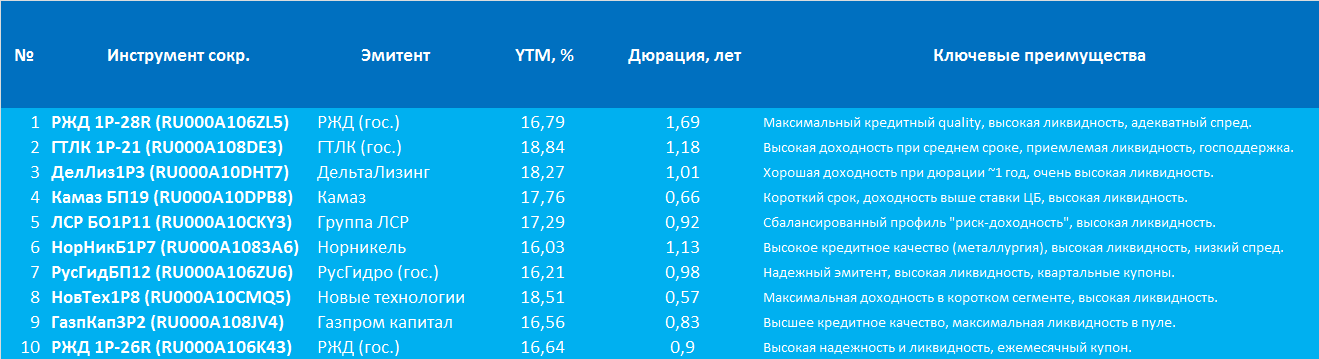

Результатом стала таблица из 10-ти доходных корпоративных облигаций, которые Лис рассматривает для выгодной парковки денег.

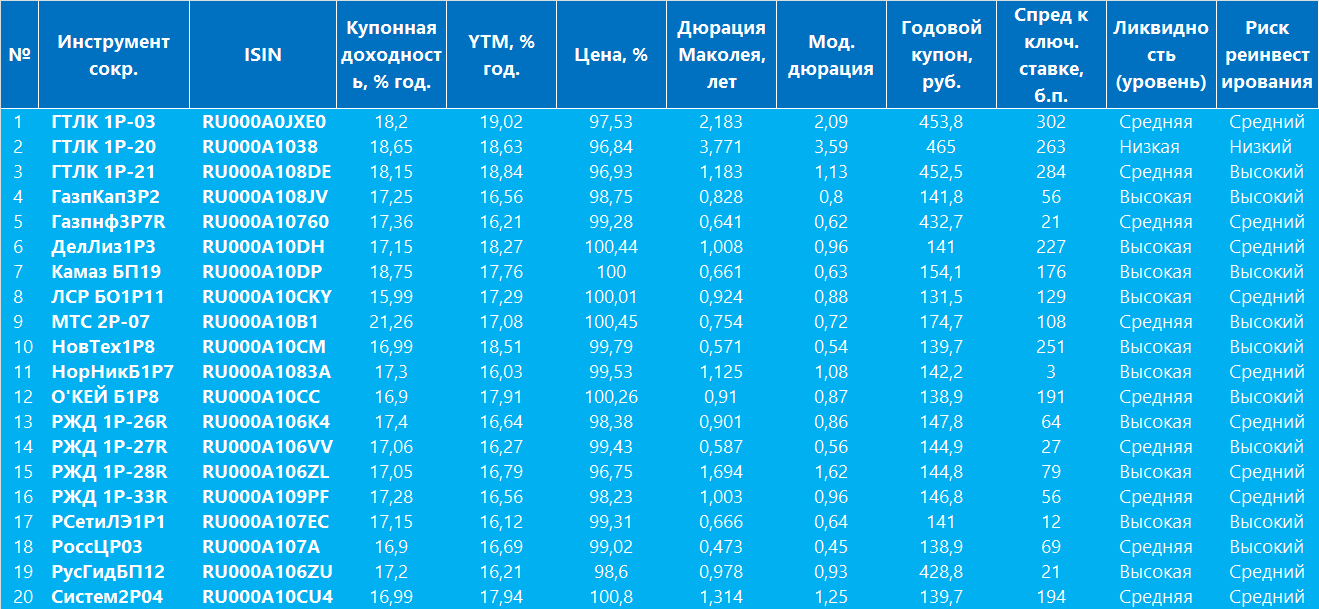

Перед определением 10-ти облигаций из большого массива данных было отобрано 20 наиболее сбалансированных выгодных облигаций от системообразующих эмитентов, включая РЖД, ГТЛК, Газпром, РусГидро. Данная предварительная таблица также представлена в обзоре.

Предварительная таблица "Двадцатки" облигаций содержит важные показатели: доходность к погашению (YTM), дюрация, спред к ставке ЦБ и уровень ликвидности. По данной таблице проведён сравнительный анализ бумаг по принципу "доходность/риск/срок". Кроме того сделано моделирование чувствительности цен к возможным изменениям ключевой ставки. Так как была поставлена задача именно по купонной доходности не ниже 15% годовых, чувствительные облигации к изменению ставки были отброшены для снижения спекулятивных рисков.

Этот анализ не является инвестиционной рекомендацией или предложением, но поможет инвесторам поразмышлять над выбором облигаций, с сочетанием адекватной доходности и приемлемым уровнем риска.

Топ-10 наиболее сбалансированных облигаций

Следующие облигации предлагают оптимальное сочетание приемлемого кредитного риска (крупные/системные эмитенты), адекватной доходности в целевом диапазоне, удовлетворительной ликвидности и разумных сроков до погашения.

Таблица предварительно отобранных облигаций

Фильтры:

- купонная доходность 15–30%,

- цена 90–101%,

- оборот > 1 млн руб.

Сравнение облигаций внутри пула: доходность, дюрация и ликвидность

Из 20 отобранных ценных бумаг наиболее привлекательный компромисс «доходность/дюрация» демонстрируют корпоративные облигации с дюрацией до 1 года и YTM выше 17%:

ГТЛК 1P-03 (RU000A0JXE06): YTM 19.02% при дюрации 2.18 года. Высокий спред (302 б.п.) при умеренном сроке.

НовТех1Р8 (RU000A10CMQ5): YTM 18.51% при очень короткой дюрации (0.57 года). Максимальная премия за краткосрочный риск.

ГТЛК 1P-21 (RU000A108DE3): YTM 18.84%, дюрация 1.18 года. Хороший баланс доходности и срока.

Бумаги с наилучшим сочетанием ликвидности и доходности (высокая ликвидность, YTM > 17%):

ДелЛиз1Р3 (RU000A10DHT7): YTM 18.27%, высокая ликвидность, дюрация ~1 год.

Камаз БП19 (RU000A10DPB8): YTM 17.76%, высокая ликвидность, дюрация 0.66 года.

ЛСР БО1Р11 (RU000A10CKY3): YTM 17.29%, высокая ликвидность, дюрация 0.92 года.

Чувствительность облигаций к изменению ключевой ставки (±1%)

На основе модифицированной дюрации:

Наибольший риск снижения цены при росте ставки (+1%): длинные бумаги ГТЛК 1P-20 (-3.59%) и ГТЛК 1P-03 (-2.09%).

Наиболее защищенные от роста ставок: краткосрочные бумаги РоссЦP03 (-0.45%), РЖД 1Р-27R (-0.56%), НовТех1Р8 (-0.54%). Их цена мало изменится.

Наибольший потенциал роста цены при снижении ставки (-1%): те же ГТЛК 1P-20 (+3.59%) и ГТЛК 1P-03 (+2.09%).

Анализ ликвидности корпоративных облигаций и кредитного риска

Высоколиквидные бумаги (оборот >0.5% от выпуска): ГазпКап3P2, ДелЛиз1Р3, Камаз БП19, ЛСР БО1Р11, НовТех1Р8, НорНикБ1P7, РЖД 1Р-26R, РЖД 1Р-28R, РСетиЛЭ1P1, РусГидБП12. Это наиболее удобные инструменты для быстрой покупки/продажи.

Кредитное качество: В отобранный пул попали облигации эмитентов первого эшелона с господдержкой (РЖД, ГТЛК, Газпром капитал, РусГидро) и крупных частных компаний (Норникель, МТС, ЛСР, Камаз). Это свидетельствует об умеренном кредитном риске в сегменте доходности 16–19%.

В структуре портфеля

Учитывая инвертированную форму кривой доходности (короткие облигации зачастую предлагают более высокий YTM), для Лиса рациональна следующая структура:

Короткая часть (до 1 года, 40-50% портфеля): Для захвата высокой доходности облигаций и минимизации риска реинвестирования в условиях потенциального снижения ставок. Примеры: НовТех1Р8, РЖД 1Р-27R, Камаз БП19.

Средняя часть (1-3 года, 30-40% портфеля): Для баланса доходности и риска. Примеры: ГТЛК 1P-21, ДелЛиз1Р3, Систем2P04, РЖД 1Р-28R.

Длинная часть (свыше 3 лет, 10-20% портфеля): Для хеджирования против снижения ключевой ставки. Пример: ГТЛК 1P-20.

Можно создать укороченную лестницу портфеля облигаций на горизонте до 3 лет.

Заключительный комментарий

Представленный список формирует диверсифицированный портфель корпоративных облигаций с фокусом на надежность и умеренный риск. В условиях высокой ключевой ставки (16%) предпочтение отдаётся кратко- и среднесрочным ценным бумагам (до 2 лет) с доходностью к погашению 17-19%, что обеспечивает положительную реальную доходность облигаций при контролируемой дюрации. Длинные бумаги (ГТЛК 1P-20) имеют спекулятивную характеристику для инвесторов, уверенных в скором начале цикла снижения ставок ЦБ РФ.

Не является инвестиционной рекомендацией!

Комментарии (0)