Если присмотреться, то у жизни есть своё чувство юмора. Повеселиться можно посмотрев на экономическую атмосферу, как бы сверху и в динамике.

Раньше у части якобы "профи" инвестиционной тусовки, было принято стебаться над "хомяками", размышляющими над доходностью банковских вкладов или хранящими в них деньги. После повышения ставок Центральным банком, доходность депозитов перестала быть смешной для всех. И для "профи", и для "хомяков". Разного рода "публичные инвестиционные профи" заняли другую удобную для себя позу - начали гнать волну о вероятной заморозке вкладов. О "невозможности" обслуживания банками таких дорогих заимствований.

Простой финансовый инструмент - банковские депозиты легко, просто самим своим существованием снимает стружку с недо профессионалов от инвестиций. Подтверждая простую до боли истину: что в разные периоды, для разных экономических условий эффективны и востребованы разные финансовые инструменты. И навешивать "бабушкины", "хомячьи" и прочие ярлыки на финансовые инструменты не просто не профессионально, но и смешно.

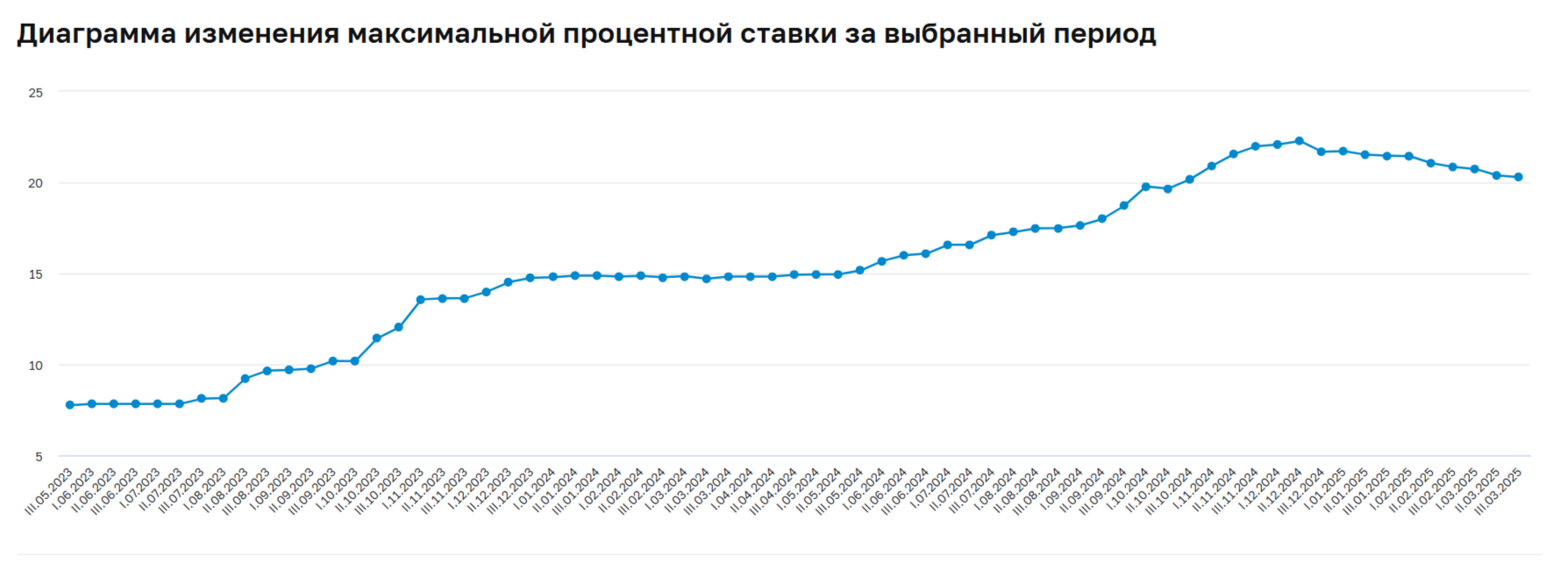

С октября 2024 года, уже более полугода максимальные ставки по вкладам по отчётам ЦБ превышают 20% годовых. Каждую декаду, то есть три раза в месяц Центральный банк предоставляет отчёт о мониторинге максимальных вкладов в крупнейших банках страны.

Сравнение с акциями и облигациями

Итак, малюсенький, небольшой или крупный капитал, размещённые в депозитах за прошедшие 6 месяцев можно было практически гарантированно увеличить на 10%. При этом, другие популярные активы за полугодие показали следующие результаты:

- Акции выросли на +2%.

- Облигации показали рост +8%.

При этом, и акции, и облигации показывают такие цифры по воле Небес. Никаких обязательств перед инвесторами шкипер по имени Рынок не имеет. И завтра эти проценты могут непредсказуемо измениться. Так что, банковские вклады сегодня - очень своевременный финансовый инструмент. И на смешки "профессионала", что инвестор, как "бабушка" хранит деньги в банке вкладчик-инвестор вправе снисходительно улыбнуться и участливо спросить: "А не дать ли бедолаге на чай?"

Результаты рынка акций и рынка облигаций за 6 месяцев представлены в двух графиках ниже:

В чем риски вкладов

Помня про риски, стоит осмотреться вокруг. Здесь риски тоже есть.

- Деньги на вкладах всё таки не работают, а мотают срок. Выйти раньше срока с процентами у них не получится.

- В макро масштабах высокие ставки по вкладам снижают деловую активность в стране. Что ухудшает общую экономическую атмосферу, делает её депрессивной. Руководителям компаний становится выгоднее положить деньги в банк, чем рисковать ими в проектах.

- Банк всегда прав. Снизил ставку? Проблема инвестора. Ввёл комиссии? Проблемы инвестора. Вкладчик здесь не инвестор, а проситель. Но, сказать, что у миноритария в акциях прав больше - язык не поворачивается.

Итог

Вклады сегодня - очень своевременный финансовый инструмент. Учитывая выигрышные результаты банковских вкладов за последние полгода и учитывая по-прежнему присутствие факторов, которые вызвали повышение ставок в экономике - банковские вклады для парковки части инвестиционных средств актуальны. По прежнему.

Основные усилия целесообразно направить на размещение части фондов в банковских вкладах. На как можно более долгую перспективу, сохранив гарантированную доходность 20 и более процентов.

Комментарии (0)