О Компании

ВТБ

– один из крупнейших системообразующих банков России, входящий в топ-2 по размеру активов. Основные сегменты деятельности: корпоративный (крупный и средний бизнес), инвестиционный и розничный банкинг. Банк является ключевым агентом государства в реализации национальных проектов и обладает обширной филиальной сетью. Суть деятельности – классическое банковское дело: привлечение средств и их размещение (кредитование, инвестиции). Банк в 2025 году ставил перед собой задачу агрессивного наращивания клиентской базы. Одним из проявлений данной стратегии стало финансирование многих центральных ТВ каналов за счёт обширной рекламной кампании.Сейчас контрольный пакет акций ВТБ (61,8%) принадлежит Росимуществу. Крупными акционерами банка также являлись Государственный нефтяной фонд Азербайджана и Qatar Holding LLC. Актуальные сведения об акционерах ВТБ были скрыты в связи с санкциями.

Что нравится Лису в отчёте?

Чистая прибыль в отчёте присутствует, причём растущая. За полгода он поднялась до 164.7 млрд руб., что на 21% выше, чем за аналогичный период прошлого года (135.6 млрд руб.) Это на фоне снижения расходов на резервы (-24.4 млрд руб. против -74.1 млрд руб. год назад) говорит об улучшении качества кредитного портфеля. Также порадовал рост комиссионных доходов (+60%) и стабильный, огромный объем клиентских средств (более 28 трлн руб.), что говорит о надежной ресурсной базе. Достаточность капитала (Н1.0 = 9.36%) существенно превышает норматив ЦБ (8%), что дает запас прочности и возможность для дивидендов.

Что настораживает лисий хвост?

Лис насторожился из-за слабой процентной маржи. Чистые процентные доходы (85.5 млрд руб.) более чем в два раза ниже, чем год назад (168.6 млрд руб.). Это сигналит о том, что банк либо вынужден дороже платить за привлекаемые средства в условиях высокой ключевой ставки (рекламная кампания даром не прошла), либо не может так же быстро переложить эту стоимость на заемщиков. Также объем активов немного сократился, а отложенные налоговые активы выросли до полутриллиона рублей. Наблюдательный совет ВТБ принял решение увеличить уставный капитал на 63,2 млрд рублей путем размещения по открытой подписке 1,264 млрд обыкновенных акций номиналом 50 рублей. Перед перспективой размытия доли инвесторы, за исключением государства, занервничали. А лису стало скучно.

Ответьте на вопрос в Telegram: Инвестиции в банковские акции отличаются для вас от инвестиций в акции других отраслей?

Вывод:

Акции от максимумов перед дивидендной отсечкой и до текущего момента показывают -35%! Много периодов (таймфреймов) закрыты акциями в минус. Плюс дополнительный выпуск акций на рынок эмитентом. А в 2026 году возможна ещё и конвертация привилегированных акций в обычные акции. Конечно, одно явление здесь - это производное от другого, но позвольте спросить: А в чём в этой истории бизнес для инвестора? Лис пока в норе и нужно постараться, чтобы вытащить его из неё, размахивая этой акцией.

Финансовое состояние и результаты

Денежный Поток & Долги. Оценка: 4 балла из 5

Чистая прибыль: Рост на 21.4% г/г (с 135.6 до 164.7 млрд руб.) – отлично.

Выручка (Процентные + комиссионные доходы): Процентные доходы выросли на 47.6%, комиссионные – на 59.8%. Совокупный финансовый результат (до налогообложения) хоть и ниже прошлого года (108.6 vs 133.9 млрд руб.), но с учетом огромного снижения затрат на резервы – картина позитивная.

Рентабельность: Рентабельность капитала (ROE) явно улучшается.

Долг/Debt to Equity: Соотношение обязательств к капиталу высокое, как и у любого банка (30.4 трлн vs 2.4 трлн), но это специфика банковской деятельности. Важно, что капитал первого уровня стабильно растет.

Дивиденды. Оценка: 4 балла из 5

По итогам 2024 года Банк ВТБ утвердил дивиденды: 25.58 руб. На момент объявления дивидендная доходность доходила до: 23.91%. Дата закрытия реестра прошла: 11.07.2025, после этого ВТБ разбил дивиденды за 2024 год на два транша с заключительным платежом свыше 220 млрд руб. в августе.

Банк возобновил крупные выплаты впервые с 2021 года. Общий объём выплат — 275,75 млрд рублей.

Первый зампред правления ВТБ Дмитрий Пьянов сообщил, что банк намерен ежегодно направлять 50% от чистой прибыли по МСФО на выплату дивидендов. Эта политика утверждена наблюдательным советом и транслируется рынку как новая норма. «Прозрачная формула выплаты без каких-либо корректировок под столом работает на доверие акционеров», — заявил топ-менеджер.

Нераспределенная прибыль нарастает. При экстраполяции результатов полугодия, годовая прибыль может составить ~330 млрд руб. Это сулит дивидендные выплаты около ~165 млрд руб., но выплаты по прежнему выглядят только вероятными. История с выплатами дивидендов от ВТБ не очень хорошая.

Рост & Инвестиции компании. Оценка: 4 балла из 5

Банк активно наращивает самый качественный портфель – ипотечный (+8% с начала года). Инвестиции идут в цифровизацию и развитие экосистемы (ВТБ Офис, онлайн-сервисы), что позволяет удерживать клиентов и наращивать комиссионный доход. Рост вложений в IT и новые продукты виден в увеличении нематериальных активов и основных средств.

Общие Прогнозы & Риски. 4 балла из 5

Прогнозы: ВТБ – бенефициар текущей макроэкономической ситуации в России. Высокая ключевая ставка хоть и давит на маржу, но позволяет зарабатывать на номинальной разнице. Государственные программы поддержки и оживление инвестиционной активности играют ему на руку. ВТБ привлек суборд из ФНБ на 200 млрд рублей. Это поможет банку пройти период выплаты дивидендов.

ВТБ получил в капитал субординированный депозит на 200 млрд рублей из Фонда национального благосостояния (ФНБ) по проекту строительства комплекса переработки этансодержащего газа в Усть-Луге (Ленинградская область), сообщил журналистам первый зампред правления банка Дмитрий Пьянов.

ВТБ

постарается сделать все возможное для выплаты дивидендов за 2025 год, заявил первый зампред правления банка Дмитрий Пьянов."Менеджмент банка ВТБ заинтересован в том, чтобы выплата "дивидендного сюрприза" в 2025 году за 2024 год была не единичным фактором. Можно говорить о намерении, о желании, о том, что мы постараемся делать все возможное, от нас зависящее", - сообщил Пьянов в эфире РБК

Риски: Ключевые риски – макроэкономические. Снижение ключевой ставки ЦБ может оказать давление на процентную маржу. Также всегда присутствуют риски увеличения стоимости риска (создания резервов) в случае ухудшения экономической конъюнктуры. Дополнительный выпуск акций в среднесроке является отдельным риском для цены акций.

В последний раз ВТБ проводил SPO в июне 2023 года, тогда банк привлек на рынке в капитал 94 млрд рублей, но имена якорных инвесторов не раскрывались из-за угрозы санкций.

"Мы ожидаем, что допэмиссия будет 80-90 млрд рублей. Мы не знаем точно, потому что не можем влиять на объем преимущественного права, на объем рыночных приходов. ... Мы понимаем, что часть выплаченных дивидендов может пойти на участие по преимущественному праву в допэмиссии. Поэтому мы здесь поставили крайний правый диапазон - 90 млрд рублей допэмиссии", - заявил Пьянов. ВТБ планирует определить цену размещения дополнительных акции ближе к сентябрю. "Вы видите, факторы геополитики начинают играть, факторы ослабления рубля могут начинать играть, поэтому это весьма совершенный рынок с большим фактором влияния, и я просто не могу сейчас за практически два месяца предсказать рыночную цену акций для допэмиссии", - заявил Пьянов. Он не исключил возможность привлечения якорных инвесторов в ходе SPO, как это было в 2023 году.

ВТБ

в начале 2026 года ждет решение по конвертации "префов" в обыкновенные акции.ВТБ в начале 2026 года ждет решение по конвертации привилегированных акций в обыкновенные акции, заявил журналистам первый зампред правления банка Дмитрий Пьянов. "Соответственно, дальше где-то в раннем 2026 году какое-то ... решение по "префам", по превращению привилегированных акций ВТБ в "обычку" каким-то способом: быть может, только по части выпуска, не принадлежащей ФНБ, может быть, по всем выпускам", - заявил Пьянов.

Значительная часть капитала ВТБ существует в виде привилегированных акций двух типов на 521 млрд рублей, объем дивидендов на них является переменной величиной и определяется каждый год отдельно.

"Префы" первого типа на сумму 214 млрд рублей были размещены в пользу Минфина в рамках конвертации суборда, выданного банку в кризис 2009 года из средств Фонда национального благосостояния.

"Префы" второго типа объемом 307,4 млрд рублей были размещены в пользу Агентства по страхованию вкладов (АСВ) в рамках программы докапитализации через ОФЗ в 2014-2015 годах. В июле 2025 года АСВ передало "префы" второго типа со своего баланса в казну.

Пьянов в июне заявил, что ВТБ долгосрочно будет искать решения по упрощению структуры капитала банка.

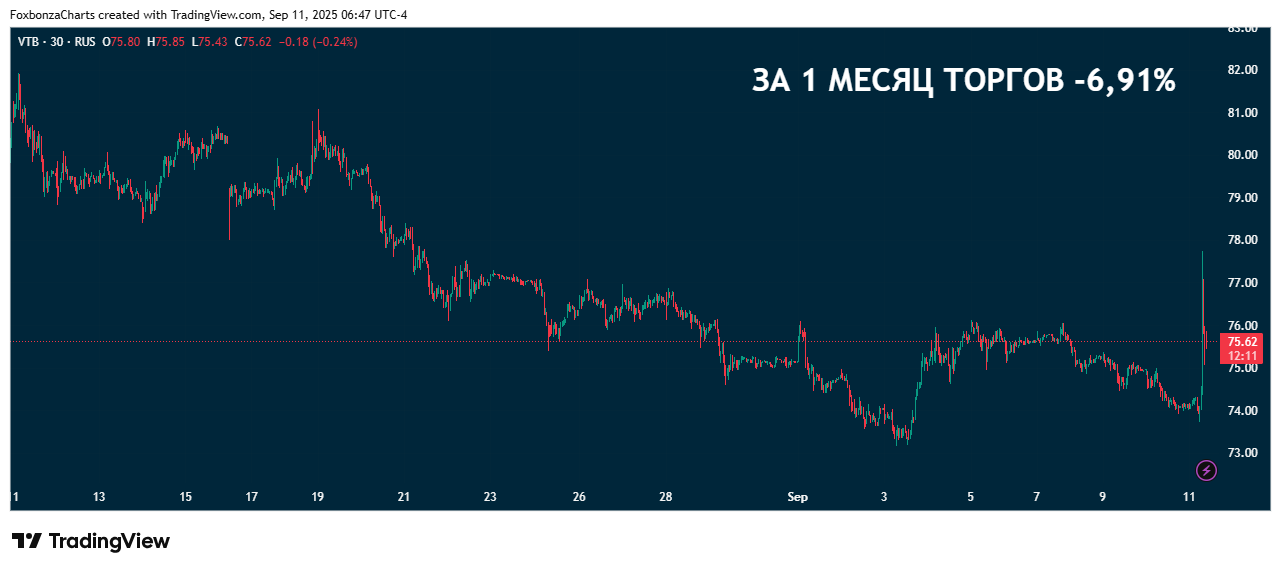

Котировки: Лисьими Тропами. Оценка: 3 балла из 5

Акция VTBR демонстрирует отрицательную динамику:

- 5 лет: -57%,

- 1 год: -15%,

- 3 месяца: -19%,

- 1 месяц: - 7%.

Четыре выбранные периоды - это, конечно, условность. Нет никаких правил, что акции должны быть на счёту такие отрезки времени. Но, на представленных периодах акции смотрели вниз даже несмотря на рекордные для эмитента дивиденды! Видимо объявленный доп. выпуск акций, после щедрых дивидендов, пришёлся не по вкусу вредной инвестиционной публике. Так не по вкусу, что она пока и думать не желает во возможности повторения атракциона "щедрости".

Ответьте на вопрос в Telegram: Вы сейчас покупаете ВТБ VTBR для дивидендов или для спекулятивного роста?

Инфографика

Ключевые показатели в цифрах. Оценка: 4 балла из 5

Блоки Показатели Сумма за полугодие 2025, тыс. руб. Динамика г/г

1 Финансовая результативность

Чистая прибыль 164 711 086 +21.4%

Процентные доходы 2 429 840 541 +47.6%

Комиссионные доходы 159 357 242 +59.8%

Рентабельность (прибыль/доходы) 6.78% Улучшение

Итого Финансовая результативность Средний балл: 4.5

Итоговая оценка: 4 балла

Котировки акций VTBR

Мнение аналитика Foxbonza, не является инвестиционной рекомендацией.

Комментарии (2)