Акции Газпрома

За 5 лет торгов акции Газпрома снизились на -41%. И в настоящее время можно стать счастливым обладателем одной акции за 137 рублей. Ценные бумаги газового холдинга имели несколько информационных "ударов". Не ниже ватерлинии, но всё таки чувствительных. И каждый раз формировалась ступенька вниз к нынешней капитализации компании. Например:

- Информация о том, что правительство отказывается от дивидендов за 2023 год.

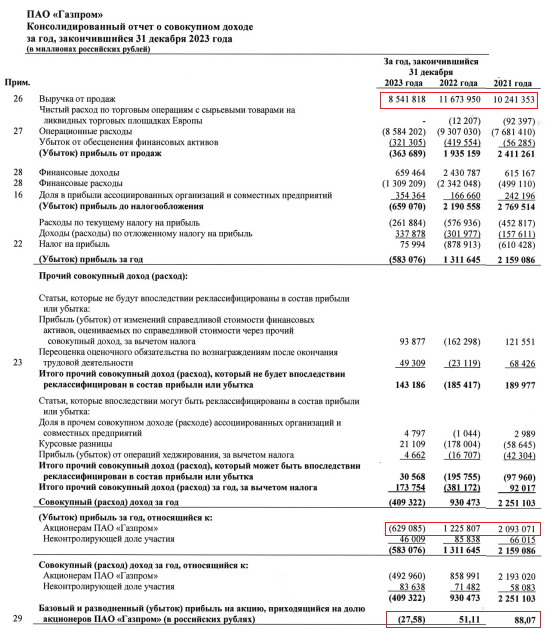

- Ухудшившаяся отчетность компании за 2023 год. Тогда компания получила чистый убыток в 629 млрд рублей, хотя за 2022 год фиксировалась прибыль в 1,2 трлн рублей.

Государство для пополнения бюджета стало использовать другие инструменты. Так, сумма НДПИ, уплаченная «Газпромом» по газовому и нефтяному бизнесам, подскочила с 1,3 трлн рублей в 2021 году до 2,9 трлн рублей в 2022-м и до 2,5 трлн рублей в 2023-м. Часть инвестиционного сообщества посчитала, что государство отоваривается с "чёрного хода".

В дополнение к этому, в ближайшие годы, как ожидают аналитики "Газпром" будет показывать убытки. При одновременном росте долговой нагрузки. Но, прогнозы это не мемуары путешественника во времени. Прогнозы могут не сбываться. Пока же, имеем то, что имеем:

за 5 лет торгов на бирже акции компании "Газпром" упали в цене на -41%.

Перечисленные выше информационные "шоки" привели к тому, что если смотреть на период 3 года торгов, то акции Газпрома снизились ещё больше, на -59%.

В краткосрочном периоде наблюдается относительная стабилизация. За 1 год акции Газпрома снизились на -17%. И ценные бумаги газового холдинга формируют довольно широкую боковую траекторию цен.

Но, конечно, в формировании цены такой ликвидной акции, как GAZP есть фундаментальные причины, почему она такая, а не другая. Дело здесь не в сфере эмоций рынка.

Финансовые показатели Газпрома

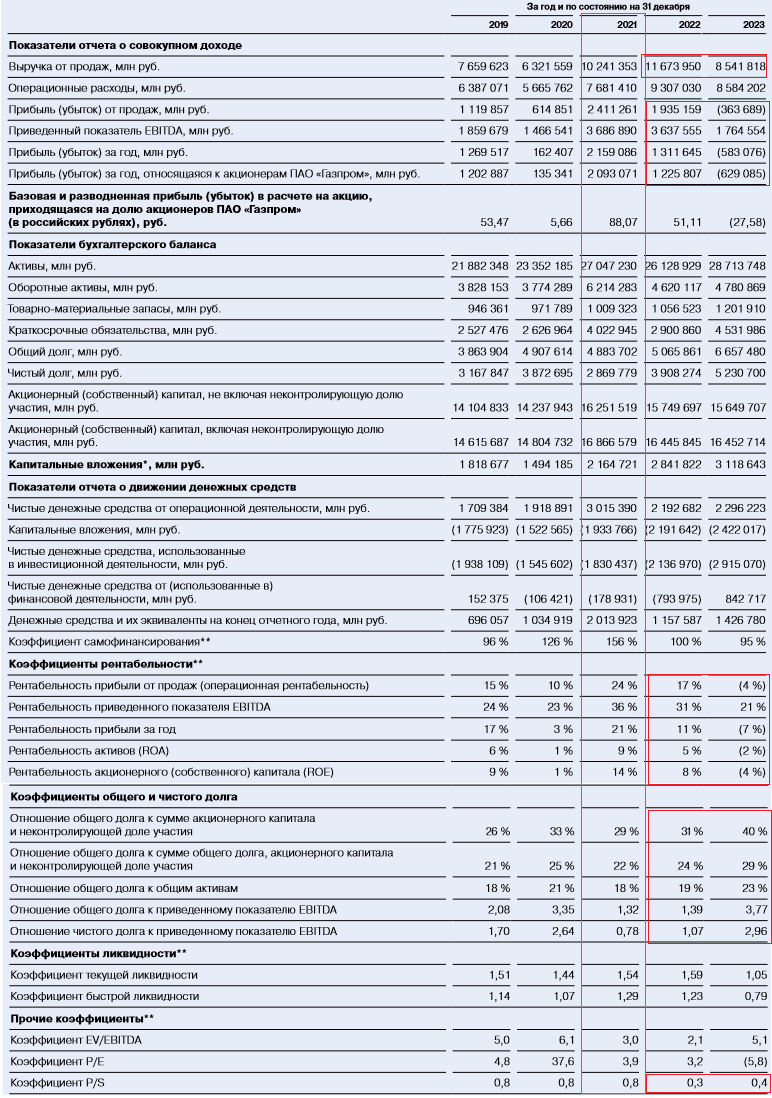

Выручка холдинга оказалась минимальной в 2023 году за последние 3 года. А чистая прибыль ушла в минус на -629 млрд. рублей.

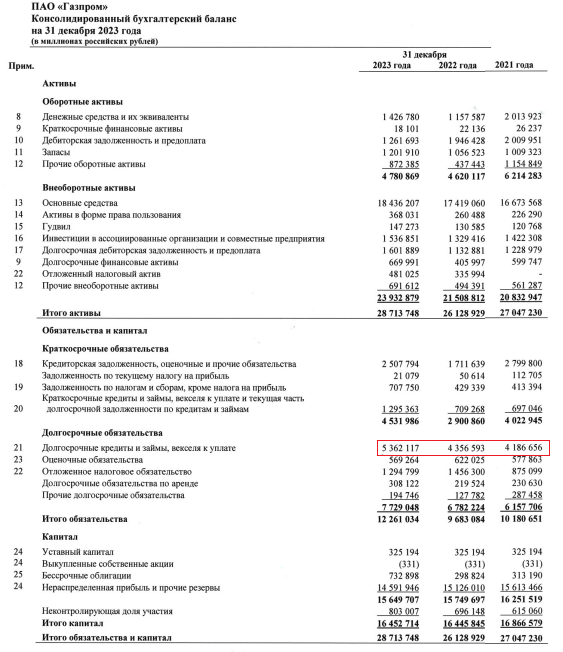

Одновременно с падением выручки и прибыли выросла кредитная нагрузка, которую компании предстоит обслуживать в условиях высоких ставок. Что не может не доводить часть впечатлительных инвесторов до расстроенных чувств.

Газпром в цифрах - очень показательный отчёт представленный компанией, демонстрирует картину бизнеса "под давлением". Хотя работа "под давлением" для газовой монополии - это часть операционной специфики:

наиболее эффективным и результативным за последние 5 лет для компании стал 2021 год. Газпром показал в том году пиковую эффективность: высокую рентабельность чистой прибыли, при низкой долговой нагрузке и высокой ликвидности.

В настоящее время, в связи с отрицательной прибылью говорить о положительной рентабельности не приходится. Наиболее болезненным для инвесторов видится рост долговой нагрузки по отношению к валовой прибыли. Так как это соотношение будет выступать блокирующим фактором для возможных дивидендных выплат компанией. А также, растущий долг - продолжит съедать прибыль естественной монополии, ухудшая финансовый результат.

Основные причины снижения акций Газпрома

Если свести к общему знаменателю все проблемы, всхлипы и вздохи, то акции Газпрома находятся под давлением по нескольким основным причинам:

- ухудшившиеся финансовые показатели холдинга;

- не оправдавшиеся ожидания инвесторов на вожделенные дивиденды;

- текущее, оперативное, тем не менее общее, глобальное снижение рынка газа;

- геополитические риски, влияющие на крупнейший Российских холдинг.

Почему акции Газпрома могут быть интересными для покупки

Но, избегание покупки акций "Газпром" может быть не такой уж и продуманной идеей. Взбодрить ценные бумаги газового холдинга может сочетание позитивных факторов, которые, кажется, на подходе:

Акции «Газпрома» были сильно перепроданы в 2024 году на обще рыночном пессимизме. Заседание Банка России, на котором регулятор сохранил ключевую ставку, улучшили ожидание публики от проводимой денежно-кредитной политики;

В 2024-м году снижение цен на газ в мире приостановилось. По данным аналитиков на середину декабря, цены на газ в Европе с начала года выросли +30%, в Азии +10%. При этом, несмотря на санкционное давление "Газпром" в 2024 году увеличил экспорт газа как в Китай, так и в Европу. Цены на газ также растут в связи с погодными факторами и конкуренцией между Европой и Азией за ресурс;

"Газпром" продолжает переориентацию своих основных потоков на Китай и Азию. Рассматриваются рынки сбыта в Иране и странах Центральной Азии. У компании есть планы нарастить экспорт в Китай до почти 100 млрд кубометров в год, планируется запуск «Балтийского СПГ» мощностью 13 млн т в год;

Правительство оказывает холдингу поддержку. Компании предоставлены налоговые льготы: отменена надбавка к НДПИ в ₽600 млрд в год.

Проведена консолидация "Сахалинской Энергии" с "Газпром". Холдинг приобрёл долю в этом проекте в марте 2024 года за 94,8 млрд рублей. В результате этой сделки доля "Газпром" в "Сахалинской энергии" увеличилась до 77,5%. Актив станет новой точкой прибыли холдинга.

Развитие потенциала «Сила Сибири» — магистральный газопровод, по которому транспортируется газ с Ковыктинского месторождения в Иркутской области и Чаяндинского месторождения в Якутии на Дальний Восток и в Китай. Его проектная мощность составляет 38 млрд куб. м в год.

Строительство газопровода "Сила Сибири — 2". Проект газопровода на 50 млрд куб. м, который планируется проложить из России через Монголию в Китай.

С 1 июля 2025 года регулируемые цены на газ будут проиндексированы на 10,3%. Аналитики отмечают, что в целом цены на газ, даже после повышения тарифов остаются одними из самых низких в мире. Поэтому ожидают продолжения повышения цен на газ на внутреннем газовом рынке.

Вместе с прогнозируемым продолжением роста цены на газ, реализация каких либо из перечисленных позитивных процессов поспособствуют росту финансовых результатов "Газпрома" в 2025 году. Совокупность же данных факторов и прогнозов в среднесрочной перспективе через семь-девять лет может приблизить операционные результаты "Газпрома" к показателям лучшего за последние годы - 2021 года.

По оценке аналитиков, причин для продолжения падения котировок акций «Газпрома» нет. Отсутствие выплаты дивидендов за 2024 год и прекращение транзита через Украину, уже заложено в цену акций рынком. В тоже время, любая хорошая новость, положительно влияющая на обще рыночное настроение окажет куда большее влияние на перепроданные акции "Газпром".

Мнение автора - не инвестиционная рекомендация.

Комментарии (0)