Финансовые показатели за 2024 год

- Выручка: 387,5 млрд рублей (-5% год к году).

- EBITDA: 55,9 млрд рублей (-35% год к году), рентабельность EBITDA (EBITDA Margin) — 14%.

- Чистый убыток: 37,1 млрд рублей (в 2023 году была прибыль 22,3 млрд рублей).

- Чистый долг: 259,4 млрд рублей (+4% год к году).

- Соотношение чистого долга к EBITDA: 4,6 (в 2023 году — 2,9).

- Капитальные вложения: 18,0 млрд рублей (-23% год к году).

Оценка инвестиционной привлекательности

При оценке инвестиционной привлекательности обращают на себя внимание ключевые финансовые показатели:

Учитывая, что компания показала убыток в 2024 году, показатель P/E не применим. Убыток в 37,1 млрд рублей делает акции компании непривлекательными с точки зрения прибыльности.

Собственный капитал компании на конец 2024 года составил -99,8 млрд рублей (дефицит капитала). Это делает показатель P/B неприменимым, так как собственный капитал отрицательный.

Долг/EBITDA: 4,64. Это высокий показатель, что свидетельствует о значительной долговой нагрузке. Соотношение чистого долга к EBITDA увеличилось с 2,9 в 2023 году до 4,6 в 2024 году, что указывает на ухудшение финансовой устойчивости компании.

Рентабельность (EBITDA Margin): 14,4%. Это низкий показатель рентабельности, особенно по сравнению с 2023 годом (21%), что указывает на снижение операционной эффективности.

Потенциал

- Снижение выручки: Выручка компании снизилась на 5% в 2024 году, что связано с переориентацией сбытовой политики на внутренний рынок и снижением спроса на продукцию металлургического сегмента.

- Снижение EBITDA: EBITDA сократилась на 35%, что связано с падением цен на продукцию, ростом себестоимости и увеличением финансовых расходов.

- Высокая долговая нагрузка: Чистый долг увеличился до 259,4 млрд рублей, а соотношение долга к EBITDA выросло до 4,6, что указывает на ухудшение финансовой устойчивости.

- Капитальные вложения: Капитальные вложения сократились на 23%, что может негативно сказаться на будущем развитии компании.

Риски

- Санкции: Введение санкций со стороны США привело к потере контроля над зарубежными активами и ограничило возможности экспорта.

- Высокая долговая нагрузка: Увеличение долга и ухудшение соотношения долга к EBITDA создают риски для финансовой устойчивости компании.

- Снижение спроса: Ослабление спроса на продукцию металлургического сегмента, особенно со стороны строительной отрасли, негативно влияет на выручку и прибыль.

- Рост финансовых расходов: Повышение ключевой ставки Банком России привело к увеличению расходов на обслуживание долга.

Выводы по итоговому отчету

Финансовые результаты компании «Мечел» за 2024 год можно охарактеризовать как плохие. Компания столкнулась с рядом серьёзных проблем, включая санкции, снижение спроса, рост долговой нагрузки и ухудшение рентабельности. Убыток в 37,1 млрд рублей и отрицательный собственный капитал делают акции компании непривлекательными для инвестиций.

Акции «Мечел» в текущих условиях не рекомендуются для инвестиций. Компания находится в сложной финансовой ситуации, и для восстановления привлекательности ей необходимо существенно улучшить свои финансовые показатели, снизить долговую нагрузку и восстановить рентабельность.

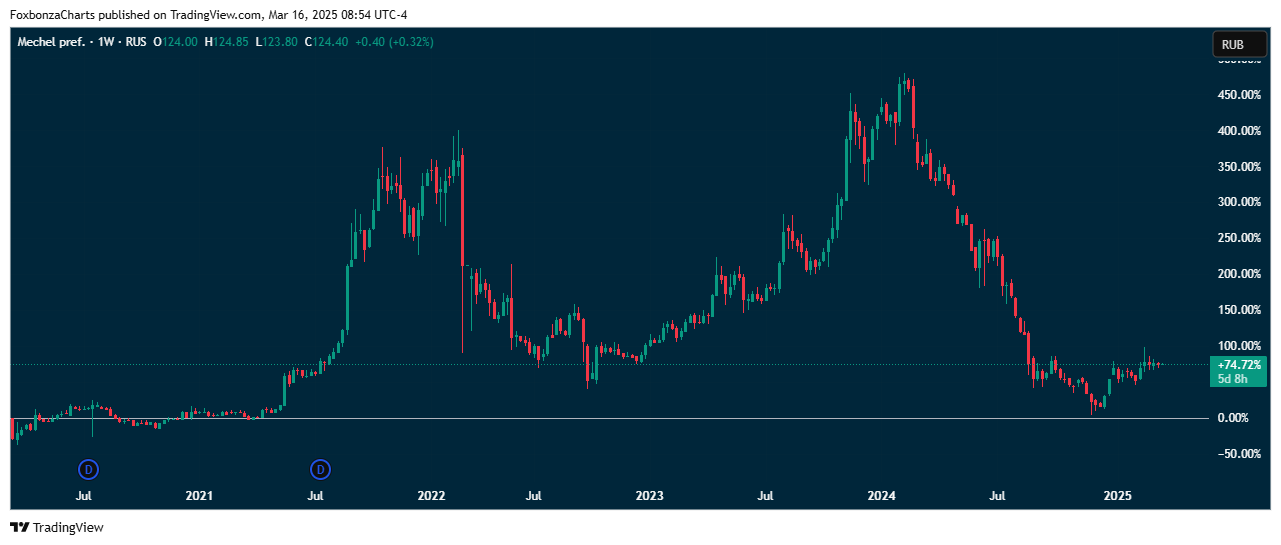

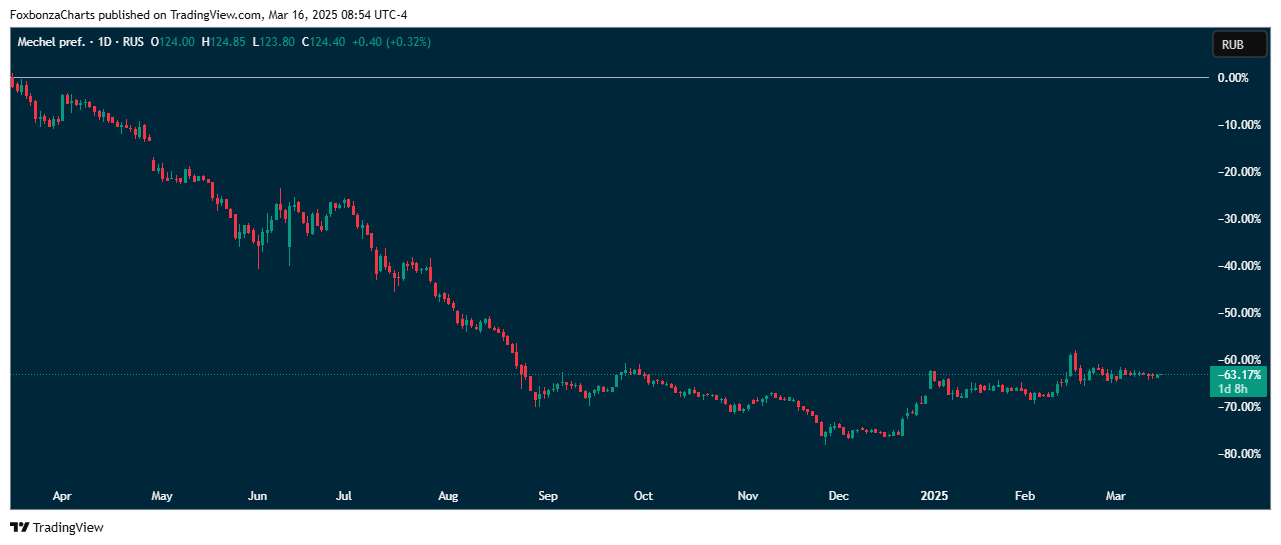

Акции компании Мечел на Московской бирже (MTLR, MTLRP)

С июля 2021 года по июль 2022 года наблюдался значительный рост стоимости акций — более чем на 450%. Это могло быть связано с благоприятной рыночной конъюнктурой, ростом цен на сырье (уголь, металлы) или улучшением финансовых показателей компании. После пика в июле 2022 года началось резкое снижение стоимости акций. К июлю 2023 года акции потеряли большую часть своей стоимости, опустившись до уровня около 58,8% от пикового значения. В период с июля 2023 года по март 2025 года акции демонстрируют волатильность, но общий тренд остается нисходящим.

Вывод

На текущий момент акции «Мечел» демонстрируют слабую динамику и находятся в нисходящем тренде. Высокая волатильность и отсутствие явных сигналов к восстановлению делают их рискованными для инвестиций.

Комментарии (0)