Не всё так просто в этом юридическом лице. Но, понятный бизнес, массовый сегмент и явное стремление к развитию, у ключевых акционеров, привлекает внимание исследователей рынка российских акций.

Краткое описание бизнеса

"НоваБев Групп" — крупный российский производитель и дистрибьютор алкогольной продукции, владеющий пятью ликероводочными заводами, спиртзаводом и винным хозяйством. Компания занимается производством собственных брендов и эксклюзивным импортом вин. В 2025 году отгрузки выросли на 5%, а премиальные бренды показали двузначный рост, что позитивно влияет на маржинальность.

Если нет времени на чтение всей статьи, ниже заботливо сформированы основные плюсы и минусы деятельности компании в 1 и 2 квартале 2025 года. Не благодарите:

Плюсы в 1 квартале 2025 года:

- Рост выручки на 16% в 2024 году и увеличение отгрузок в 2025 году.

- Низкий чистый долг/EBITDA (0.8x), что указывает на минимальную долговую нагрузку.

- Увеличение чистой прибыли в I квартале 2025 года на 166 млн руб.

Минусы в 1 квартале 2025 года:

- Высокие управленческие расходы (227 млн руб. в I квартале 2025 года).

- Снижение чистой прибыли в 2024 году на 43%.

Плюсы во 2 квартале 2025 года:

- Рост отгрузок: +13% в 2Q, +5% за полугодие. Собственные бренды: +16% в 2Q.

- Прорыв в премиум сегменте: водка Orthodox (+55%), виски Troublemaker (+145%).

- Ретейл "ВинЛаб": выручка +25.8% в 2Q, 2 131 магазин (+90 за полугодие).

- Финансовая устойчивость: рейтинг НКР AA.ru, чистый долг/EBITDA ~0.5x (оценка).

Минусы во 2 квартале 2025 года:

- Снижение маржинальности: рост затрат на экспансию "ВинЛаб" и маркетинг.

- Прогноз дивидендной доходности за 1 полугодие: окоо 3,5%.

Финансовая устойчивость и рост [4/5]

Рост выручки (CAGR): 16% в 2024 году, в I квартале 2025 года — 255 млн руб. против 18 млн руб. годом ранее.

Рентабельность (EBITDA Margin): 13.8% (2024 год).

Свободный денежный поток (FCF): Отрицательный в I квартале 2025 года (713 млн руб.), но это связано с сезонностью и инвестициями.

Финансовая устойчивость и рост по итогам 2 квартала 2025 года [4.5/5] (+0.5)

Выручка: Рост на 13% в 2Q (4 млн дал), +5% за полугодие.

EBITDA Margin: Ориентировочно 14-15% (рост за счет премиальных брендов).

FCF: Остается отрицательным из-за инвестиций в ретейл и логистику.

Долговая нагрузка [5/5]

Чистый долг/EBITDA: 0.8x (оптимально <3x), минимальный долговой риск.

Комментарий: Компания практически не использует заемные средства, что снижает финансовые риски.

Долговая нагрузка по итогам 2 квартала 2025 года [5/5] (стабильно)

Чистый долг/EBITDA: ~0.5x (оценка). Безрисковая структура капитала.

Дивидендная привлекательность [2/5]

Дивидендная доходность: в 2024 году выплаты снизились (-61%).

Коэффициент выплат (Payout Ratio): 50% прибыли по МЧФО.

Стаж выплат: Выплаты не высокие и не стабильные.

Рыночные мультипликаторы [3/5]

P/E: 14.3, относительно дорогая оценка рынком.

P/B: 1.2x (на основе балансовой стоимости), что близко к среднему по отрасли.

Рыночные мультипликаторы по итогам 2 квартала 2025 года [4/5] (+1.0)

P/E: 14.9.

Прогнозы и риски [4/5] (стабильно)

Опорные точки роста:

Премиальные бренды (+55% для Orthodox).

RetailMedia-платформа (новый источник доходов).

Риски:

Регуляторные ограничения на алкогольный рынок.

Конкуренция с "Руст групп" и импортными брендами.

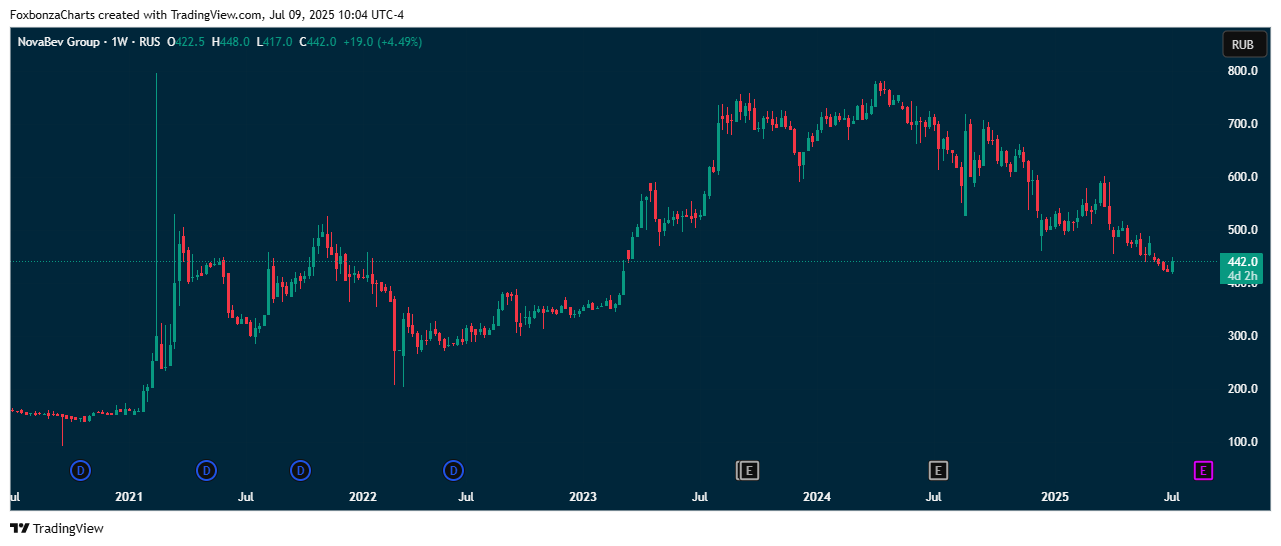

Траектория цены акций [3/5]

5 лет: Рост на +182%.

1 год: Снижение -35%.

Резюме по текущему статусу акции

Акции "НоваБев Групп" (BELU) включаются в портфель Foxbonza Инвестиции. Основные причины:

- Стабильный рост выручки и низкая долговая нагрузка.

- Потенциал в премиальном сегменте алкогольного рынка.

- Лидерство в отрасли: №1 по продажам крепкого алкоголя в РФ (Forbes).

- Ускорение роста: двузначные темпы по премиум-брендам и ретейлу.

- Сбалансированные риски: низкий долг, но зависимость от регуляторов.

Итоговый балл: 4.0 из 5 (↑0.3). Компания демонстрирует улучшение операционных показателей, но требует мониторинга маржинальности.

Дополнительные данные:

- Retail-инновации: Запуск RetailMedia-платформы может принести +3-5% к выручке "ВинЛаб" в 2026 году.

- ИИ-автоматизация: Снижение операционных затрат на 5-7% к концу 2025 года.

- Экспортный потенциал: Бренды "Архангельская" и "Царь" в топ-30 мировых водок (Drink International).

- Возможно IPO розничной сети Новабев: ВинЛаб. Это создаёт риски для справедливого ценообразования эмитента в целом из-за объективного желания менеджмента Новабев показать "товар лицом" перед IPO. В отчетность может попадать "операционная деятельность будущих периодов". Но, это только мнение, возможно оно не имеет ничего общего с реальностью.

Комментарии (0)