Сравнительный анализ доходности и сроков

- Доходность купона vs Доходность к погашению (YTM)

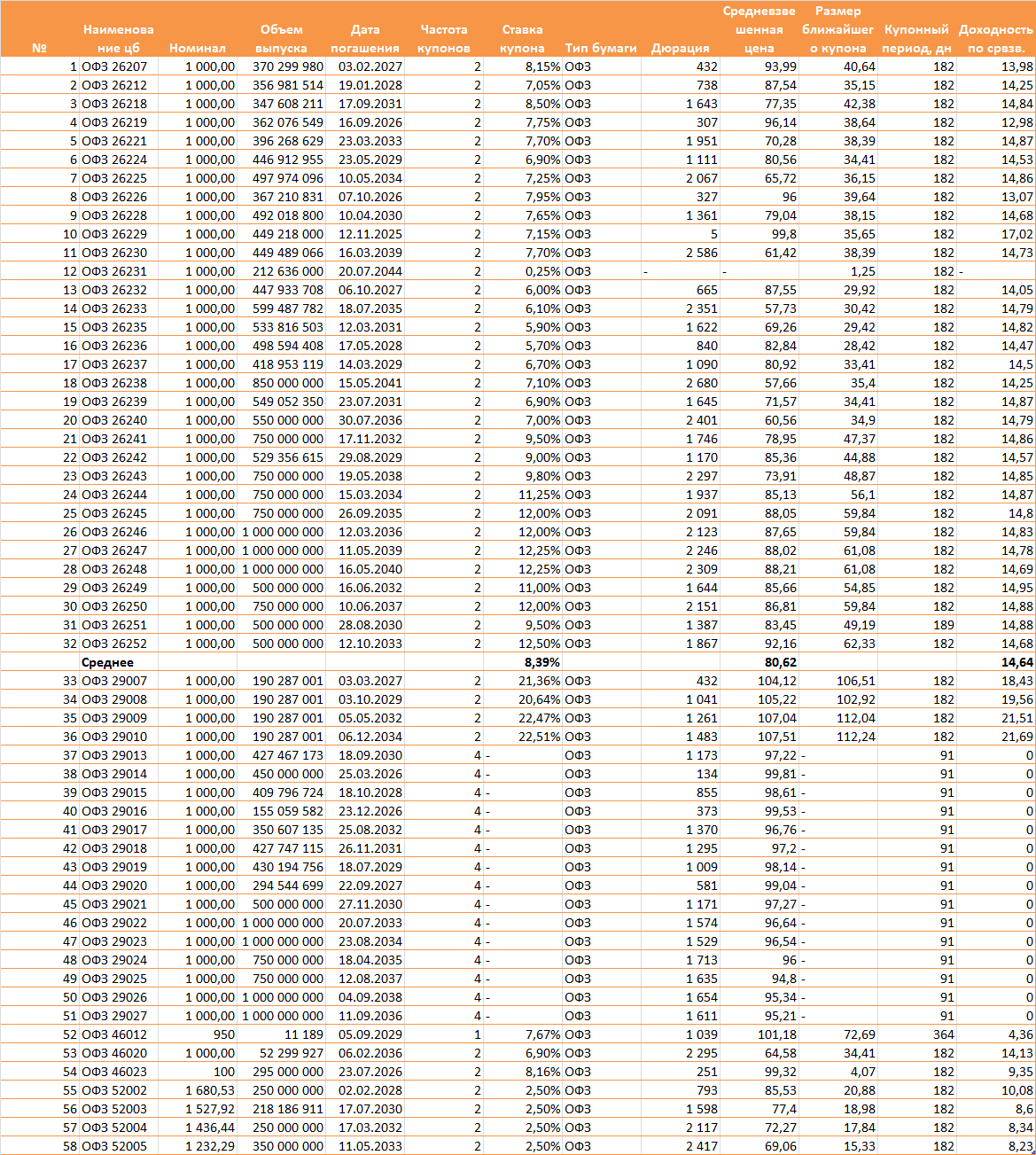

Бросается в глаза, что для большинства "обычных" ОФЗ (серии 262xx) доходность к погашению 14,64% существенно выше средней ставки купона (8,39%).

Почему так? Рыночная цена этих облигаций торгуется с большим дисконтом (ниже 100%, в среднем сейчас 80,62% от номинала). Счастливый инвестор покупает облигацию дешевле номинала, а при погашении получает полный номинал. Эта разница "добивает" общую доходность до уровня, сопоставимого с текущей ключевой ставкой ЦБ.

Естественно есть Исключения:

ОФЗ с индексируемым номиналом (серии 520xx): У них очень низкая купонная ставка (2.5%) и низкая доходность к погашению (~810%). Их доходность заложена в индексации номинала к инфляции, что не отражено в купоне.

ОФЗ с переменным купоном (серии 290xx, кроме 2900729010): У них купон привязан к ставке RUONIA, и его размер заранее неизвестен. Поэтому в таблице ставка купона не указана, а доходность к погашению равна 0% — это некорректное или нерассчитанное значение, так как будущие купоны неизвестны.

ОФЗ 2900729010: Это облигации с постоянным, но очень высоким купоном (~21%). Они торгуются с премией (цена выше 100%), поэтому их доходность к погашению (1822%) ниже, чем ставка купона.

- Зависимость доходности и дюрации от срока до погашения

Если отбросить аномальные выпуски (с премией, индексируемые и с переменным купоном), наблюдается такая картина:

Кривая доходности: Для облигаций с погашением до 2027-2028 года доходность к погашению немного ниже (13-14%), чем для бумаг с погашением после 2028 года (14,5-15%). Это классическая восходящая кривая, говорящая о том, что рынок требует большей доходности за более долгие обязательства.

Дюрация и риск: Чем больше срок до погашения, тем выше дюрация. Самые длинные облигации (ОФЗ 26230, 26238) имеют дюрацию более 2500 дней. Это самые рискованные бумаги в портфеле с точки зрения чувствительности к ставкам ЦБ.

Ключевые термины, которые встречаются в таблице:

Номинал — сумма, которую эмитент (государство) обязуется вернуть вам при погашении облигации.

Дата погашения — дата, когда эмитент вернет вам номинальную стоимость облигации.

Ставка купона — годовой процент от номинала, который эмитент регулярно выплачивает владельцу облигации. Выплаты происходят с частотой, указанной в колонке "Частота купонов" (2 или 4 раза в год).

Размер ближайшего купона — сумма в рублях, которую вы получите по следующей купонной выплате.

Купонный период, дн — количество дней между выплатами купонов.

Средневзвешенная цена — текущая рыночная цена облигации в процентах от номинала. Цена 100% означает, что облигация торгуется по номиналу. Цена ниже 100% (с дисконтом) означает, что облигацию можно купить дешевле номинала, а выше 100% (с премией) — дороже.

Доходность по срвзв. (Доходность к погашению, YTM) — Это ключевой показатель для инвестора. Показывает общую годовую доходность, которую вы получите, если купите облигацию по текущей цене и будете держать ее до даты погашения, с учетом всех купонных выплат и разницы между ценой покупки и номиналом.

Дюрация (Модифицированная дюрация) — Важнейший показатель риска. Это не просто срок до погашения, а мера чувствительности цены облигации к изменению процентных ставок в экономике. Измеряется в днях.

Что это значит на практике? Чем выше дюрация, тем сильнее цена облигации будет колебаться при изменении ключевой ставки ЦБ.

Пример: Если дюрация облигации 1000 дней, и ставка ЦБ вырастет на 1%, цена этой облигации на рынке, вероятно, упадет примерно на 10%.

Сравнение со ставкой ЦБ (16,5% на текущий момент)

На первый взгляд, доходность почти всех ОФЗ (13-15%) ниже текущей ключевой ставки ЦБ (16,5%).

Почему так? ОФЗ считаются самыми надежными инструментами внутри страны (риск дефолта государства крайне низок). Ставка ЦБ — это доходность по безрисковым операциям "овернайт" для банков. Доходность по долгосрочным инструментам обычно должна быть ниже, так как при снижении ключевой ставки (что ожидается рынком) цены длинных облигаций вырастут, принеся инвестору дополнительную доходность.

Что это значит для инвестора?

Банковский вклад под 16.5% может выглядеть привлекательнее на коротком горизонте, так как он защищен системой страхования вкладов и имеет предсказываемую доходность.

ОФЗ могут быть выгоднее, если вы ожидаете снижения ключевой ставки ЦБ. В этом случае вы не только получите купонный доход, но и прибыль от роста рыночной цены ваших облигаций, особенно тех, у которых высокая дюрация.

Плюсы и минусы вложения в ОФЗ

Плюсы

- Высокая надежность. Риск дефолта российского государства считается минимальным. Это самый надежный долговой инструмент в национальной валюте.

- Регулярный доход. Купоны обеспечивают стабильный денежный поток/

- Высокая ликвидность. Основные выпуски ОФЗ легко купить и продать на бирже без существенных потерь в цене.

- Налоговые льготы. Весь доход по ОФЗ (и купоны, и разница между ценой покупки и продажи/погашения) освобожден от НДФЛ для физических лиц.

- Доходность выше инфляции. Текущая доходность к погашению 1415% покрывает прогнозируемую инфляцию и позволяет сохранить и приумножить капитал в реальном выражении.

- Возможность курсовой прибыли. В случае снижения ключевой ставки ЦБ можно заработать на росте цен облигаций.

Минусы

- Риск изменения процентных ставок. Это главный риск. Если ключевая ставка ЦБ вырастет, рыночная цена ваших облигаций упадет. Если вам срочно понадобятся деньги, вы можете продать их с убытком.

- Инфляционный риск. Хотя текущая доходность покрывает инфляцию, в случае ее неожиданного всплеска реальная доходность может стать отрицательной.

- Доходность ниже ставки ЦБ. На текущий момент "безрисковый" депозит в банке предлагает более высокую ставку, но без потенциала роста цены и с менее гибкими условиями (срок, возможность продажи без потери процентов).

- Сложность выбора. Необходимо анализировать дюрацию, тип облигации, цену и доходность к погашению, что сложнее, чем открыть вклад.

В заключение

Доступный на рынке выбор ОФЗ предлагает довольно широкий выбор по срокам и доходности. Текущие рыночные цены сформированы таким образом, что доходность к погашению сопоставима с ожиданиями рынка по будущей динамике ключевой ставки.

Для консервативного инвестора с коротким горизонтом (12 года) подойдут облигации с низкой дюрацией (например, ОФЗ 26219, 26226), чья цена меньше подвержена колебаниям.

Для инвестора, ожидающего снижения ставки ЦБ, более привлекательными будут длинные облигации с высокой дюрацией (например, ОФЗ 26230, 26238), так как они сильнее всего вырастут в цене при смягчении монетарной политики.

Решение о вложении в ОФЗ вместо банковского вклада должно основываться на личных ожиданиях по поводу будущего уровня ставок, личном инвестиционном горизонте и готовности взвалить на себя рыночный риск.

*Не является инвестиционной рекомендацией!

Комментарии (0)