Выбором Foxbonza Инвестиции является в этой паре акции металлургического холдинга Северсталь (CHMF). А теперь по порядку, о доводах, которые привели Лисичку к этому выводу.

Ключевые выводы по инвестиционной привлекательности

Финансовая устойчивость и долговая нагрузка. НЛМК демонстрирует более консервативные финансовые результаты: сохраняет чистую денежную позицию (-13,1 млрд руб.), тогда как Северсталь впервые за долгое время вышла в небольшой чистый долг (+1,5 млрд руб.).

Отношение чистый долг/EBITDA у НЛМК остается отрицательным (-0,07), что говорит о высокой финансовой устойчивости. У Северстали показатель близок к нулю, но тенденция к ухудшению.

Операционная эффективность. Обе компании столкнулись со снижением рентабельности из-за падения цен на сталь и спроса, но Северсталь сохранила более высокую рентабельность EBITDA (22% против 19% у НЛМК).

НЛМК имеет больший объем продаж (7,8 млн т против 5,4 млн т у Северстали), но демонстрирует стагнацию в объемах.

Инвестиционная активность. Северсталь активно наращивает кап.затраты (+119% г/г), что свидетельствует о масштабной инвестиционной программе. Это может поддержать долгосрочный рост, но создает нагрузку на денежный поток.

НЛМК увеличил кап.затраты умеренно (+12% г/г), сохраняя сбалансированность инвестиций и финансовой стабильности.

Чувствительность к рыночному циклу. Обе компании зависят от цен на сталь и сырье, но НЛМК имеет более диверсифицированную географию продаж (внешний рынок), что в текущих условиях скорее вылилось в реализовавшийся риск из-за протекционизма и снижения спроса в ЕС и США.

Северсталь сфокусирована на внутреннем рынке, где спрос также снизился, но компания пока смогла нарастить объем продаж.

Потенциал восстановления. Северсталь может быстрее восстановить маржинальность благодаря фокусу на продукцию с высокой добавленной стоимостью (51% в портфеле) и активным инвестициям в эффективность.

Северсталь:

Продажи продукции с высокой добавленной стоимостью (ВДС) выросли на 3% г/г до 2,79 млн. тонн.

Доля продукции ВДС в общем объеме продаж снизилась на 2 п.п. г/г, составив 51%.

НЛМК

имеет более стабильную финансовую позицию, что важно в условиях неопределенности, но может отставать в темпах роста при восстановлении рынка.Акции

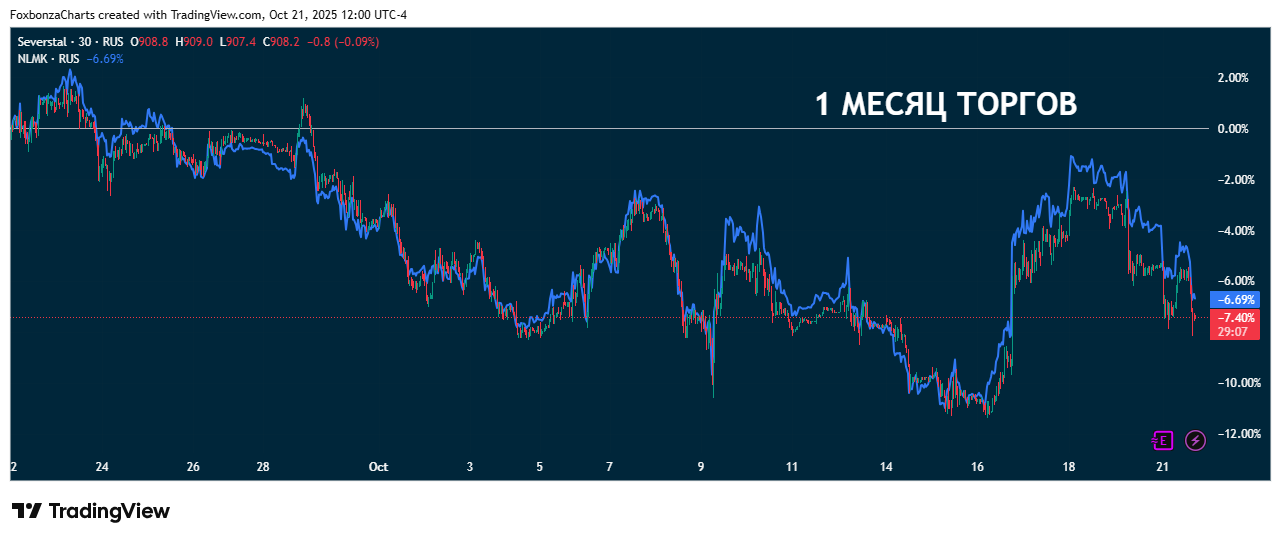

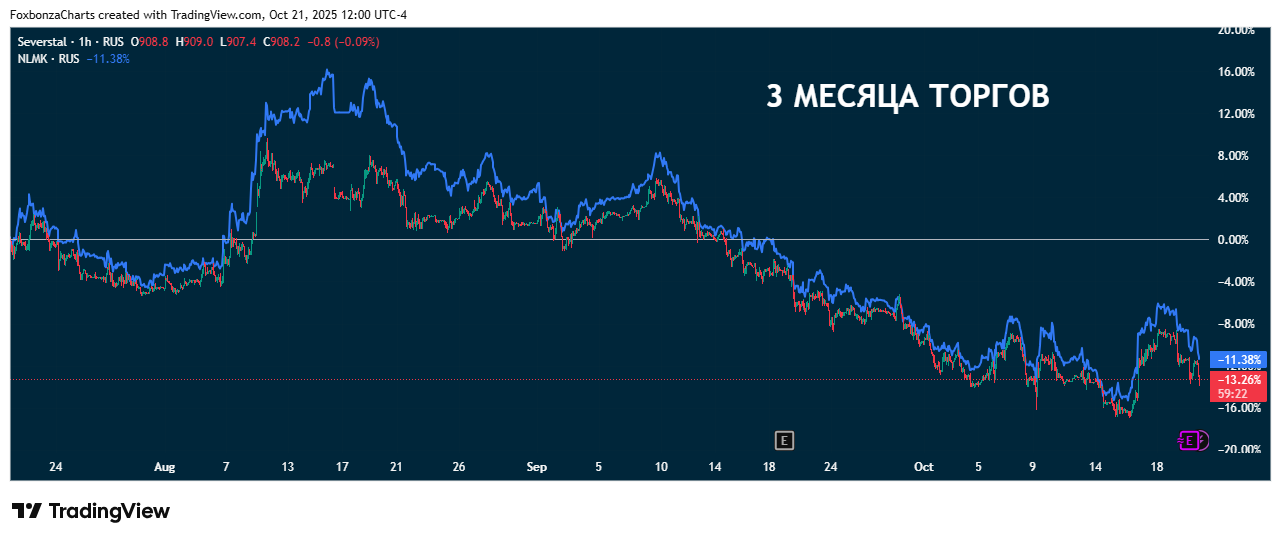

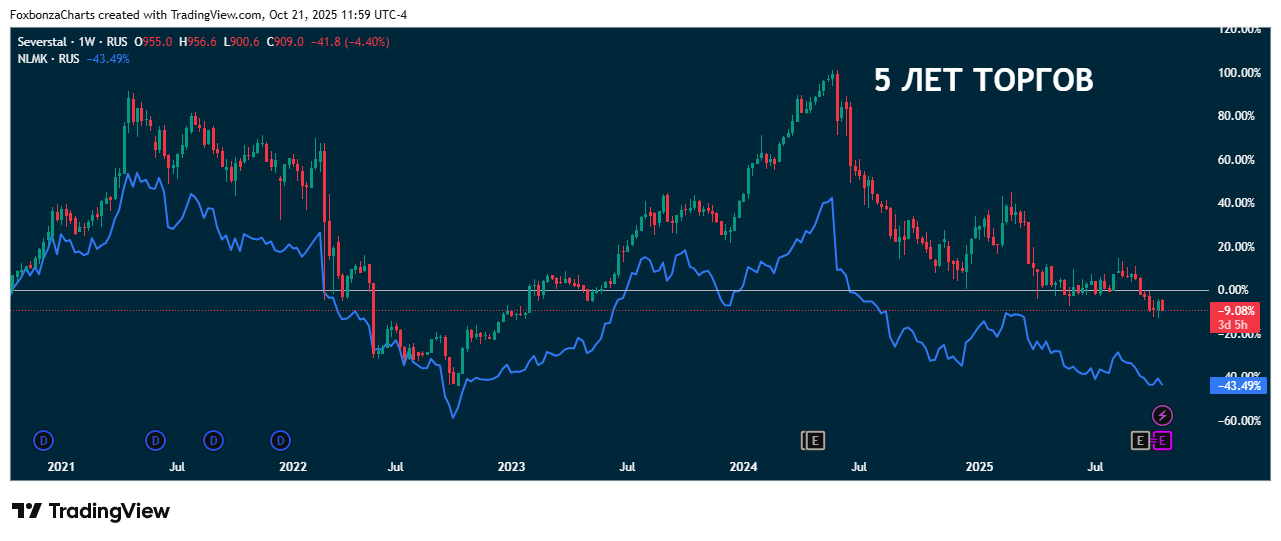

На краткосрочных и годовом участке акции идут "ноздря в ноздрю". Но, на 5 летнем отрезке видно, что НЛМК (NLMK), уровень этих акций пострадал больше. В тоже время, потенциал возможного восстановления у CHMF выглядит привлекательней.

Мнение

В качестве заблаговременной инвестиционной идеи перед сменой цикла предпочтительнее выглядит ПАО «Северсталь» по следующим причинам:

- Более высокая операционная рентабельность даже в условиях спада.

- Активная инвестиционная программа, которая может ускорить выход из кризиса.

- Рост продаж в отличие от стагнации у НЛМК.

- Фокус на ВДС-продукцию, что усилит позиции при восстановлении спроса.

Однако стоит учитывать, что НЛМК обладает более устойчивым балансом и меньшей долговой нагрузкой (хотя это можно назвать придиркой в предъявленных к анализу цифрах долгов). Но это может быть важно в случае затяжного спада.

*Не является инвестиционной рекомендацией!

Комментарии (0)