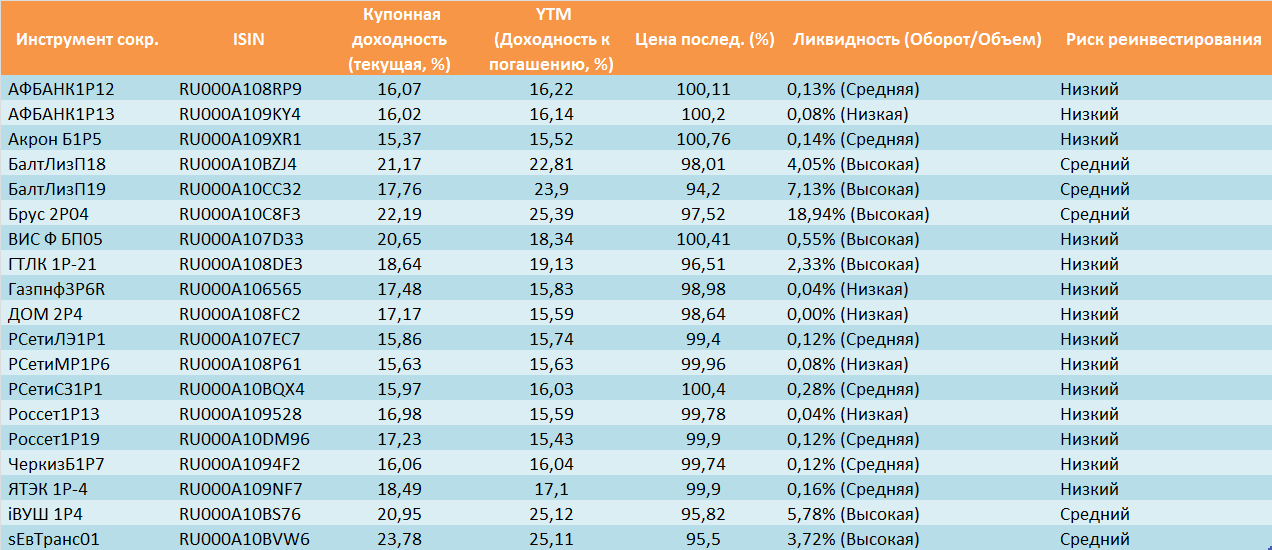

Итоговая таблица отобранных корпоративных облигаций (19 выпусков)

Текущая купонная доходность рассчитана как (Годовой купон в руб. / (Текущая цена в руб. + НКД)) \ 100%

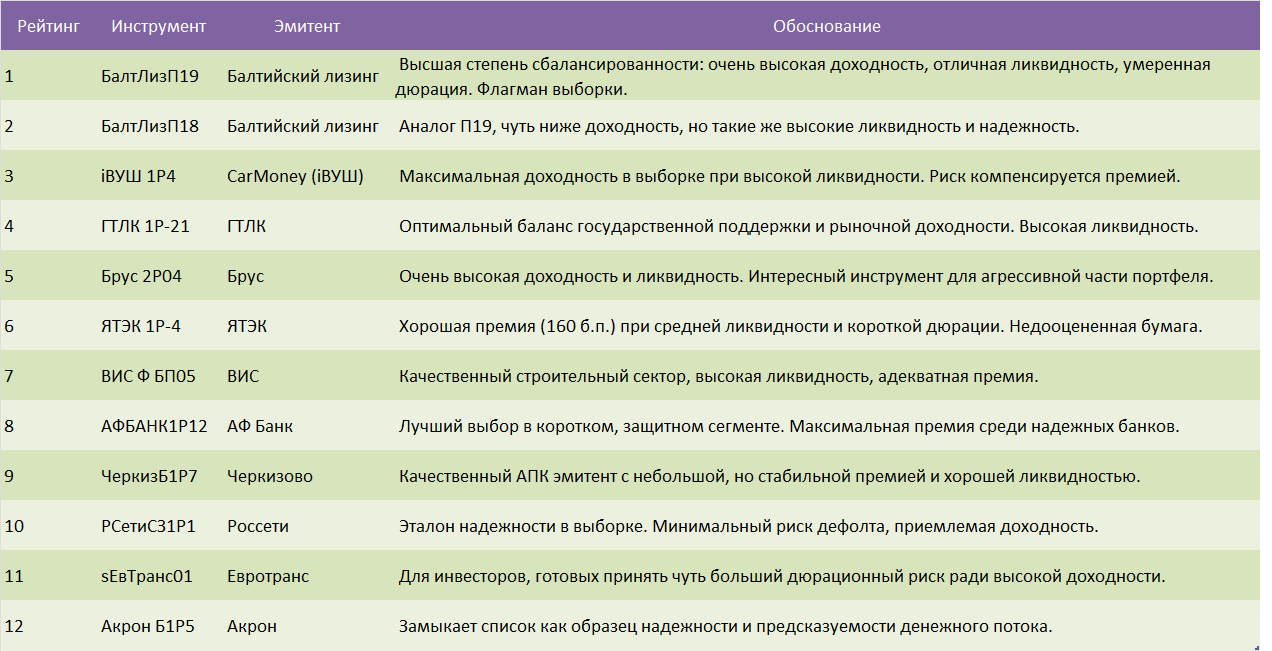

Итоговый вывод: Топ-12 сбалансированных облигаций

На основе совокупности факторов (кредитное качество эмитента, доходность, ликвидность, дюрация) для включения в инвестиционный портфель foxbonza.ru рассматривает следующие 12 выпусков.

Аналитическое заключение

Если вы до пятницы абсолютно свободны; а также, если вам недостаточно просто итоговой таблицы и вы хотите понять логику отбора, то детальные расчеты и обоснования — в материале ниже.

Предварительный отбор коммерческих облигаций: методология

Для того чтобы сфокусироваться на сегменте с умеренным кредитным риском, соответствующим текущей макросреде (ключевая ставка ЦБ РФ 15,5%), мы применили следующие фильтры:

- Купонная доходность (номинальная): от 16% до 30%. Это позволило исключить аномально высокодоходные (высокорисковые) и низкодоходные бумаги.

- Рыночная цена: от 90% до 101% от номинала. Бумаги с ценой вне этого коридора часто несут дополнительные риски (премия или дисконт, не свойственные рыночному мусору).

- Ликвидность: дневной оборот более 1 млн рублей.

Сравнение внутри пула облигаций: доходность, дюрация, ликвидность

Анализ отобранных бумаг позволяет разделить их на три четкие группы:

Группа А: высокой доходности (Спред > 900 б.п.). Сюда входят iВУШ 1P4 (YTM 25,12%) и sЕвТранс01 (YTM 25,11%).

Компенсация за риск: Эти бумаги демонстрируют наивысший спред к ключевой ставке (962 и 961 б.п. соответственно), что предполагает значительную премию за риск. Однако их дюрация (1,69 и 2,35 года) не является экстремально длинной. Это классические представители среднего сегмента доходности, где рынок оценивает риски эмитента как повышенные, но не критические.

Ликвидность: Очень высокая (5,78% и 3,72%), что делает их привлекательными для активных стратегий.

Группа Б: «Золотая середина» (Спред 200 - 900 б.п.). Самый многочисленный и интересный для диверсификации кластер.

Лидеры по соотношению риск/доходность: БалтЛизП19 (спред 840 б.п.) и БалтЛизП18 (спред 731 б.п.) выглядят убедительно. Они предлагают высокую доходность (YTM 23,9% и 22,8%) при умеренной дюрации (около 1 года) и хорошей ликвидности (7,13% и 4,05%). Это, пожалуй, лучшие варианты для консервативно-доходной стратегии в данной выборке.

Лидеры с господдержкой? ГТЛК 1P-21 (спред 363 б.п.) предлагает премию в 3,6% к ключевой ставке при дюрации 1,44 года и высокой ликвидности. Учитывая статус ГТЛК (госкомпания), это очень сбалансированный актив.

Строительный сектор: Брус 2Р04 (спред 989 б.п.) показывает высокую доходность, но и дюрация у него чуть выше (1,77 года). Ликвидность экстремально высокая (18,9%), что говорит о популярности бумаги у спекулянтов.

Группа В: назовём их «Защитные активы» (Спред < 100 б.п.). Сюда попали бумаги «голубых фишек» и компаний с госучастием (Акрон, Россети, ДОМ.РФ, Газпром нефть).

Они торгуются с минимальной премией к ставке ЦБ (от -7 до +72 б.п.), что отражает их высокую надежность.

Эти бумаги не являются "выгодными" с точки зрения спекулятивной доходности, но служат «якорем» стабильности в портфеле. АФБАНК1Р12 выделяется здесь самой высокой премией (72 б.п.) среди надежных эмитентов.

Чувствительность корпоративных облигаций к ставкам (моделирование +/-1%)

Модифицированная дюрация показывает, что риск изменения цен умеренный.

Наиболее чувствителен к изменению ставок sЕвТранс01 (1,88%). При росте ключевой ставки на 1% его цена может снизиться на ~1,88%, и наоборот.

Наименее чувствительны короткие выпуски Акрона (0,84%) и РСетей (0,94%).

Вывод: В текущих условиях неопределенности со ставкой ЦБ, предпочтение стоит отдавать бумагам с модифицированной дюрацией не выше 1,5 лет, что исключает сильную волатильность тела капитала. Почти все отобранные бумаги (кроме sЕвТранс01) соответствуют этому критерию.

Анализ ликвидности и риска облигаций

Высокая ликвидность: Бумаги Бруса, БалтЛиза, iВУШ, sЕвТранс, ГТЛК и ВИС являются ликвидными облигациями своего сегмента. Их можно легко купить или продать без существенного влияния на рынок.

Низкая ликвидность: Бумаги Газпром нефти, ДОМ.РФ, АФ Банка (1Р13) имеют оборот менее 0,1% от объема выпуска. Это означает, что для входа/выхода из крупной позиции потребуется время, и возможны проскальзывания цены. Впрочем, речь, конечно, идет именно о крупных позициях

Риск реинвестирования: У большинства бумаг он низкий (годовые или длинные купоны). Средний риск у бумаг с частыми (обычно ежемесячными) и крупными купонами (БалтЛиз, iВУШ, Брус), что требует активного управления денежными потоками.

* Данный материал опубликован для обсуждения и не является инвестиционной рекомендацией!

Комментарии (0)