Прогноз вице-премьера Александра Новака об инфляции в районе 6% в 2025 году — очередной, многотысячный сигнал для инвестора. Хотя ЦБ и обещает в дальнейшем очень вдумчивый, с хитрецой подход к изменению ставки, всё равно за вербальными сигналами последует смягчение денежно-кредитной политики Банка России. В такой период правила игры в очередной раз меняются. Депозиты постепенно становятся "смешными" и "недостойными" для обсуждения на инвестиционных ресурсах, а на первый план выходят активы, чья доходность ожидаема именно в рыночной классической механике.

Но, Лис не любит торопиться.

"Деньги становятся дешевле - сейчас бизнес задышит, значит надо покупать всё, на что упадёт глаз" - такая логика ему не подходит.

Здесь важна последовательность. В такие периоды плут сначала использует инструменты и активы, которые во-первых приносят "около гарантированный" доход, а затем активы, которые объективно и предсказуемо выигрывают от снижения ставки. И лишь в последнюю очередь Лис рассматривает инструменты, для наращивания потенциала инвестиционного портфеля. То есть, он добавляет активы, чей рост вероятен, но не гарантирован.

Шаг 1: Активы с прогнозируемым cash-flow, конкурирующие с депозитами

Когда ставки падают, ценность стабильного денежного потока растет, потому что его можно направить на покупку перспективных производственных фондов, которые гораздо проще загружать работой во время дешевеющих денег в экономике. Эти доходные инструменты предлагают альтернативу банковским процентам.

Доходные облигации с высокой номинальной купонной доходностью.

Логика: В такие периоды очевидна выгода высокого купонного дохода. Его можно зафиксировать за счёт старых (дорогих для эмитентов) выпусков на длительный срок. При выборе таких облигаций Лис обращает внимание не на цену облигации, а на её купонный доход. Он должен быть высоким, а срок погашения такой облигации как можно более длительным.

Цель: Зафиксировать высокую купонную доходность на как можно более длительную перспективу.

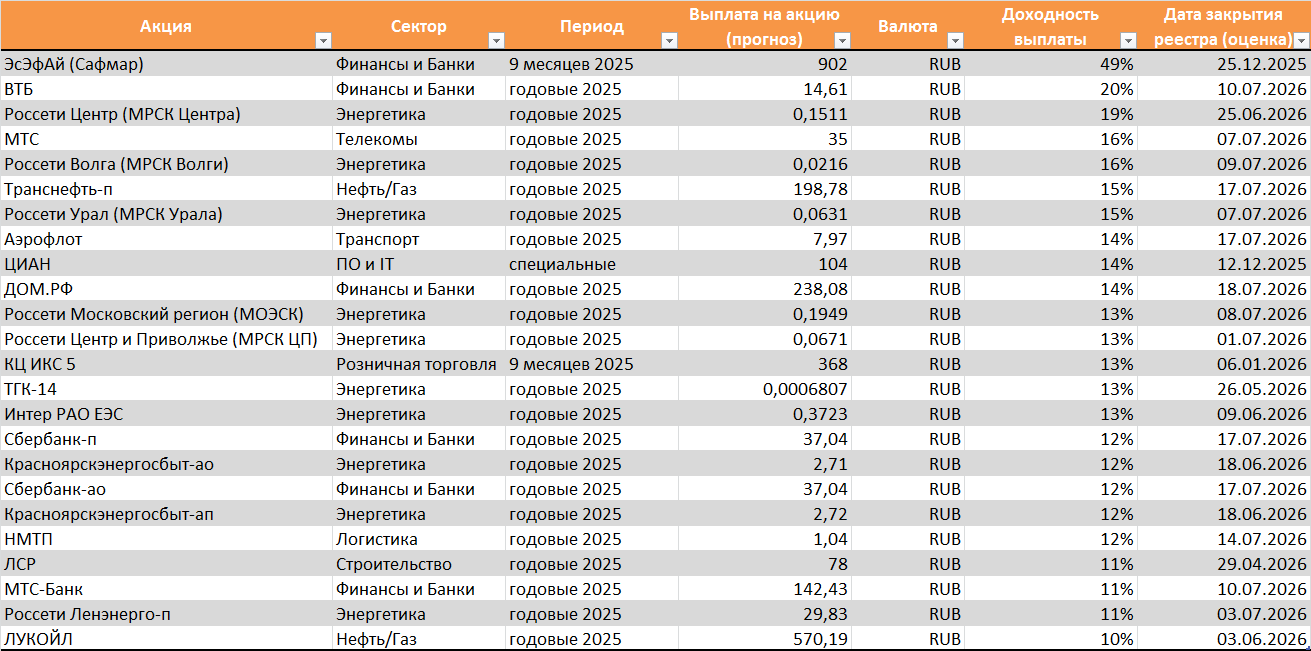

Дивидендные акции «первого эшелона»

Логика: Речь не о мифических «защитных секторах», а о компаниях с прозрачной политикой и историей высоких выплат. Их дивидендная доходность становится относительно более привлекательной на фоне падающей доходности по новым депозитам и облигациям.

Цель: Заменить часть «процентного» дохода на «дивидендный». Рост котировок здесь — бонус, а не главная цель.

Шаг 2: Обязательные инструменты с предсказуемым доходом

Эти активы также должны стать новой основой консервативной части портфеля вместо депозитов и коротких облигаций. Их доходность как бы математически привязана к движению ключевой ставки. Но, нужно учесть, что в данном случае речь уже идёт о более рискованных вложениях, так как ставка делается на рост цены облигации.

Долгосрочные облигации (ОФЗ и надежные корпоративные)

Механика: При снижении ключевой ставки рыночная цена уже выпущенных облигаций с фиксированным купоном растет. Инвестор получает доход не только от купонов, но и от курсовой разницы. В таких облигациях Лиса интересует потенциальный рост тела облигации, купонный доход не является приоритетом, а участвует в качестве составной части общей доходности по инструменту.

Что рассматривается: ОФЗ со сроком погашения от 3-5 лет и выше. Среди корпоративных — выпуски компаний первого эшелона (как недавние юаневые облигации «Газпрома»).

Нужно отдавать себе отчёт что это, по сути спекуляция. Повышение стоимости облигации может быть отложено на неопределённый срок и полученная доходность может принести не прибыль, а вполне реальные, как минимум альтернативные издержки. Цена облигации не обязана следовать гениальному плану инвестора.

Шаг 3: Активы с высокой вероятностью курсового роста (от менее рискованных к более рискованным)

Здесь происходит дальнейший, более рискованный переход от сохранения дохода к его приумножению. Последовательность — от более надежных историй к спекулятивным.

Акции системных банков

Логика: Банки — проводник ставки в экономику. В фазе ее снижения они получают мощный стимул для роста кредитного портфеля при снижении стоимости проблемных долгов. Это ставка на восстановление экономики, а не на спекуляцию.

Акции циклических секторов (металлургия, строительство, потребительский сектор, информационные технологии)

Логика: Дешевые кредиты стимулируют спрос и инвестиции. Компании, чей бизнес зависит от экономического цикла, получают максимальный импульс для роста выручки и прибыли. Это классическая «бычья» ставка, но уже с фундаментальным основанием в виде политики ЦБ.

Качественные акции роста

Логика: Снижение ставок — это возможность дешевле загружать мощности и финансировать экспансию. Их акции растут на внутренних успехах бизнеса, а благоприятный макрофон лишь усиливает этот тренд. Риск высок, но и потенциал соблазнителен.

Порядок действий рулит

В 2026 году успех инвестора будет зависеть не от угадывания одной «волшебной» бумаги, а от следования правильной последовательности:

Добавить долгосрочные доходные облигации с дивидендными акциями для создания стабильного cash-flow.

Заменить депозиты в портфеле на долгосрочные облигации — это спекулятивная, но работающая механика.

Наращивать потенциал роста, постепенно добавляя в портфель акции банков, циклических секторов и роста.

Такая структура превращает макро-прогноз в конкретный и обоснованный план действий: от гарантированных выгод к рискованным, но многообещающим возможностям.

Комментарии (0)