Аналитический обзор прогнозной дивидендной доходности российских компаний на 2026 год. Сравнение по отраслям и кварталам, оценка привлекательности относительно ключевой ставки ЦБ РФ в 16% годовых. Перечень компаний не является инвестиционной рекомендацией!

На фоне сохранения высокой ключевой ставки Банка России (16% годовых) для инвесторов ценность представляют активы, способные предложить доходность выше безрискового уровня. Ведь зачем рисковать ради более низкой доходности? Не так ли?

Поделиться своими соображениями по этому вопросу можно в Telegram или прокомментировать статью здесь же на сайте

В материале анализируются прогнозные данные по дивидендным выплатам на 2026 год на основе авторской выборки компаний, чтобы оценить их потенциал и отраслевые тренды.

Методология и данные

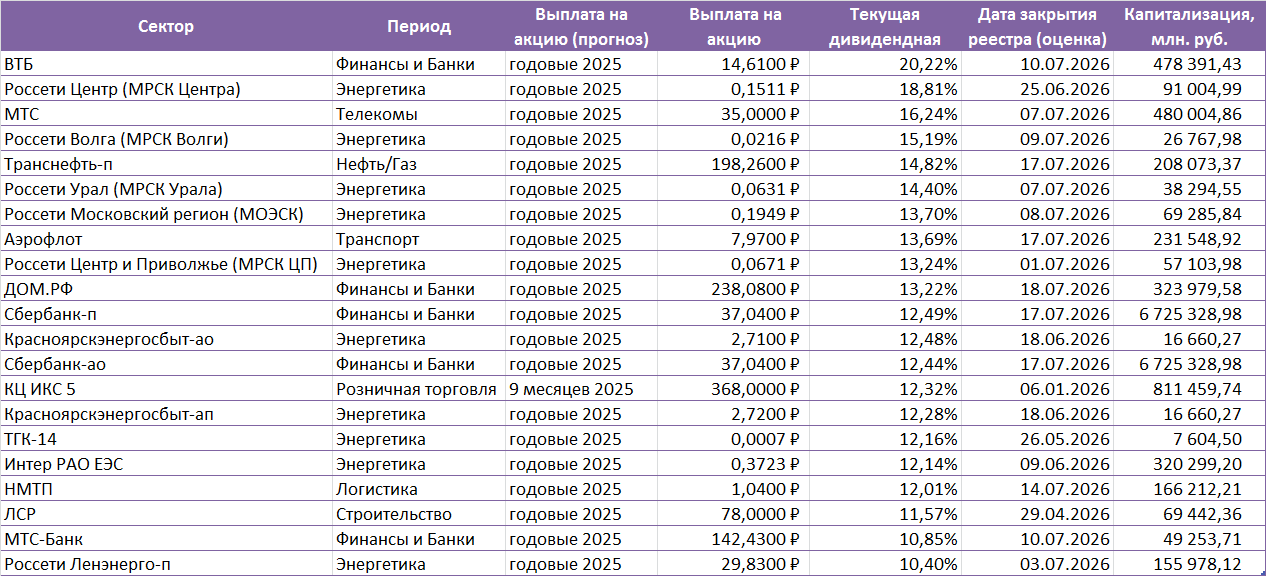

В основе анализа — выборка из 21 компании, представляющих основные сектора российской экономики. Используемые показатели:

Прогнозная выплата на акцию и прогнозная дивидендная доходность.

Дата закрытия реестра (оценка) для распределения выплат по кварталам.

Капитализация для оценки веса компании в выборке.

Анализ по кварталам

Распределение прогнозных дивидендных выплат по кварталам 2026 года (по дате закрытия реестра) выглядит следующим образом:

I квартал 2026: Всего 1 компания — "КЦ ИКС 5" из розничной торговли, выплата за 9 месяцев 2025 года. II квартал 2026: На этот период приходится 4 компании, включая "ТГК-14", "ЛСР", "Интер РАО" и "Красноярскэнергосбыт". Доля от общего числа — около 19%. Это наименее насыщенный период. III квартал 2026: Абсолютное большинство — 16 компаний (около 76% выборки). В этот квартал планируют выплаты ключевые игроки из секторов финансов, энергетики, телекомов и транспорта (ВТБ, МТС, Сбербанк, Транснефть, Аэрофлот, НМТП и др.). Это будет пик дивидендного сезона.

Вывод: Основной поток дивидендов инвесторы получат как и в прошлые годы во II и в III кварталах 2026 года. В так называемый дивидендный сезон на Московской бирже, который начинается с мая и по август.

Отраслевой разрез: лидеры по прогнозной доходности

Средняя прогнозная дивидендная доходность по отраслям в выборке:

1. Финансы и Банки (5 компаний): ~13.8%. Лидеры: ВТБ (20.2%), ДОМ.РФ (13.2%), МТС-Банк (10.9%). Вес сектора по капитализации в выборке доминирующий (более 85%), в основном за счет Сбербанка.

2. Энергетика (10 компаний): ~14.5%. Лидеры: Россети Центр (18.8%), Россети Волга (15.2%), Россети Урал (14.4%). Самый широко представленный сектор. Показывает стабильно высокую прогнозную доходность, хотя абсолютный размер выплат на акцию у сетевых компаний невелик.

3. Телекомы (1 компания): МТС — 16.2%. Единственный представитель в выборке демонстрирует доходность выше средней.

Вывод: Наиболее высокая средняя прогнозная доходность наблюдается в Энергетике и Финансах. При этом максимальные индивидуальные показатели у ВТБ (20.2%) и Россети Центр (18.8%).

Сравнение с ключевой ставкой ЦБ РФ (16% годовых)

Сравнение со стоимостью денег в экономике - ключевой момент для инвестиционного решения. Безрисковая доходность (депозиты, ОФЗ) сейчас находится около уровня ключевой ставки.

Компании с доходностью выше 16%: В выборке таких 3 компании: ВТБ (20.2%), Россети Центр (18.8%), МТС (16.2%). Их прогнозная доходность потенциально покрывает и превосходит текущую ставку ЦБ. Компании с доходностью близкой к 16% (14-16%): 6 компаний (Транснефть, Россети Волга, Россети Урал, Аэрофлот и др.). Компании с доходностью ниже 16%: Большинство компаний (12 из 21) имеют прогнозную доходность ниже 16%.

Вывод: Лишь по ограниченному числу эмитентов в выборке (14%) прогнозируется доходность, заведомо превосходящая безрисковую ставку. Для остальных дивидендный прогнозных значений доходность выглядит менее привлекательной на фоне по-прежнему высокой ставки ЦБ. Конечно, это справедливо только если рассматривать исключительно процентный доход.

Существенные показатели для частного инвестора

При принятии решения естественно нельзя ориентироваться только на дивидендную доходность. Важно учитывать:

1. Политика выплат и покрытие прибылью: Указанные цифры — прогноз. Реальные выплаты зависят от выполнения финансовых планов и дивидендной политики (например, 50% от чистой прибыли по МСФО). 2. Стабильность и рост выплат: История дивидендов. 3. Риск сектора и компании: Высокая доходность может компенсировать высокие риски (например, у банков волатильность связана с экономическим циклом). 4. Потенциал роста капитализации: Инвестиция может быть оправдана, даже если дивидендная доходность ниже ставки, но есть ожидания существенного роста курсовой стоимости акций. 5. Ликвидность акций: Крупные компании (Сбербанк, ВТБ) имеют высокую ликвидность, что важно для входа и выхода.

Подводим итоги

1. Прогнозная дивидендная доходность в выборке колеблется от 10.4% до 20.2%, со средним значением около 14-15%. 2. Пик дивидендных выплат ожидается в III квартале 2026 года. 3. Сектор-лидер по средней доходности — Энергетика, а по максимальной — Финансы (ВТБ). 4. Относительно ставки ЦБ в 16%: Прогнозы выглядят умеренно привлекательными. Значительная часть компаний не "дотягивает" до безрискового уровня. Лишь несколько эмитентов предлагают доходность, напрямую конкурирующую с обычными депозитами. 5. Для инвестора: В текущих условиях дивидендные стратегии требуют избирательного подхода. Акции с доходностью выше 16% (ВТБ, Россети Центр, МТС) заслуживают внимания в первую очередь как источник дохода. Для других компаний решающими могут стать факторы роста и общая фундаментальная недооценка. Инвестиции в дивидендные акции в 2026 году оправданы при тщательном отборе эмитентов и диверсификации портфеля.

Примечание: Данный анализ основан на прогнозных данных, которые могут быть скорректированы. Перед принятием инвестиционного решения необходимо изучать официальную отчетность и дивидендную политику компаний.

Комментарии (0)