О компании

ПАО "КуйбышевАзот" (KAZT, KAZTP) – один из крупнейших российских производителей химической продукции, специализирующийся на выпуске капролактама, аммиака и азотных удобрений. Производственные мощности расположены в Тольятти. Компания входит в число ключевых игроков на рынке, ее акции торгуются на Московской бирже. Данные на момент публикации: Количество выпущенных акций: KAZT – 234 147 999 шт., KAZTP – 369 650 шт. Цена акции: KAZT – 427.20 руб., KAZTP – 430 руб. Капитализация компании: ~100.1 млрд руб.

Что нравится Лису в отчете

Сильный денежный поток. Чистый денежный поток от операционной деятельности вырос в 2.7 раза – до 12.7 млрд руб. Это говорит о хорошей ликвидности и способности компании генерировать "живые" деньги.

Снижение долговой нагрузки. Краткосрочные кредиты и займы сократились с 32.8 млрд руб. до 5.8 млрд руб., что значительно улучшило краткосрочную платежеспособность.

Рост инвестиций в ассоциированные компании. Инвестиции в совместные предприятия (например, ООО "Волгатехнол") принесли 986 млн руб. прибыли (стр. 6), что демонстрирует эффективность стратегии партнерства.

Что настораживает

Падение прибыли. Чистая прибыль за полгода снизилась на 48% – с 6.6 млрд руб. до 3.5 млрд руб. (стр. 6). Основная причина – рост себестоимости и операционных расходов.

Снижение рентабельности. Валовая маржа упала с 34.8% до 31.1% (расчет: ВП/Выручка). Это сигнализирует о росте затрат на фоне стагнации выручки.

Валютные риски. Убыток от курсовых разниц по операционной деятельности составил 1.8 млрд руб. (стр. 29), что указывает на чувствительность компании к колебаниям рубля.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли ПАО "КуйбышевАзот" (KAZT) восстановить прибыльность во второй половине 2025 года на фоне растущих затрат и валютной волатильности?

Вывод

На основании снижения рентабельности и падения чистой прибыли, акции ПАО "КуйбышевАзот" (KAZT, KAZTP) не включаются в "Инвестиционную Копилку Foxbonza". Однако лис продолжит внимательно следить за этим активом в связи с его сильной денежной генерацией и перспективами в химической отрасли.

Инфографика

Итоговый рейтинг компании: 3.2 из 5

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.1 из 5)

Прогнозируемая дивидендная доходность: ~2%, 2/5

Коэффициент выплат (Payout Ratio) 2/5 выплата дивидендов в размере не менее 30% от годовой прибыли по РСБУ, при условии соответствия принципам сохранения устойчивого финансового состояния компании и обеспечения перспектив его развития.

История выплат: 3/5 Стабильно

Блок: Факторы роста (Средняя оценка блока: 3.5 из 5)

Отраслевые перспективы: Химическая отрасль остается стратегически важной для РФ. Оценка: 4/5.

Эффективность менеджмента: Руководство демонстрирует способность управлять долгом и денежными потоками. Оценка: 3/5.

Блок: Оценка рисков (Средняя оценка блока: 3.0 из 5)

Операционные риски: Рост себестоимости и валютные потери. Оценка: 3/5.

Макрориски: Зависимость от экспортных рынков и санкционное давление. Оценка: 3/5.

Финансовые риски: Высокий долг в евро. Оценка: 3/5.

Блок: Динамика акции (Средняя оценка блока: 3.0 из 5)

- За 5 лет: +190%

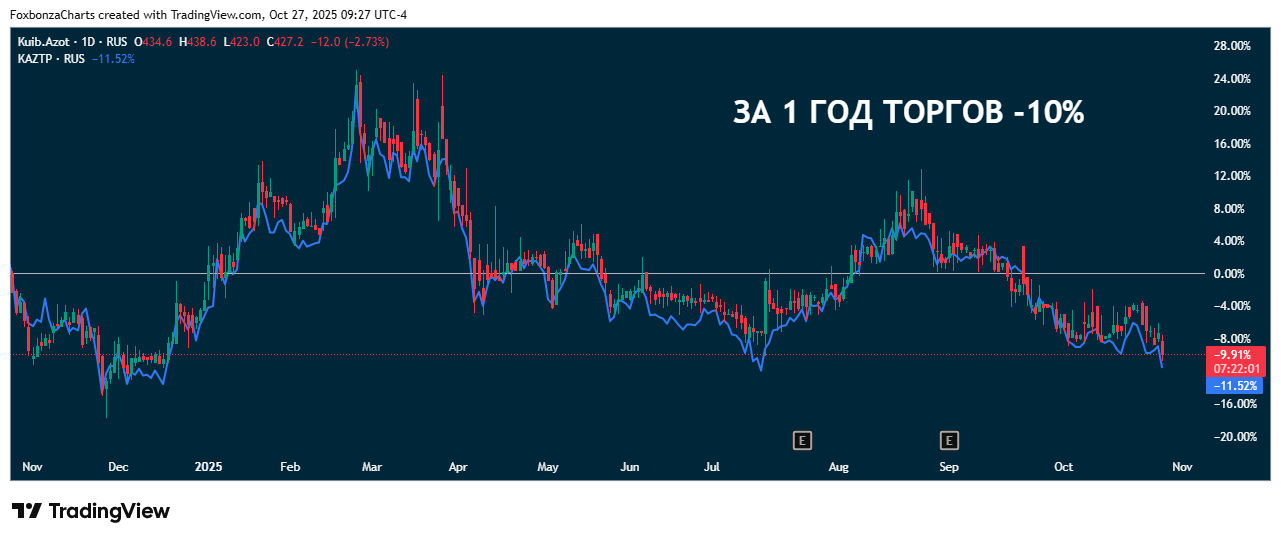

- За 1 год: 10%

- За 3 месяца: 6%

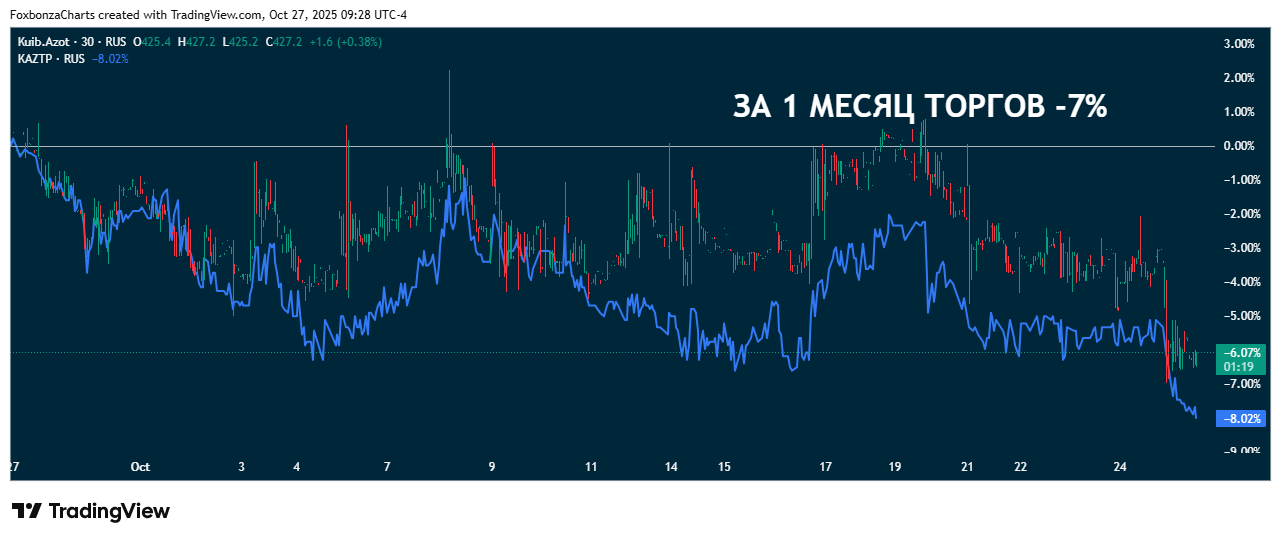

- За 1 месяц: 7%

Спасибо, что дочитали до конца! Данный материал не является инвестиционной рекомендацией. Всегда проводите собственный анализ!

Комментарии (0)