Окопавшись в консолидированной отчётности национального перевозчика, по итогам I полугодия 2025, Foxbonza Инвестиции - эта рыжая, ушастая морда сделала вывод: компания получает 3,1 балла из 5 возможных. Акции не включаются в инвестиционную копилку Foxbonza Инвестиции на данный момент. Причина — клубок рисков, оттягивающий вниз даже самые позитивные операционные результаты. Всё сказанное в материале не является инвестиционной рекомендацией.

ПАО «Аэрофлот – российские авиалинии» — национальный авиаперевозчик и крупнейшая авиакомпания России. Операционная деятельность сосредоточена на пассажирских и грузовых перевозках (как внутренних, так и международных), а также на сопутствующих услугах (бортовое питание, обслуживание). На 30.06.2025 парк Группы составляет 352 воздушных судна (ВС), из которых 334 находятся в аренде. Компания является стратегическим предприятием РФ, контролируется государством (73.77% акций).

Что нравится Лису в отчёте?

Довольная улыбка не сходит с морды лица, глядя на операционные результаты. Выручка за полгода выросла на +10% (до 414.8 млрд руб.), а чистая прибыль и вовсе взлетела на +76% (до 74.3 млрд руб.) по сравнению с аналогичным периодом прошлого года. Маржа чистой прибыли улучшилась с 11.2% до 17.9%. Сильный рост демонстрирует сегмент регулярных перевозок. Компания наращивает программу полётов и загрузку кресел, что говорит о восстановлении спроса. Также радует снижение долговой нагрузки: отношение чистого долга к EBITDA значительно улучшилось.

Что настораживает лисий хвост?

Шерсть встаёт дыбом от рисков. Компания продолжает работать в условиях беспрецедентных санкционных ограничений, которые:

Запрещают аренду и техобслуживание ВС у западных партнёров.

Наращивание флота отечественных судов займёт годы.

Закрыли воздушное пространство многих стран, вынудив свернуть ряд международных рейсов.

Привели к блокировке арендованных ВС за пределами России и судебным спорам с арендодателями.

Руководство прямо указывает на неопределенность продолжительности и степени влияния санкций. Баланс содержит данные с огромными обязательствами по аренде (481 млрд руб.) и резервам(254 млрд руб.). Существуют риски пересмотра налоговых обязательств и потенциальные судебные иски, которые тоже будут длиться годами. Фактически, компания работает в ручном режиме управления кризисом. Нужно признать, что руководству удаётся управлять компанией в этих сложных условиях, не теряя качества в обслуживании. На собственном примере могу судить о том, что летать Аэрофлотом по прежнему комфортнее. Но будущее зависит от политических, а не рыночных решений.

Ответьте на вопрос в Telegram: Довольны ли вы результатами операционной деятельности "Аэрофлота" по итогам 1 полугодия 2025 года?

Денежный Поток & Долги. Оценка: 3 балла из 5

Выручка (H1 2025 vs H1 2024): +10.0% (414.8 млрд руб. vs 377.2 млрд руб.)

Операционная прибыль (H1 2025 vs H1 2024): +19.4% (82.6 млрд руб. vs 69.2 млрд руб.)

Чистая прибыль (H1 2025 vs H1 2024): +75.8% (74.3 млрд руб. vs 42.3 млрд руб.)

Чистый денежный поток от операционной деятельности: 104.0 млрд руб. (снижение на 17.5% к H1 2024)

Рентабельность по EBITDA: Рассчитать точно из отчёта сложно, но динамика положительная.

Чистая рентабельность: 17.9% (H1 2025) vs 11.2% (H1 2024)

: Значительно улучшилось. Чистый долг (долг - денежные средства) на 30.06.2025 составляет ~379 млрд руб. При годовом EBITDA ~200-220 млрд руб. соотношение составляет ~1.7x-1.9x, что является хорошим показателем (ранее было значительно выше).

Дивиденды (Медовый Пирог или Кукиш?). Оценка: 3 балл из 5

В 2025 году Аэрофлот вернулся к выплате дивидендов, которых не было с 2019 года!

Акционеры "Аэрофлота" утвердили дивиденды за 2024 год в размере 5,27 рубля на акцию Держатели акций получат дивиденды впервые с 2019 года. Дивидендная доходность: 8%. Подробнее

В соответствии с дивидендной политикой AFLT, целевой уровень доли прибыли, направляемой на выплату дивидендов составляет 50% чистой прибыли за год. Прогнозные выплаты по итогам 2025 года пока около 11%. Но, выплаты мягко говоря не гарантированы.

Рост & Инвестиции компании. Оценка: 2 балла из 5

Отрасль находится в состоянии трансформации и выживания пока набирает обороты отечественные производственные мощности. Кроме того, со стороны маркетинга перевозок рост возможен только за счёт внутреннего рынка и дружественных направлений.

Компания активно инвестирует в собственные основные средства (47.3 млрд руб. за полгода) и запчасти, ведётся работа по замене иностранных мощностей. Но это длительный процесс.

Пока в таких условиях фокус на замене парка и импортозамещении, а не на агрессивной экспансии. Но данный подход в перспективе снизит риски, сделает бизнес более прогнозируемым. Минусом для инвесторов является длительность этого процесса.

Общие Прогнозы & Риски. 2 балла из 5

Прогнозы: Краткосрочно — восстановление на внутренних рейсах и части дружественных международных направлений. Долгосрочно пока зависимость от политической конъюнктуры и способности отечественной промышленности обеспечить авиаперевозчиков.

Риски: Продолжение/ужесточение санкций, техническая напряжённость с парком ВС, возможны новые судебные иски от иностранных арендодателей, возможен риск ликвидности, присутствуют валютные риски, макроэкономическая нестабильность.

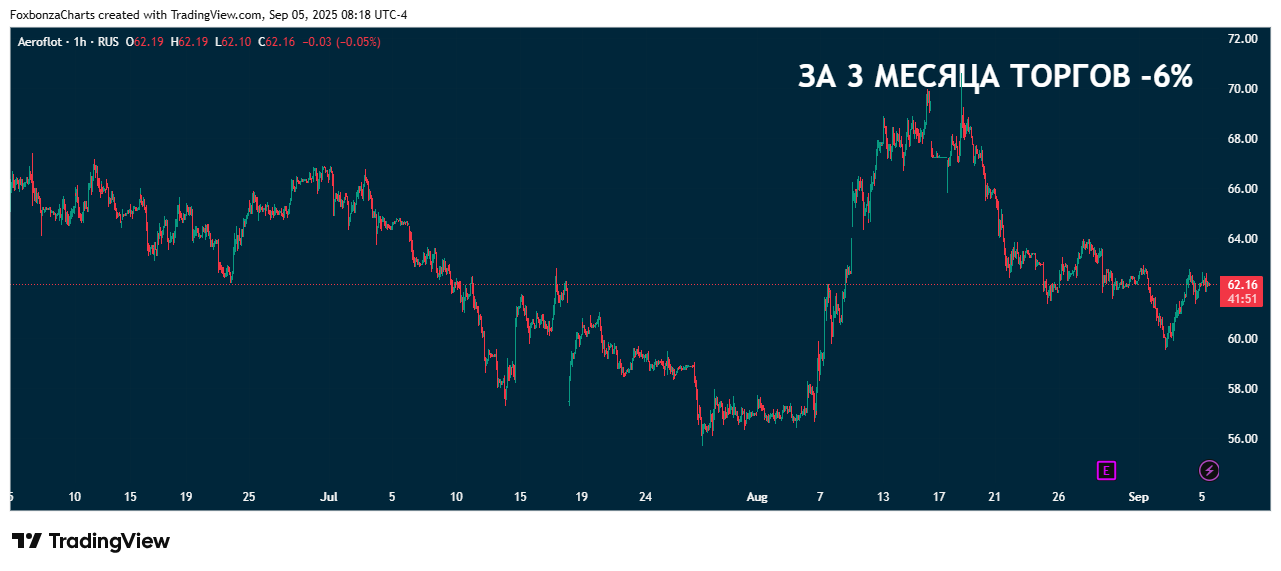

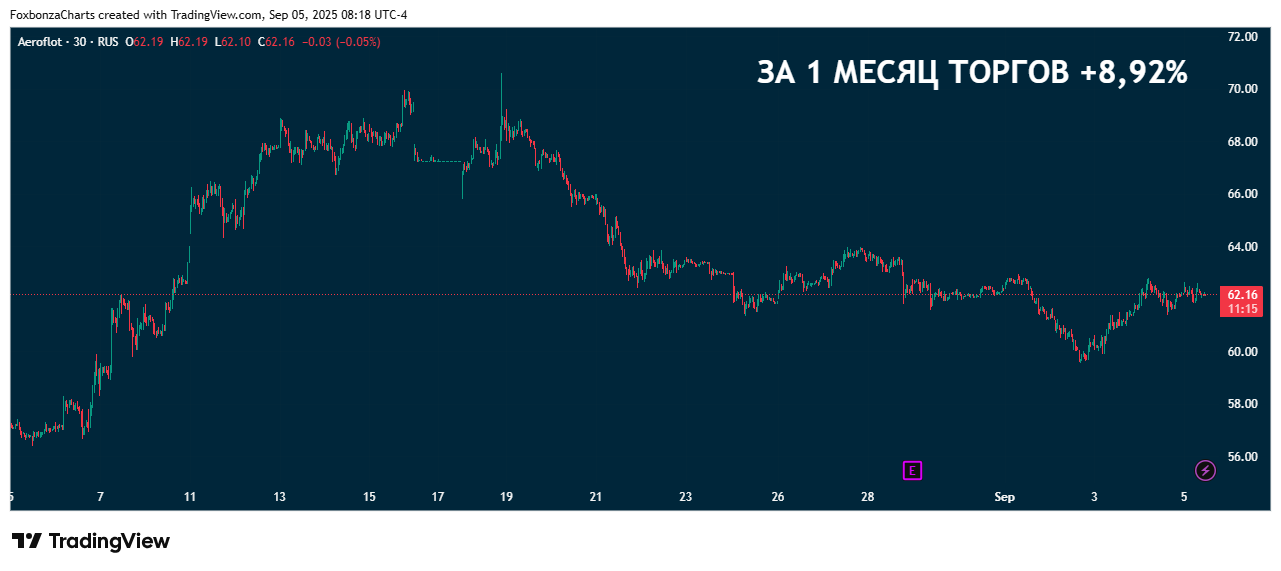

Котировки: Лисьими Тропами. Оценка: 2 балла из 5

Акция AFLT демонстрирует отрицательную динамику на 3-х из 4-х временных периодах:

Комментарии (1)