Что нравится Лису в отчёте?

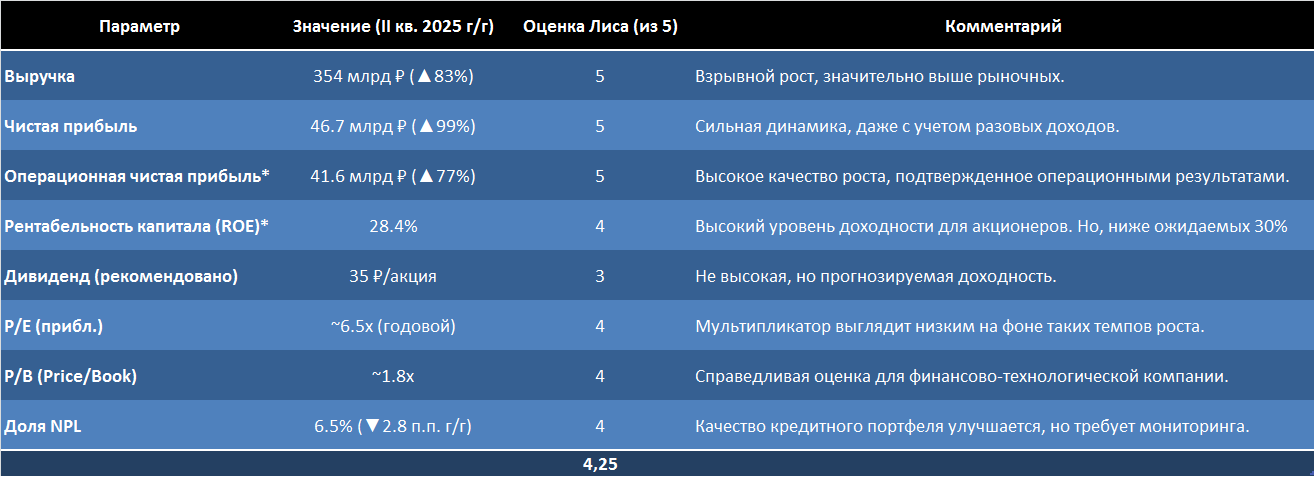

Взрывной рост прибыли: Чистая прибыль за II квартал выросла на 99% г/г, до 46.7 млрд руб. Операционная прибыль (очищенная от разовых эффектов) — на 77%. Это говорит о мощной операционной деятельности.

Масштабируемая экосистема: Клиентская база превысила 51 млн человек, а активных клиентов — 33.5 млн. Рост базы на 16% г/г обеспечивает устойчивую монетизацию через перекрестные продажи финансовых и лайфстайл-сервисов.

Предсказуемая дивидендная политика: Совет директоров рекомендовал дивиденды в размере 35 рублей на акцию за II квартал. При текущей цене это около 1% дивидендной доходность, которая хоть и не высокая, но в условиях высокой стоимости денежных ресурсов не будет лишней.

Что настораживает рыжую морду?

Сжатие маржи: Чистая процентная маржа снизилась на 1.7 п.п. г/г (до 10.8%), а стоимость фондирования резко выросла (с 9.7% до 13.4%). Высокие ставки негативно влияют на доходность финансового бизнеса.

Инвестиция в Яндекc — скрытая волатильность: Прибыль была значительно увеличена за счет положительной переоценки пакета акций Яндекса (2.1 млрд руб. после налога). Это создает риски будущей волатильности отчетности из-за колебаний рынка.

Операционные расходы растут быстрее выручки: Совокупные опер.расходы выросли на 47% (против роста выручки на 83%). Хотя это объясняется инвестициями в IT и интеграцией бизнесов приобретаемых банков. Но, контроль над последующими затратами будет ключевым для маржинальности группы.

Как вы думаете, способна ли качественная экосистемная модель «Т-Технологий» защитить прибыль от давления высоких ставок, если снижение стоимости фондирования не произойдёт, или снижение процентной маржи продолжится?

Денежный Поток & Долги. Оценка: 4 из 5

Капитал группы вырос в 2.5 раза г/г, до 726 млрд руб. Коэффициент достаточности капитала (14%) остается на комфортном уровне. Основной фокус — на агрессивном наращивании активов (▲85% г/г) и кредитного портфеля (▲2.3x г/г). Ликвидность (ДС и эквиваленты ~975 млрд ₽) выглядит достаточной. Вопрос в том, насколько эффективно эти активы будут генерировать чистый денежный поток (FCF) в условиях затягивающегося по времени дорогого фондирования.

Дивиденды (Медовый Пирог или Кукиш?). Оценка: 3 из 5

Квартальный дивиденд в 35 ₽ при цене акции ~3383 ₽ дает дивидендную доходность ~1,03% годовых. Не много.

Но, компания придерживается последовательной ежеквартальной выплаты, что делает выплаты предсказуемыми. Можно рассчитывать на 4% годовых дивидендной доходности.

Рост & Инвестиции. Оценка: 4 из 5

Компания вкладывает в сквозное внедрение ИИ (внедрена модель T-Pro 2.0), развитие экосистемы (тревел- и инвест-ассистенты) и строительство собственных дата-центров. Потенциал роста огромен за счет диверсификации (61% выручки не связано с розничным кредитованием) и монетизации растущей клиентской базы. Ключевой риск — запредельные темпы роста могут замедлиться, а высокие операционные расходы съедят маржу.

Котировки: Лисьими Тропами. Оценка: 4 из 5

Акция T демонстрирует положительную динамику на всех 4-х временных рамках, которые рассматривал Лис:

- 5 лет 98%,

- 1 год +28%,

- 3 месяца +12%

- 1 месяц +1,34%.

Это довольно редкое явление для российского фондового рынка, учитывая через какой букет санкционных "подарков" приходится проходить российской экономике. Но, в то же время наблюдается снижение темпов проста акций T. Особенно настораживает отсутствие реакции рынка на сильный отчет компании за 1 полугодие.

Общие Прогнозы & Риски. Оценка: 4 из 5

У компании есть мощные драйверы роста: Монетизация экосистемы; Рост доли на рынке МСБ; Синергия от интеграции Росбанка.

Но, присутствуют и серьёзные риски: Макроэкономическая волатильность и высокие ключевые ставки; Регуляторные изменения в финтехе; Волатильность прибыли из-за переоценки пакета Яндексa. Всё более усложняющаяся система управления диверсифицированной группы.

О Компании (Кратко):

«Т-Технологии» — российская технологическая компания, развивающая крупнейшую финансовую и лайфстайл-экосистему с активами под управлением более 5.7 трлн рублей и 51 млн клиентов. Интересный факт: недавно приобрела 9.9% в Яндексе через структуру «Каталитик Пипл».

Акции компании Т-технологии включаются в инвестиционную коллекцию Foxbonza Инвестиции. Это вызвано высокой оценкой созданной экосистемой, действиями группы, направленными на диверсификацию деятельности на банковском, финтех и технологическом рынках. Хотя, безусловно это несёт с собой целый спектр рисков: управленческих и финансовых прежде всего.

На коррекциях акций T, лис планирует увеличивать позицию в данных акциях. Что не является призывом к подобным действиям от читателей.

Инфографика

Ключевые показатели в цифрах. Оценка: 4,25 из 5

Лисьими тропами (котировки акций T)

Как вы относитесь к дивидендной доходности 1% в квартал? Насколько она влияет на решение о покупке акций?

Мнение аналитика Foxbonza, не является инвестиционной рекомендацией.

Комментарии (0)