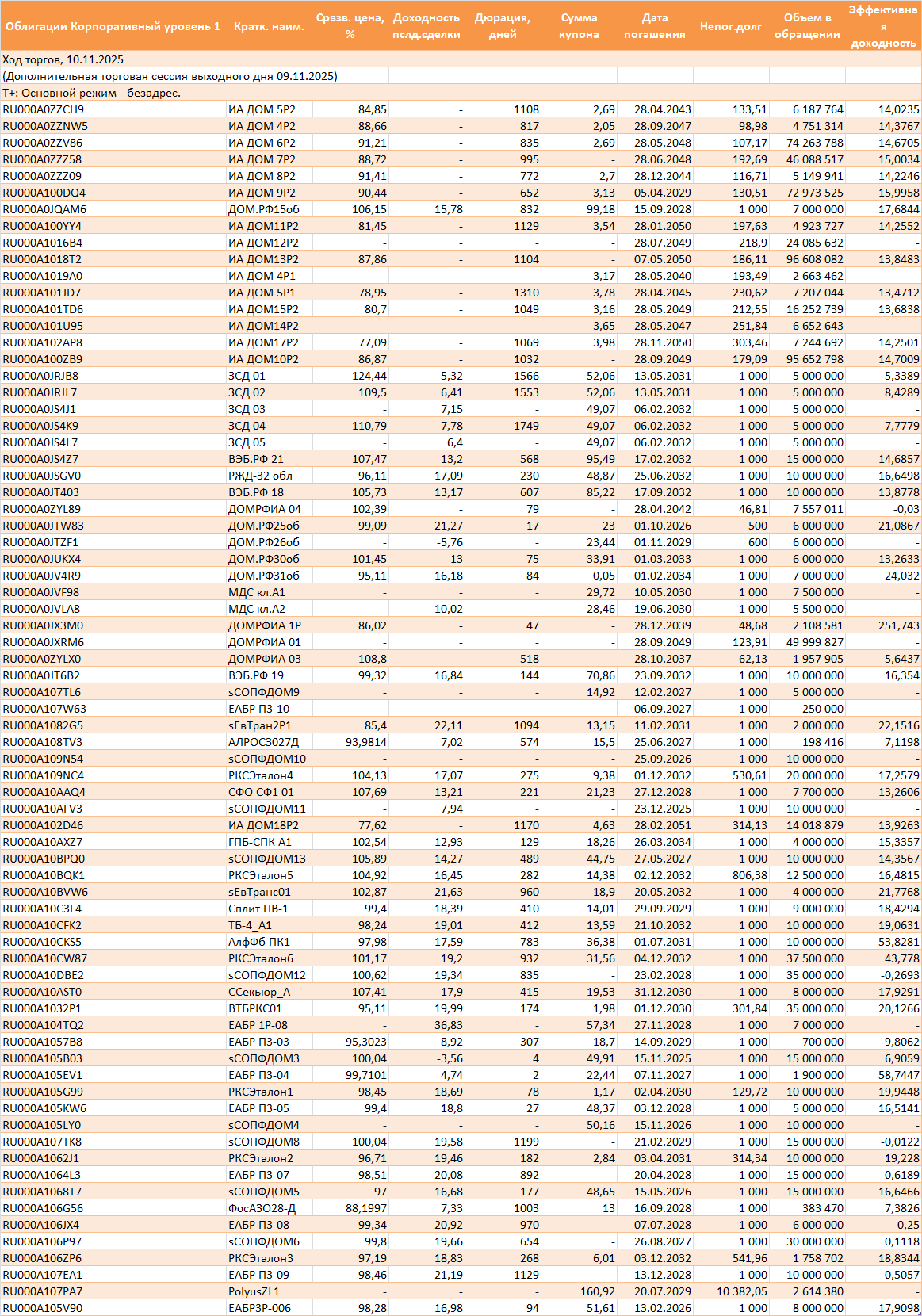

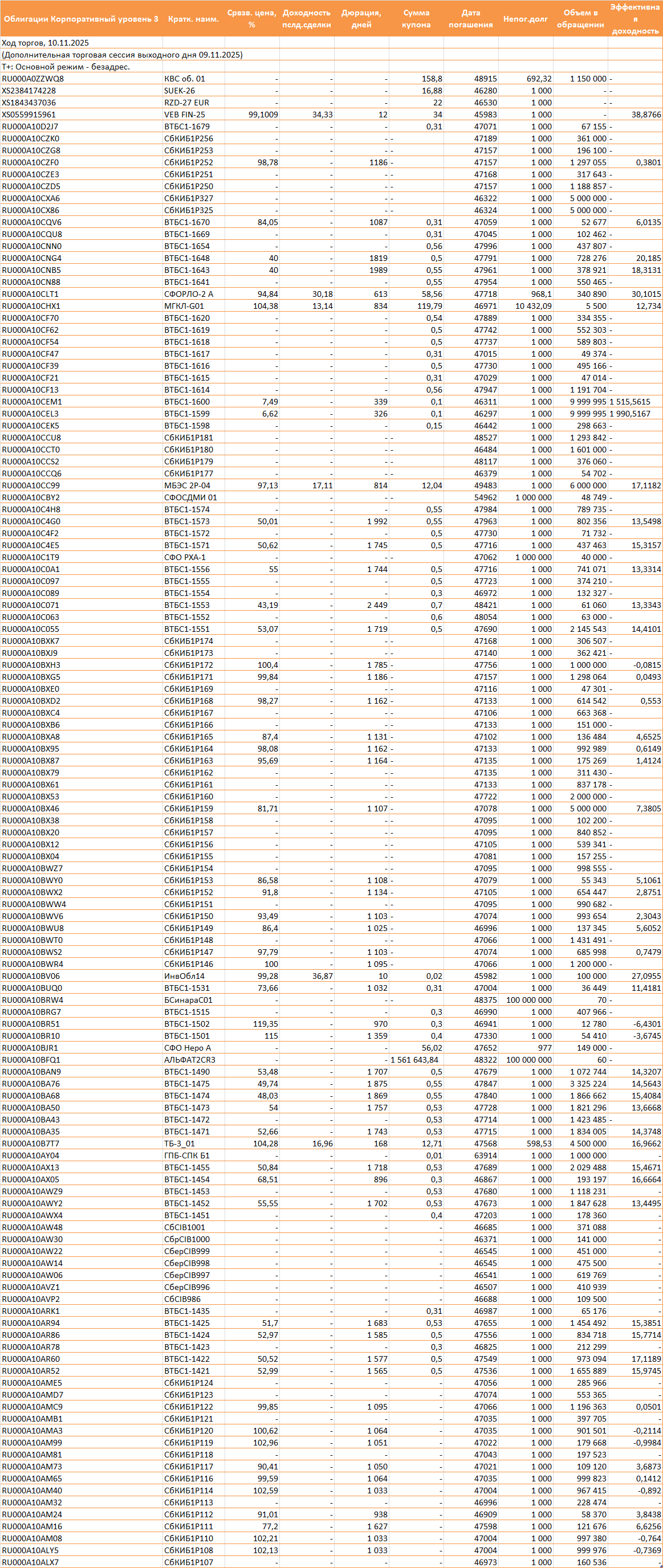

Данные по корпоративным облигациям в обзоре разделены на 3 уровня листинга, как собственно и на Московской бирже (таблица любезно присобачена в конце статьи):

Уровень 1 корпоративных облигаций: Высший стандарт. Облигации крупнейших и надежных компаний (гос. компании, "голубые фишки" типа РЖД, ВЭБ.РФ, ДОМ.РФ, Газпром).

Уровень 2 корпоративных облигаций : Стандартный уровень. Облигации надежных компаний, но с меньшими требованиями к раскрытию информации по сравнению с первым уровнем.

Уровень 3 корпоративных облигаций: Базовый уровень. Сюда попадают облигации более рискованных эмитентов, а также бумаги с низкой ликвидностью. Риск здесь, как некоторые догадываются, выше.

Эффективная доходность в зависимости от уровня листинга

В отличие от ОФЗ, где доходность к погашению была нами определена, как стабильная не зависимо от выпусков, на корпоративном долговом рынке картина крайне неоднородна. Любому инвестиционному Ежу понятно: компаний больше, чем ОФЗ и все компании очень разные.

Бумаги с низким риском (Уровень 1): Для выпусков корпоративного "крупняка" (например ВЭБ.РФ, РЖД) средняя эффективная доходность 14,74%, что близко к показателям ОФЗ и ниже ставки ЦБ со значением 16,5%. Их цены в среднем торгуются около номинала (100%) или с небольшой премией/дисконтом. Точнее, средневзвешенная цена всей выборки 1 листинга: 97%.

Бумаги с высоким риском (Уровень 3 и часть Уровня 2): Здесь наблюдается огромный разброс. Есть облигации с доходностью 20-30% и даже выше. Например, есть доходности 36,83%; 30,18%. Зачастую эти бумаги торгуются с большим дисконтом (цена значительно ниже 100%), что говорит о высоких рисках.

Аномалии: Некоторые бумаги показывают отрицательную или аномально высокую доходность по последней сделке. Это обычно следствие единичных нерепрезентативных сделок на рынке с низкой ликвидностью. На такие цифры ориентироваться нельзя, даже если очень нравится.

Сравнение средней эффективной ставки со ставкой ЦБ (16,5%)

Доходность бумаг Уровня 1 (~14,74%) ниже ключевой ставки ЦБ. Это самые надежные корпоративные заемщики. Их надежность ниже государственной, но в принципе сопоставима с ней.

Доходность бумаг Уровней 2 и 3 (15,36% и 17,11%) в среднем доходность на уровне или превышает ставку ЦБ. Всё, что существенно выше - это премия за риск, ради которой заботливые и отзывчивые инвесторы соглашаются вкладываться в корпоративные облигации вместо "без рискового" депозита или ОФЗ.

Плюсы и минусы вложения в корпоративные облигации

Плюсы (по сравнению с ОФЗ и вкладами)

- Доступна более высокая доходность. Главный мотиватор. Позволяет, если очень нужно получить доходность, превышающую ставку по вкладам и ОФЗ. Приняв на себя дополнительный риск, разумеется.

- Диверсификация. Позволяют вкладываться в разные сектора экономики (нефтегаз, транспорт, финансы, строительство).

- Широкий выбор. Огромное количество выпусков с разными сроками, доходностями и уровнями риска.

- Потенциал курсовой прибыли. В случае снижения ключевой ставки можно заработать на росте цен облигаций, особенно с высокой дюрацией.

Минусы и риски (критически важные)

- Кредитный риск (риск дефолта). Это главный риск. Эмитент (компания) может оказаться не в состоянии выплатить купоны или погасить облигацию. В отличие от вкладов, нет системы страхования. И в отличие от акций, например, потери в облигациях бывают более "жёсткими".

- Риск ликвидности. Многие корпоративные облигации, особенно 3-го уровня, торгуются очень редко. В случае необходимости их может быть сложно или невозможно быстро продать без существенных потерь в цене.

- Рыночный риск (риск изменения процентных ставок). Как и у ОФЗ, при росте ставки ЦБ цены облигаций падают. Из-за более высоких спредов падение может быть резким.

- Высокая сложность анализа. Недостаточно смотреть на доходность.

Необходимо анализировать:

Финансовое состояние эмитента: Выручка, долговая нагрузка, чистая прибыль.

Уровень листинга: Прямой индикатор надежности.

Залоговое обеспечение: Есть ли у выпуска обеспечение (залог активов).

Рейтинг: Присвоен ли бумаге или эмитенту кредитный рейтинг рейтинговыми агентствами.

Подводя итог

Представленный набор корпоративных облигаций — это большой и разнообразный рынок, где можно найти инструменты как для консервативного инвестора, так и для любителя высокого риска.

Для консервативного инвестора подойдут облигации Уровня 1 с короткой или средней дюрацией и доходностью на уровне ставки ЦБ.

Для умеренного инвестора, готового на дополнительный риск ради повышенной доходности, бумаги Уровня 2. Здесь необходим анализ финансовых показателей эмитента.

Вложения в облигации Уровня 3 — это высокорискованные сделки, сравнимые с вложениями в акции. Они подходят только для диверсифицированного портфеля, где на такой инструмент отводится небольшая часть капитала, и инвестор должен быть готов к потенциальной потере этих средств.

Насколько выгодны, представленные ставки корпоративных облигаций решает каждый инвестор индивидуально. Foxbonza Инвестиции рассматривает существующий уровень ставок, как интересный для парковки средств и даже формирования денежного потока в условиях сложного прогнозирования на рынке акций.

*Не является инвестиционной рекомендацией!

Ключевые термины, которые встречаются в таблице:

Срвзв. цена, % — средневзвешенная цена сделки за торговый день. Показывает, по какой цене в среднем торгуется облигация.

Доходность пслд.сделки / Эффективная доходность (YTM) — Главный показатель для инвестора. Это доходность к погашению, рассчитанная по последней сделке или по средней цене. Показывает совокупный годовой доход, который получит инвестор, купив облигацию по текущей цене и держа ее до погашения, с учетом всех купонов и разницы между ценой покупки и номиналом.

Дюрация (Модифицированная дюрация, дней) — Мера риска. Показывает, насколько чувствительна цена облигации к изменению процентных ставок. Измеряется в годах, но в таблице приведена в днях.

Что означает? Если дюрация облигации 1000 дней (~2.74 года), и ключевая ставка ЦБ вырастет на 1%, то цена этой облигации, вероятно, упадет примерно на 2.74%.

Сумма купона — абсолютная сумма в рублях, которую эмитент выплачивает за один купонный период.

Zspread — Спред (разница) доходности облигации над безрисковой кривой доходности (обычно ОФЗ). Показывает, сколько дополнительной доходности инвестор получает за риск, связанный с данной корпоративной облигацией.

Gspread — Спред доходности облигации над доходностью соответствующей по сроку государственной облигации. Аналогичен Zspread, но менее точен.

Оферта — Дата, когда инвестор может досрочно предъявить облигацию к погашению по номиналу. Важный параметр, который может существенно сокращать фактический срок инвестирования и дюрацию.

Комментарии (0)