О компании

Ну кто же не знает ВКонтакте? Но, только социальной сетью бизнес холдинга не ограничивается. МКПАО "ВК" (VKCO) – российский технологический гигант, ядро бизнеса которого составляют социальные сети ("ВКонтакте", "Одноклассники"), медиасервисы ("Дзен", VK Видео), образовательные технологии ("Учи.ру", "Тетрика") и ITрешения для бизнеса (VK Tech). Компания занимает лидирующие позиции на рынке Рунета. На момент публикации количество выпущенных акций составляет 571 179 947 шт., цена акции – 266,80 рублей. Капитализация компании: 152 351 млн рублей.

Анализируя отчетность VKCO, Лис предлагает отбросить эмоции и взглянуть на ключевые факты. Без оглядки на личное отношение к распространенным сервисам.

Что нравится Лису в отчете компании

Рост выручки. Несмотря на все сложности, выручка VKCO за первое полугодие 2025 года показала рост на 12,7% – до 72,6 млрд рублей (с 64,4 млрд руб. за 6м2024). Основные бизнес-сегменты, особенно социальные платформы и медиа-контент (выручка 50,5 млрд руб.), продолжают генерировать денежный поток.

Улучшение скорректированной EBITDA. Скорректированный показатель EBITDA стал положительным и составил 10,4 млрд рублей против убытка в 0,5 млрд руб. годом ранее. Маржа EBITDA улучшилась до 14,4%, что указывает на определенные успехи в эффективности.

Мощная финансовая инъекция "стволовых клеток". В июне 2025 года компания провела эмиссию акций, получив 112,1 млрд рублей. Эти средства были направлены на погашение дорогих краткосрочных кредитов, что кардинально улучшило структуру долга и снизило краткосрочные финансовые риски.

Так что вроде как менеджмент VKCO уже можно расцеловать при встрече. Но стоп! Есть подозрительный стук и скрип в бизнесе.

Что настораживает лисий слух

Чистый убыток. Ну сколько раз можно повторять? Ну не любит Лис убытки, даже просто чисто "мамой-клянусь-бухгалтерские". Несмотря на рост выручки, по итогам полугодия компания получила чистый убыток в размере 12,7 млрд рублей. Хотя это в два раза лучше, чем убыток в 24,6 млрд руб. за аналогичный период прошлого года - прибыли несчастный Лисёнок, так и не увидел.

Проблема непрерывности деятельности. Аудиторы прямо указали на наличие "существенной неопределенности" в отношении способности Группы продолжать деятельность! На 30 июня 2025 г. краткосрочные обязательства (96,6 млрд руб.) превышают оборотные активы (82,0 млрд руб.) на 14,6 млрд рублей. Это классический признак напряжения в ликвидности.

Отрицательный свободный денежный поток (FCF). Денежные средства от операционной деятельности за полгода составили 5,2 млрд рублей. Даже с учетом инвестиционной деятельности, основной бизнес не генерирует весомый чистый приток денег, что является тревожным сигналом.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли менеджмент VKCO, используя средства от недавней эмиссии, не только стабилизировать финансовое положение, но и вернуть компанию к устойчивой прибыли в условиях высокой ключевой ставки?

Вывод

На основании анализа отчетности МКПАО "ВК" (VKCO) любому Лису, Ежу, Еноту ясно, что компания находится в сложном периоде трансформации. Рост выручки и улучшение операционной эффективности омрачаются глубоким убытком и серьезными проблемами с ликвидностью, что заставило даже аудиторов усомниться в непрерывности ее деятельности. Проведенная эмиссия – это шаг к спасению, а не к росту. Акции VKCO не включаются в Инвестиционную Копилку Foxbonza. Эта компания системно важная для российского IT-рынка и имеет лидирующие позиции в соцсетях, так что всякое может произойти. В том числе что-то может произойти с появлением новых источников финансирования. Но, скорее всего новые источники финансирования не обрадуют инвесторов. Данная фраза всего лишь предположение. Нет никакой информации, как будет поступать менеджмент компании, чтобы улучшить положение холдинга. Потенциал у холдинга есть, но риски пока слишком велики.

Инфографика

Итоговый рейтинг компании: 2.2 из 5.

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

- За 5 лет: -87,30%.

- За 1 год: -10,92%.

- За 3 месяца: -18,61%.

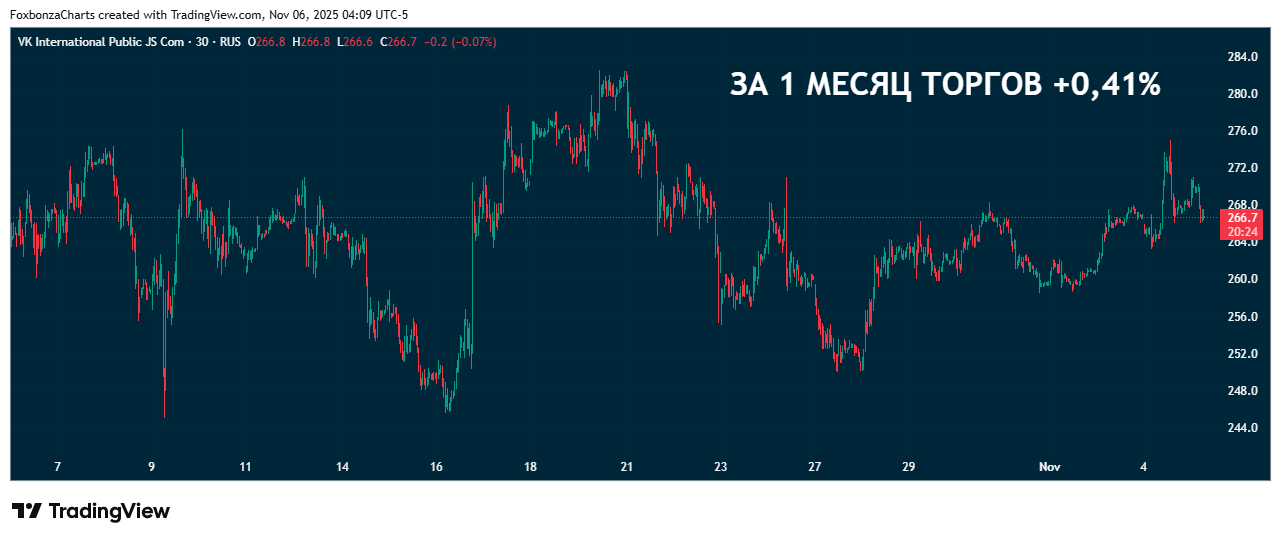

- За 1 месяц: +0,41%.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 2.1 из 5)

Рост выручки: Оценка 4/5. Значение: 72.6 млрд руб., изменение: +12.7%. Расчет: (72,567 64,416) / 64,416 100%.

Чистая прибыль: Оценка 1/5. Значение: 12.7 млрд руб., изменение: улучшение на 48.5% (но убыток). Расчет: (12,671 (24,617)) / (24,617) 100%.

Свободный денежный поток (FCF): Оценка 1/5. Значение: 9.7 млрд руб. Расчет: CFO (5,226) Capex ( 2,626 4,618 = 7,244).

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 14.4%. Расчет: (10,441 / 72,567) 100%. Использован скорректированный показатель EBITDA.

Debt/EBITDA: Оценка 2/5. Значение: ~9.9. Расчет: Совокупный долг (84,253 + 19,085 = 103,338) / Годовая EBITDA (10,441 2 = ~20,882).

ROA (Рентабельность активов): Оценка 1/5. Значение: 3.8%. Расчет: Чистая прибыль (12,671) / Средние активы ((338,066 + 333,492)/2 = 335,779) 100%.

ROE (Рентабельность собственного капитала): Оценка 1/5. Значение: 13.5%. Расчет: Чистая прибыль (12,671) / Средний собственный капитал ((143,413 + 44,809)/2 = 94,111) 100%.

P/S (Капитализация/Выручка): Оценка 3/5. Значение: 2.1. Расчет: Капитализация (152,351) / Годовая выручка (72,567 2 = 145,134).

P/E (Цена/Прибыль): Оценка 1/5. Значение: Отрицательный (убыток). Расчет: Не применим.

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: 1.06. Расчет: Капитализация (152,351) / Собственный капитал (143,413).

EV/EBITDA: Оценка 2/5. Значение: ~12.7. Расчет: Enterprise Value (Капитализация 152,351 + Чистый долг (103,338 37,745) = 217,944) / Годовая EBITDA (~20,882).

Блок: Дивиденды (Средняя оценка блока: 1 из 5)

Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: 0%. Компания убыточна и дивиденды не выплачиваются.

Коэффициент выплат (Payout Ratio): Оценка 1/5. Значение: 0%. Выплата дивидендов не производится.

История выплат: Оценка 1/5. Стабильной дивидендной истории в последние годы нет.

Блок: Факторы роста (Средняя оценка блока: 3 из 5)

Факторы отрасли (Оценка: 4/5): Российский рынок IT и цифровых услуг остается перспективным, особенно в условиях импортозамещения. Государство уделяет внимание развитию отечественных ITрешений, что является благоприятным фоном.

Способность менеджмента (Оценка: 2/5): Менеджмент демонстрирует способность к решительным действиям (крупная эмиссия для спасения компании), однако доверие подрывают накопленные убытки, приведшие к риску непрерывности деятельности. Стратегические решения (создание СП, приобретения) пока не приносят явной финансовой отдачи.

Блок: Оценка рисков (Средняя оценка блока: 2 из 5)

Финансовые риски (Оценка: 1/5): Крайне высоки. Несмотря на погашение части долга, нагрузка остается значительной (Debt/EBITDA ~10). Убыточность и отрицательный FCF – ключевые проблемы.

Макроэкономические риски (Оценка: 2/5): Высокая ключевая ставка (20%) удорожает обслуживание оставшегося долга и затрудняет доступ к новому финансированию.

Операционные риски (Оценка: 3/5): Жесткое государственное регулирование интернетсферы (законы о данных, рекламе, предустановке ПО) создает дополнительные операционные издержки и ограничения.

Спасибо, что дочитали до конца!

*Надеемся, этот разбор был полезен, и вы, как и наш Лис теперь видите некоторые подводные камни в отчетности VKCO. Помните, даже самый хитрый плут не гарантирует прибыли на рынке и эта информация не является инвестиционной рекомендацией! Всегда проводите собственный анализ, а Лис тут ни при чём - он занят.

Комментарии (0)