ПАО ГМК Норильский никель (GMKN) отчетность по МСФО и перспективы акций компании

По Норникелю (GMKN) вышла годовая отчетность по МСФО за 2025 год, и она неоднозначная. С одной стороны — сильный свободный денежный поток и бодрые цены на металлы, с другой — крепкий рубль и отсутствие дивидендов, которые инвесторы всё равно ждут. Лис разбирается стоит ли добавлять эту знатную курочку в «Инвестиционную Копилку Foxbonza». По итогам анализа компания набирает 3.5 баллов из 5. Акции включаются в лист наблюдения "Foxbonza Коллекция" как интересный, но сложный на данном этапе актив, требующий пристального внимания к макроэкономическим факторам. Не является инвестиционной рекомендацией!

ПАО «ГМК «Норильский никель» — это крупный актив в мировой металлургии. Компания занимает лидирующие позиции по производству палладия и никеля, а также является одним из крупнейших производителей металлов платиновой группы, а также меди. Это системообразующий актив для российской экономики, чувствительный к глобальным циклам спроса на металлы и валютным курсам. Данные на момент публикации: Количество выпущенных акций: 15 286 339 700. Цена акции: 154,74 рубля. Капитализация компании: ≈ 2 365 727 млн рублей.

Что нравится Лису в отчете

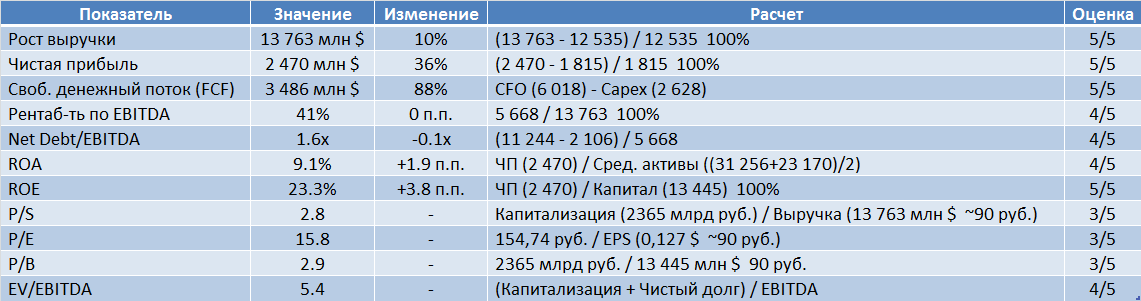

Жирный свободный денежный поток (FCF). Главная радость для любого инвестора — это деньги, которые компания генерирует. Так вот, свободный денежный поток «Норникеля» (GMKN) за 2025 год подскочил на 88% и достиг 3,486 млрд долл. Компания смогла резко улучшить превращение выручки в «живые» деньги благодаря росту EBITDA и высвобождению оборотного капитала. Правда, тут есть нюанс, но о нём позже.

Устойчивость цен на ключевые металлы. Несмотря на волатильность, средние цены на медь выросли на 9% (до 9 945 $/т), а на палладий — на 17% (до 1 149 $/унц.). Выручка компании выросла на 10% до 13,763 млрд долл. , что говорит о том, что компания успешно пользуется благоприятной конъюнктурой для своих ключевых продуктов.

Менеджмент утверждает, что темпы роста нормализованных операционных расходов ниже инфляции в РФ. Да, общие денежные операционные расходы выросли на 11% (до 5,673 млрд долл.) Это похоже на правду — цифровизация и эффективность дают свой эффект.

Что настораживает лисий хвост

Крепкий рубль. Это главный тормоз для компании. Укрепление рубля сыграло злую шутку: операционные расходы выросли на 459 млн долл. только из-за курса, а чистый долг раздулся на 552 млн долл. из-за переоценки рублевой части. Компания зарабатывает в валюте, а тратит в рублях — для неё слабый рубль друг, а крепкий — враг.

Долг и проценты кусаются. Чистый долг вырос до 9,1 млрд долл. (1,6x EBITDA) . Пока уровень комфортный, но соотношение выросло. Самое неприятное — это рост процентных платежей. Даже несмотря на работу менеджмента по оптимизации портфеля, проценты уплаченные выросли на 16% и составили 1,7 млрд долл.

Аномалия со скорректированным FCF. И вот он, главный подвох. Свободный денежный поток (FCF) — 3,486 млрд долл., но скорректированный FCF (после вычета процентов, аренды и дивидендов «дочке») — всего 1,481 млрд долл. . Именно от второй цифры зависят дивиденды акционеров. Куда делась разница? Частично ушла на проценты по долгу, а частично — на дивиденды неконтролирующим акционерам Быстринского ГОКа. Это та самая «копеечка», которая утекает мимо карманов миноритариев головной компании Норникель.

«Быстринское» — это не 100%-ная "дочка" «Норникеля». У неё есть и другие совладельцы: «Интеррос» Владимира Потанина (37% Быстринского) Китайский инвестиционный фонд Hopu Investment (13% Быстринского)

Взгляд в будущее

Лисья логика подсказывает: «Норникель» (GMKN) пока находится в зоне турбулентности. С одной стороны, компания много инвестирует (Capex вырос до 2,6 млрд долл.) в экологические проекты (Серная программа) и обновление фондов, закладывая фундамент для будущего. Это правильно и дальновидно.

С другой стороны, тяжелое бремя долга и процентных ставок будет давить на FCF еще какое-то неопределённое время. Менеджмент надеется снизить процентные расходы в 2026 году после ребалансировки портфеля, но рынки нестабильны. Рынок никеля балансирует на грани дефицита и профицита, и всё зависит от политики Индонезии . Палладий под прицелом антидемпинговых расследований в США.

Плюс ко всему, сами акционеры (читай, Потанин) через Быстринский ГОК забирают часть денежного потока, что снижает привлекательность бумаги для миноритариев с точки зрения дивидендов . Ближайшие перспективы — это игра в долгую: либо ждать кратного снижения ставок и ослабления рубля, либо верить в суперцикл роста цен на металлы. Тогда можно брать в долгосрок.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли «Норникель» убедить инвесторов в своей ценности, если при растущей выручке и FCFдивиденды так и останутся «под вопросом» из-за долговой нагрузки? И самое главное, насколько это интересует ключевых акционеров?

Вывод

Финансовое состояние «Норникеля» (GMKN) можно охарактеризовать как стабильное, но с высокими рисками. Компания генерирует отличный операционный денежный поток и показывает хорошую рентабельность (EBITDA margin 41%). Однако эффективность для акционеров (Shareholder Yield) страдает из-за непомерных процентных платежей и сложной структуры распределения прибыли внутри группы. Динамика показателей противоречива: выручка и EBITDA растут, но скорректированный FCF, важный для дивидендов, остается низким.

Поэтому акции ПАО ГМК Норильский никель (GMKN) не включаются в дополнение к существующему пакету акций, в Инвестиционную Копилку Foxbonza сегодня. Но лис продолжит внимательно следить за этим активом в связи с его важностью для рынка и перспективностью при изменении макроэкономической ситуации.

Блок: Динамика цены акции Норильского никеля (Средняя оценка блока: 3 из 5)

За 5 лет: -39.14%

За 1 год: +21.58%

За 3 месяца: +23.58%

За 1 месяц: -0.48%

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока): 4 из 5)расчет.png29.06 KBБлок: Дивиденды (Средняя оценка блока: 1.5 из 5) Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: 0%. За 2025 год дивиденды не выплачивались (в отчете указано "-9,7 долл. за прошлый период до сплита" и 0 за 2025). История выплат была щедрой, но сейчас «Норникель» взял паузу, ссылаясь на долговую нагрузку и дивиденды неконтролирующим акционерам Быстры. Коэффициент выплат (Payout): Оценка 1/5. Значение: 0%. Компания не платит дивиденды, что является большим разочарованием для рынка . История выплат: Оценка 2/5. Стабильных выплат за последние 5 лет нет, последний год — пропуск. Компания возвращалась к выплатам и снова их отменяла.

Блок: Факторы роста (Средняя оценка блока: 4 из 5) Отраслевые и рыночные факторы: Оценка 4/5. В отчете четко указано: рынок палладия сбалансирован и может перейти в дефицит, по платине прогноз оптимистичный, по меди — умеренно позитивный. Компания сидит на очень вкусной "минеральной корзине". Оценка менеджмента: Оценка 4/5. Менеджмент (Владимир Потанин) признает вызовы (крепкий рубль, высокие ставки) и пытается с ними бороться: ребалансирует долг, внедряет цифровизацию. Решения по Быстринскому ГОКу выглядят спорными с точки зрения миноритариев, но стратегически они понятны — сохранение контроля над ключевым активом.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5) Финансовые риски: Оценка 2/5. Высокие. Высокая долговая нагрузка и чувствительность к валютному курсу. Рост процентных ставок сильно бьет по чистому денежному потоку. Макроэкономические риски: Оценка 3/5. Средние. Санкционные риски (антидемпинговое расследование по палладию в США), зависимость от экономики Китая и политики Индонезии на рынке никеля . Операционные риски: Оценка 4/5. Низкие, но есть вопросы. Рост производственного травматизма — тревожный звоночек. В остальном компания держит производство под контролем, Capex направлен на повышение надежности .

Спасибо, что дочитали до конца! Не является инвестиционной рекомендацией!

Комментарии (0)