О компании

ПАО «Россети Центр» (MRKC) — это крупнейшая в России распределительная сетевая компания, работающая в 11 регионах ЦФО. По сути, это региональный монополист, который передает электроэнергию от магистральных сетей к конечным потребителям (населению, предприятиям) и оказывает услуги по технологическому присоединению. Как, надеемся все помнят - Лис будучи демократом в доску, очень любит монополистов. У компании нет прямых конкурентов в ее зоне ответственности, а тарифы регулируются государством. Это классическая «тихая гавань» с предсказуемым денежным потоком. Ну, конечно, если тихой гаванью можно назвать хоть что-то сейчас. То это она и есть. Количество выпущенных акций: 42 217 941 468 шт. Цена акции (на момент анализа): 0.7026 руб. Капитализация компании: ≈ 29 665 млн. рублей.

Что нравится Лису в отчете

Стабильный рост выручки и прибыли. Выручка акций MRKC за первое полугодие 2025 года выросла на 9% до 71 008 млн. руб. (с 65 151 млн. руб. за 6м2024). Чистая прибыль и вовсе подскочила на 34% до 5 388 млн. руб. (с 4 020 млн. руб.). Это говорит о том, что компания не просто поддерживает, а наращивает обороты даже в непростых макроусловиях.

Здоровый операционный денежный поток. Компания — генератор кэша. Чистый денежный поток от операционной деятельности (CFO) за 6м2025 составил 14 378 млн. руб., что почти на 14% выше, чем за аналогичный период прошлого года (12 635 млн. руб.). Это основа для инвестиций и выплат дивидендов.

Привлекательная дивидендная доходность. По итогам 2024 года собрание акционеров утвердило дивиденды в размере 0.067638 руб. на акцию. При текущей цене это дает прогнозируемую дивидендную доходность около 9.6%, что весьма солидно.

Что настораживает наше милое рыжее создание

Высокая долговая нагрузка. Это главный камень преткновения в отчетности MRKC. Совокупный долг (краткосрочный + долгосрочный) на 30.06.2025 составляет 43 052 млн. руб. Отношение долга к EBITDA (Net Debt/EBITDA) находится на уровне около 2.0x, что для инфраструктурной компании приемлемо, но сравнительно высоко. При этом обидно, что значительная часть EBITDA уходит на обслуживание долга.

Значительные капитальные затраты (Capex). Высокие капзатраты "съедают" значительную часть мощного операционного денежного потока. В результате, хотя свободный денежный поток и остается положительным, его объем недостаточен для того, чтобы компания могла позволить себе радикально увеличить дивидендные выплаты без ущерба для инвестиционной программы или долговой нагрузки.

Зависимость от регулируемых тарифов и макрорисков. Компания прямо указывает на риски, связанные с санкциями, волатильностью ключевой ставки и сложностями с привлечением долгового финансирования. Рост процентных ставок напрямую бьет по финансовым расходам компании.

Ответьте на вопрос в Telegram: Чем вам нравится это актив? Или чем не нравится?

Вывод

На основании проведенного анализа можно сказать, что ПАО «Россети Центр» (MRKC) — это компания с прочными позициями на рынке и стабильными финансовыми потоками. Рост выручки и прибыли, а также высокая дивидендная доходность являются ее сильными сторонами. Однако значительная долговая нагрузка, высокие капитальные затраты и зависимость от решений регулятора - это слабая сторона этого актива. В прочем, как и у части других энергетиков. Акции MRKC не включаются в «Инвестиционную Копилку Foxbonza», но Лис продолжит внимательно следить за этим активом в «Foxbonza Коллекции» из-за его важной роли в экономике и потенциала дивидендной доходности.

Инфографика

Итоговый рейтинг компании: 3.2 из 5.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.2 из 5)

Рост выручки: Оценка 4/5. Значение: 71 008 млн. руб. (6м2025), изменение: +9.0%. Расчет: (71 008 65 151) / 65 151 100%.

Чистая прибыль: Оценка 5/5. Значение: 5 388 млн. руб. (6м2025), изменение: +34.0%. Расчет: (5 388 4 020) / 4 020 100%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: 2 384 млн. руб. (6м2025). Расчет: CFO (14 378) Capex (11 994).

Рентабельность по EBITDA (Margin): Оценка 4/5. Значение: 26.2%. Расчет: EBITDA (18 631) / Выручка (71 008) 100%. (EBITDA взята из прим. 5).

Debt/EBITDA: Оценка 3/5. Значение: ~2.3x. Расчет: Совокупный долг (43 052) / EBITDA LTM (предположительно ~18 900). Точный расчет LTM требует данных за год.

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: ~8.2%. Расчет: ЧП (5 388) / Средний капитал ((67 190 + 64 818)/2) 100% 2 (для annualization).

P/E (Цена/Прибыль): Оценка 3/5. Значение: ~11.0. Расчет: Капитализация (29 665) / Годовая ЧП (5 388 2 = 10 776).

P/B (Цена/Балансовая стоимость): Оценка 2/5. Значение: ~0.44. Расчет: Капитализация (29 665) / Собственный капитал (67 190).

Блок: Дивиденды (Средняя оценка блока: 3.7 из 5)

Прогнозируемая дивидендная доходность: Оценка 5/5. Значение: ~15%.

Коэффициент выплат (Payout Ratio): Оценка 3/5. Дивидендная политика Россети Центр предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При возможности корректировок.

История выплат: Оценка 4/5. Компания платит дивиденды стабильно. История есть.

Блок: Факторы роста (Средняя оценка блока: 2.5 из 5)

Факторы отрасли: Оценка 3/5. Отрасль регулируемая, стабильная, но нерастущая. Рост возможен за счет госинвестиций в инфраструктуру и программ модернизации сетей.

Эффективность менеджмента: Оценка 2/5. Менеджмент демонстрирует способность наращивать операционную эффективность (рост прибыли опережает выручку), но высокий долг и зависимость от решений материнской компании (ПАО «Россети») вызывают вопросы.

Блок: Оценка рисков (Средняя оценка блока: 2.5 из 5)

Финансовые риски: Оценка 2/5. Высокая долговая нагрузка и чувствительность к процентным ставкам.

Регуляторные риски: Оценка 3/5. Зависимость от утверждаемых государством тарифов.

Макроэкономические риски: Оценка 2/5. Санкционное давление, ограниченный доступ к международным рынкам капитала, волатильность рубля.

Блок: Динамика акции (Средняя оценка блока: 3 из 5)

- За 5 лет: +129.07% (Отличный результат!)

- За 1 год: +85.34% (Великолепно!)

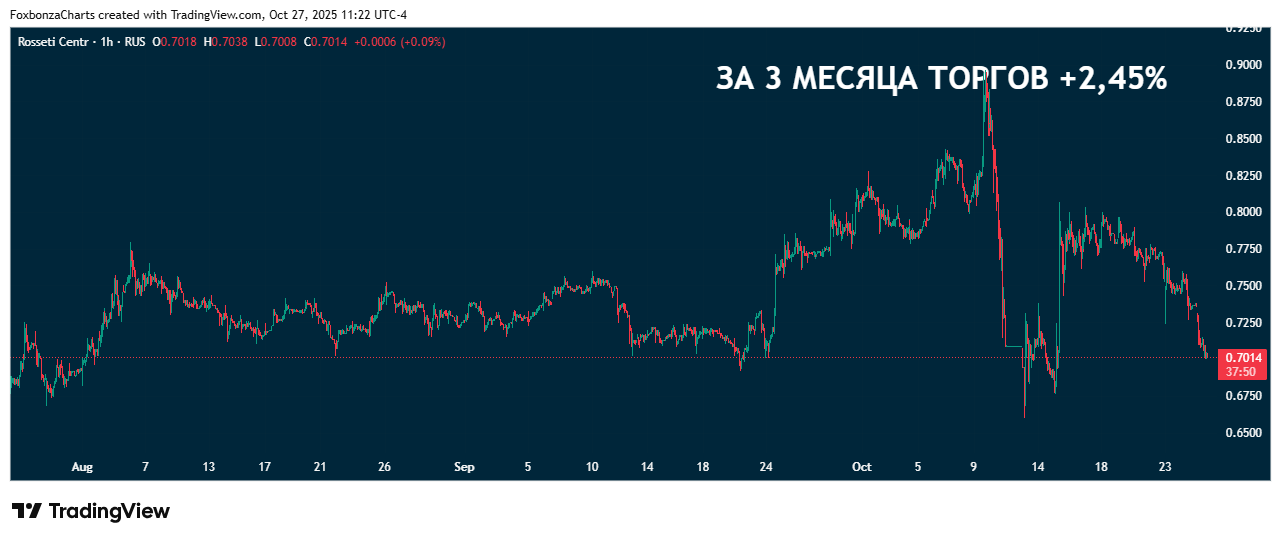

- За 3 месяца: +2.45% (Стабильно)

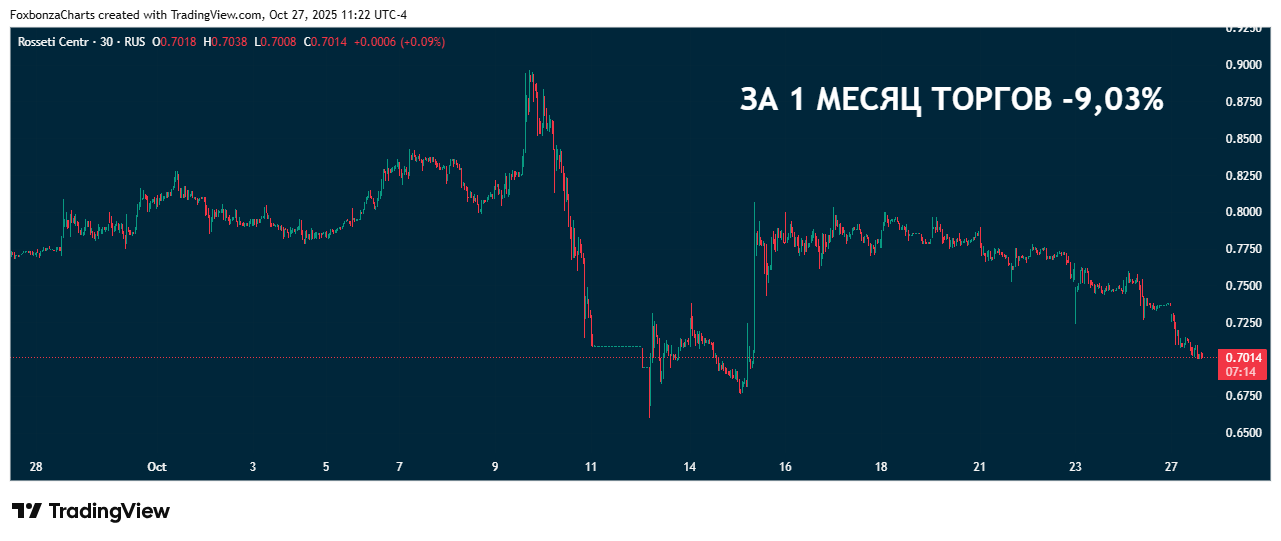

- За 1 месяц: -9.03% (Коррекция после сильного роста)

Спасибо, что дочитали до конца! Материал подготовлен в ознакомительных целях и не является инвестиционной рекомендацией.

Комментарии (0)