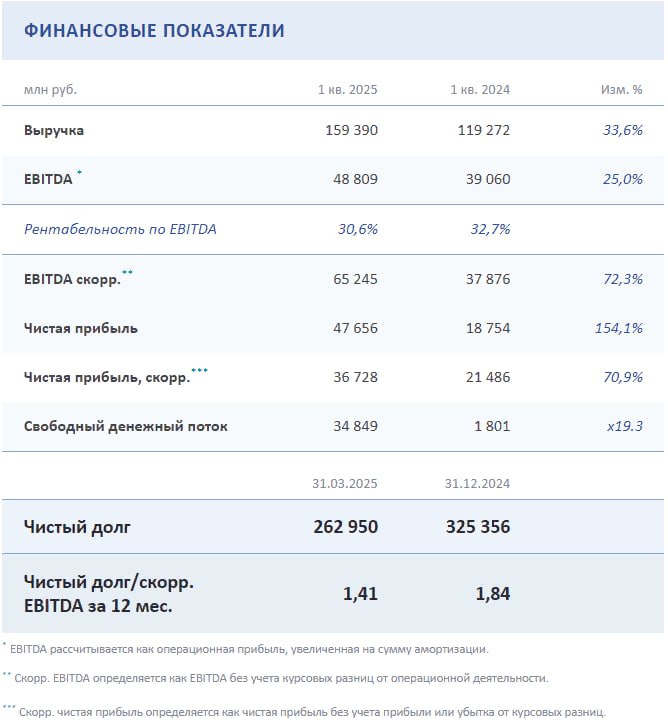

Ключевые финансовые показатели

Выручка и прибыль

- Выручка составила 159,4 млрд руб. (+33,6% к 1 кв. 2024 г.).

- Рост обусловлен увеличением продаж фосфорных удобрений (+16,7%) и восстановлением цен на мировых рынках.

- Чистая прибыль достигла 47,7 млрд руб. (+154,1%), скорректированная — 36,7 млрд руб. (+70,9%).

- EBITDA выросла на 25% до 48,8 млрд руб., а скорректированная — на 72,3% до 65,2 млрд руб.

Производство и продажи

Производство агрохимикатов увеличилось на 3,6% (до 3,11 млн тонн).

- Фосфорные удобрения: +5% (2,37 млн тонн).

- Азотные удобрения: стабильно (672 тыс. тонн).

Продажи выросли на 6,8% (3,30 млн тонн), включая рост фосфорных удобрений на 7,6%.

Денежные потоки и долговая нагрузка

- Свободный денежный поток (FCF) — 34,8 млрд руб. (в 19 раз больше, чем в 1 кв. 2024 г.).

- Чистый долг снизился до 263 млрд руб. (соотношение долга к EBITDA — 1,41x).

- Погашен выпуск еврооблигаций на $500 млн, укрепление рубля снизило валютные риски.

Операционные достижения

Рост производства

- Увеличение выпуска фосфорных удобрений (NPS +57,3%, MCP +20,2%) благодаря выходу на проектную мощность Волховского комплекса.

Стабильное производство азотных удобрений.

- Экспансия на рынках

- Рост продаж в Латинской Америке, Индии, Африке и Европе.

- Высокий спрос на сложные удобрения NPS изза их маржинальности.

Ценовая динамика

- Фосфорные удобрения: средняя цена $587/т (+14,2% к 1 кв. 2024 г.).

- Азотные удобрения: цена карбамида — $364/т (+22,6%).

Перспективы на 2 квартал 2025 года

- Ожидается рост спроса в Индии и Бразилии.

- Поддержка цен изза низких запасов в Индии и ограничений экспорта из Китая.

- Компания сохраняет лидерство в ESGрейтингах и платит рекордные дивиденды (50% от скорр. чистой прибыли).

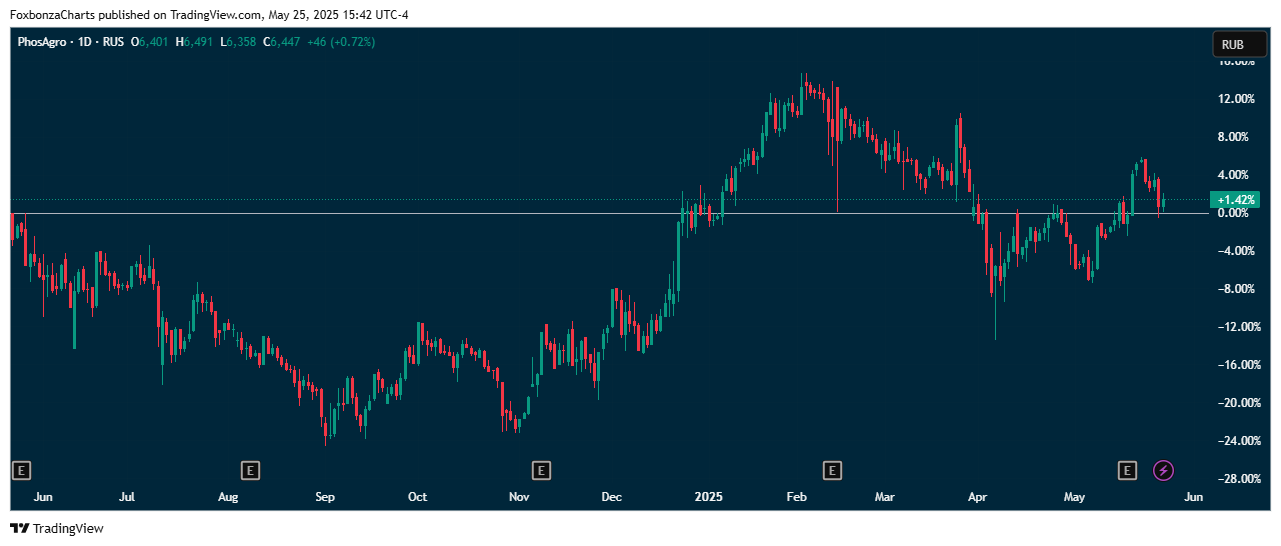

Акции компании Фосагро

Заключение

ФосАгро

демонстрирует устойчивый рост благодаря диверсификации производства, эффективной сбытовой политике и снижению долговой нагрузки. Компания остается ключевым игроком на глобальном рынке удобрений с высоким кредитным рейтингом (ААА).

Комментарии (0)