О компании

ПАО «Ламбумиз» – это производственник. Российский завод по производству упаковки для молочных продуктов и бумажной одноразовой посуды. Производство находится в Москве. Это один из пионеров и действующий лидер российского рынка упаковки для пищевой промышленности. Компания с более чем 50-летним опытом. Она первой в стране наладила выпуск упаковки типа Gable Top (знакомые многим пакеты «пирамидки» для молока и напитков), и сегодня занимает 35% этого рынка. LMBZ работает на российском сырье, поставляя продукцию по всей РФ и в страны СНГ. Деятельность компании — полный цикл от разработки дизайна до готового упаковочного решения для более чем 300 клиентов. Данные об эмитенте на момент публикации: Количество выпущенных обыкновенных акций – 20 752 219 шт., цена акции – 447,50 руб. Капитализация: 9 286,6 млн руб.

Что нравится Лису в отчете LMBZ

Отраслевой лидер с историей. Компания — не новичок, а «динозавр», топчущий свою поляну с 1972 года. Предприятие смогло адаптироваться и занять лидирующие позиции (1-е место в России по картонной упаковке Gable Top). Есть глубокие компетенции в своей отрасли. Рост выручки на 0,9% до 2 111,6 млн руб. Можно назвать это достижением в текущих условиях.

Инвестиции в реализацию стратегии роста бизнеса. Компания планирует к 2026 году занять 10% рынка асептической упаковки, оцененного в ~50 млрд руб., что означает целевой объем продаж в ~5 млрд руб. и фактически предполагает удвоение ее текущей выручки. Отчетность подтверждает старт этого начинания: рост «Незавершенного строительства» до 26,7 млн руб. (с 6,9 млн руб.).

Сильная база. Собственный капитал в 1 779,3 млн руб. (72,3% пассивов) — надежный фундамент для привлечения займов на развитие и амортизации возможных рисков.

Что настораживает Лисью физиономию

Присутствует сжатие операционной маржинальности. Затраты растут быстрее, чем выручка. В результате в отчетности LMBZ — резкое падение прибыли от продаж на 32,7%. Вызвано в первую очередь снижением валовой рентабельности с 28,8% до 24,0%, что указывает на давление затрат (себестоимость выросла на 7,7%) при невозможности переложить новые цены на клиентов (выручка +0,9%). Ещё на итоговую чистую прибыль повлиял рост процентных расходов (+29,4%) из-за увеличения долга, но это вторично.

Взрывной рост долговой нагрузки. Долгосрочные займы LMBZ выросли с 50,5 млн руб. до 225,2 млн руб. (+346%) для финансирования инвест-программы. Это кардинально меняет структуру капитала. Лису нужно присмотреться.

Отрицательный денежный поток. Свободный денежный поток (FCF) глубоко отрицательный (153,5 млн руб.), а денежные средства на счетах сократились с 502,6 млн руб. до 291,6 млн руб. Компания активно проедает "денежную подушку", что в период масштабных для компании инвестиций является само собой разумеющемся делом. Но, влияет на нашу оценку. Лис любит курочек пожирнее.

Ответьте на вопрос в Telegram: выскажите своё отношение к эмитенту ПАО «Ламбумиз», вам нравится эта ценная бумага?

Вывод

Отчетность ПАО «Ламбумиз» (LMBZ) — это переход от стабильного лидера в своей нише к компании, совершающей инвестиционный рывок, направленный на развитие. С одной стороны — понятный бизнес, несомненная отраслевая экспертиза, история и лояльная клиентская база. С другой — сложный этап инвестиций, которые влияют на текущую прибыльность. Акции LMBZ — это ставка на успешную реализацию инвес-тпроекта 2025-2026 гг. Акции торгуются в 3 листинге с низкой ликвидностью. Из-за высоких краткосрочных рисков Лис не включает их в «Инвестиционную Копилку Foxbonza». Не является инвестиционной рекомендацией!

Инфографика

Итоговый рейтинг компании: 2.9 из 5.

Блок: Динамика акции (Средняя оценка блока: 3 из 5)

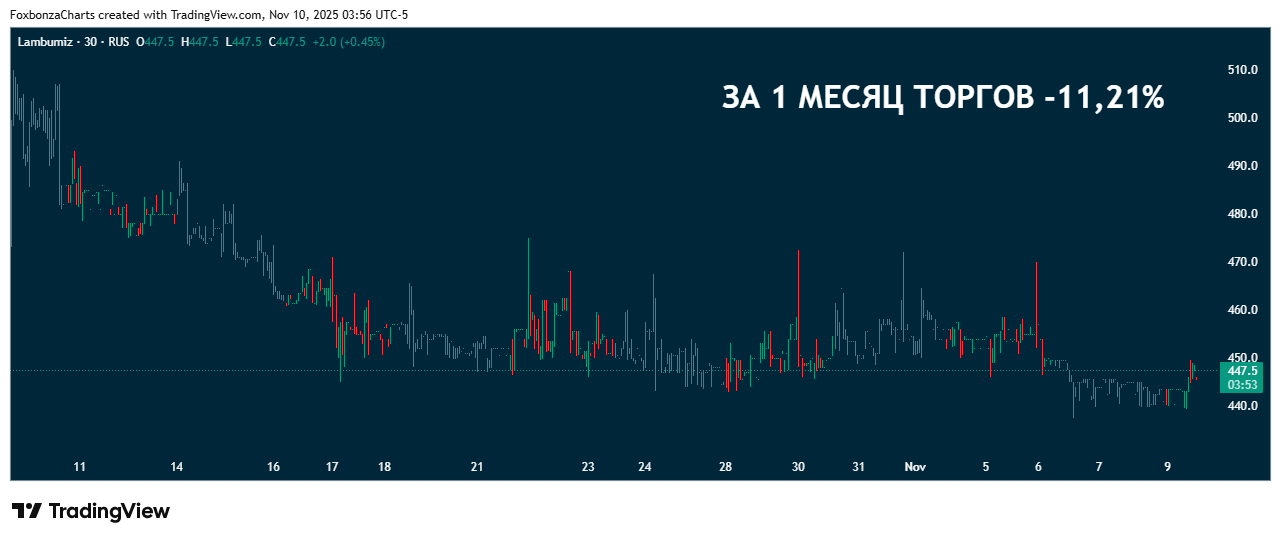

- За 1 месяц: -11,21%

- За 3 месяца: -7,35%

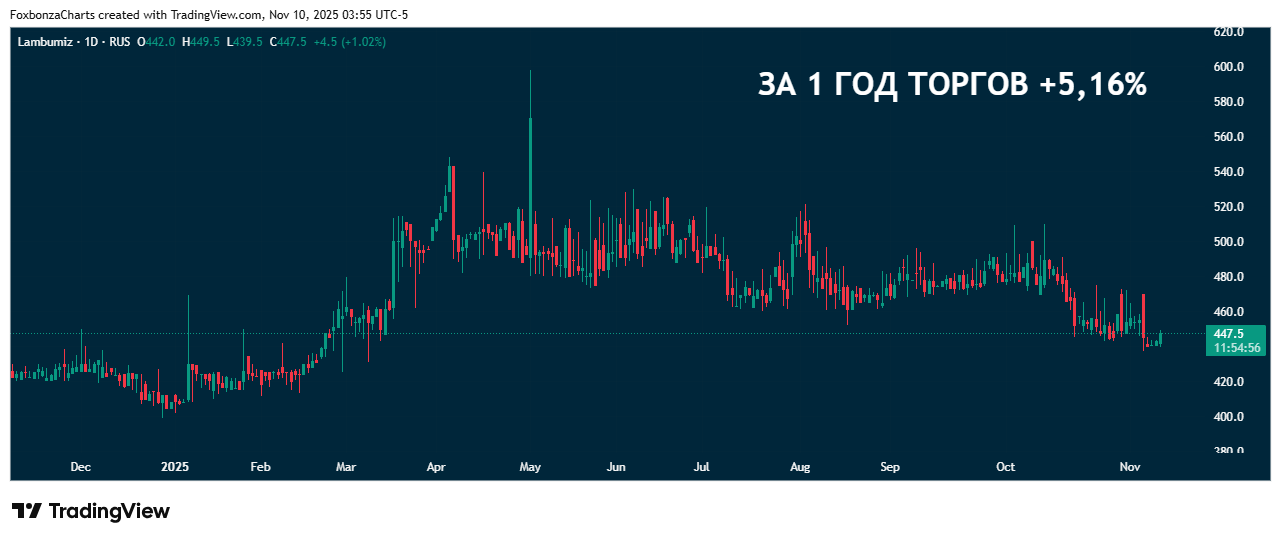

- За 1 год: +5,16%

- За 2 года: +3,60%

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 2.6 из 5)

Рост выручки: Оценка 3/5. Значение: 2 111,6 млн руб., изменение: +0,9%.

Чистая прибыль: Оценка 2/5. Значение: 182,1 млн руб., изменение: -16,5%.

Свободный денежный поток (FCF): Оценка 1/5. Значение: -153,5 млн руб.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: ~12.2%.

Debt/EBITDA: Оценка 3/5. Значение: ~0.9. Отрицательная динамика.

ROE (Рентабельность собственного капитала): Оценка 3/5. Значение: ~10.6%.

P/E (Цена/Прибыль): Оценка 2/5. Значение: ~38.2. (Высокий, так как прибыль падает).

P/B (Цена/Балансовая стоимость): Оценка 4/5. Значение: ~0.52. (Торгуется с дисконтом к балансу. Это хорошо).

Блок: Дивиденды (Средняя оценка блока: 3 из 5)

Прогнозируемая дивидендная доходность: Оценка 2/5. Значение: ~0.74%.

Коэффициент выплат (Payout Ratio): Оценка 2/5. Процент выплат не определён.

История выплат: Оценка 1/5.

Блок: Факторы роста (Средняя оценка блока: 4 из 5)

Отраслевые факторы: Оценка 5/5. План по входу в сегмент асептической упаковки (5550 млрд руб.) — мощный и измеримый фактор роста. Импорто-замещение и собственный инвест-проект дают четкий ориентир.

Эффективность менеджмента: Оценка 3/5. Менеджмент имеет 50-летний опыт и четкий стратегический план. Однако текущее падение рентабельности и резкий рост долга — область для контроля.

Блок: Оценка рисков (Средняя оценка блока: 2 из 5)

Реализационный риск: Оценка 2/5. Ключевой риск — невыполнение инвест-программы или задержки в выходе на плановые мощности и долю рынка.

Финансовые риски: Оценка 2/5. Рост долговой нагрузки в период высоких ставок и отрицательный FCF создают напряжение.

Операционные риски: Оценка 2/5. Давление на маржу может продолжиться в период освоения новых производств.

Спасибо, что дочитали до конца! Помните, даже самый хитрый Лис не гарантирует успеха на рынке.

*Материал не является инвестиционной рекомендацией.

Комментарии (0)