Сейчас на территории нашей страны происходят противоречивые экономические процессы, которые, кажется препятствуют эффективным инвестициям. Боевые действия в зоне СВО стягивают на себя огромные человеческие и финансовые ресурсы. Постоянно под вопросом состояние делового климата в стране из-за санкций, роста инфляции, девальвации местной валюты, колебаний спроса и высоких ставок.

Но, вновь на сайте Foxbonza.ru звучит идея:И мы от этой идеи не отказываемся. И продолжаем её развивать.

- На российском рынке есть ряд высоко качественных активов.

- Некоторые из них, в силу обстоятельств и их стратегии ещё и могут оказаться в выигрыше от текущей геополитической схватки.

Кроме того, присутствуют счастливчики не только получающие неожиданные "подарки судьбы", но и имеющие растущие бухгалтерские балансы и низкие долги. Низкую кредитную нагрузку иметь особенно важно в условиях дорогих денег в экономике. Когда каждый новый кредитный транш дорожает для холдингов - заемщиков. И со временем кредиты просто уничтожают любую финансовую результативность компаний. Поэтому, при оценке качества финансовых показателей значительная часть экспертов на первое место ставит отношение долга к валовой прибыли компании. За счёт операционной прибыли, условно назовём её EBITDA, холдинги обслуживают свои оборотные кредиты, полученные для ведения своей операционной деятельности.

Коэффициент Долг/EBITDA – это важный финансовый инструмент, который помогает оценить уровень долговой нагрузки компании. Он представляет собой соотношение общего долга к прибыли до уплаты процентов, налогов, износа и амортизации.

Этот коэффициент показывает, как быстро компания может погасить свои обязательства, за счёт своей операционной прибыли. Более высокое значение указывает на большую долговую нагрузку и, соответственно, увеличивает риск финансовых проблем.

В международной практике считается нормальным значение Долг/EBITDA на уровне менее 3.

Но, нужно подчеркнуть, что отсутствие крупного долга ещё не залог развития. Санкционное давление, геополитические риски перекраивают целые сектора экономики разных стран. В том числе в России. И здесь важно найти компании у которых не только нет пут на ногах в виде кредитов, но которые могут воспользоваться уходом конкурентов, переориентацией потенциальной клиентской базы на Российские активы и инструменты.

Три перечисленные ниже компании полностью удовлетворяют этим критериям: они имеют низкий долг и рыночная конъюнктура опосредовано или напрямую благоволит росту их финансового результата.

Акции компании Сургутнефтегаз

Привилегированные акции Сургутнефтегаза за год показали рост +6%. И имеют существенные возможности увеличить отдачу для инвестора в 2025 году. Во-первых, как уже отмечалось на финансовый результат компании не будет давить высокая ключевая ставка. Новые более дорогие кредитные транши нефтянику не нужны непосредственно для операционной деятельности.

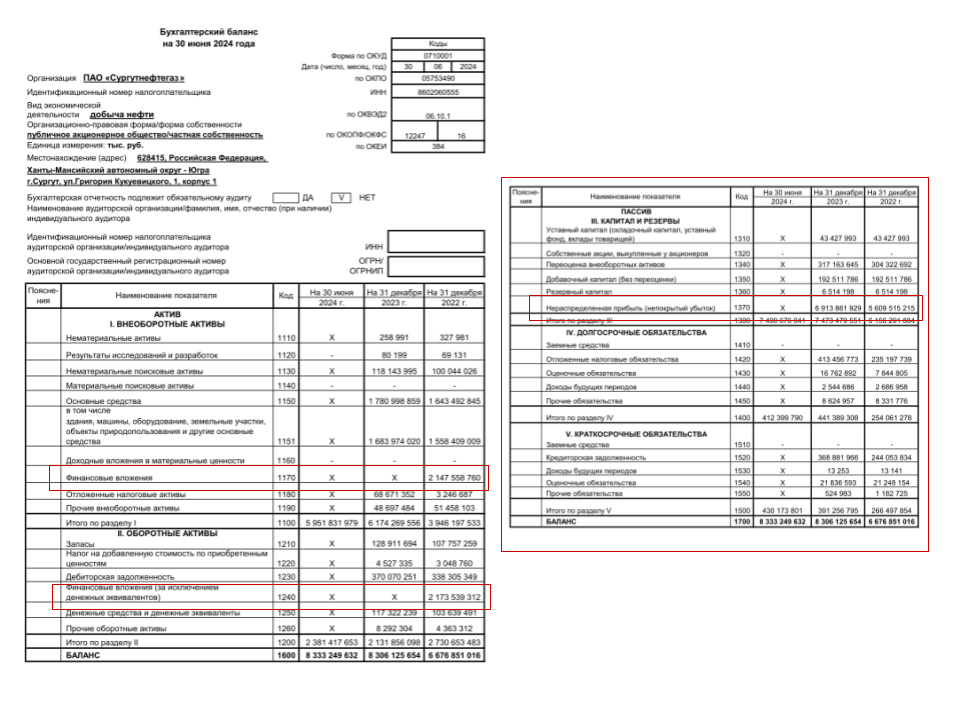

Сургутнефтегаз: имеет отрицательный показатель Долг/EBITDA -9,37. Нефтедобывающая компания уверенно закрывает свои долговые обязательства даже частью своей годовой операционной прибыли.

Компания располагает крупными финансовыми вложениями, исчисляемыми несколькими триллионами рублей. Значительная часть финансовых резервов компании размещена в валютных финансовых инструментах. Компания традиционно стоит дёшево относительно свой эффективности и достигаемых результатов. Например, в настоящее время она стоит всего около 2,1 EBITDA.

Отличительной чертой акций Сургутнефтегаз АП, является прямая корреляция акций SNGSP с изменениями курса доллара США. Акции стали отчасти заменой ставки на рост американского доллара по отношению к рублю. Валютные финансовые инструменты пересчитываются в отчетных периодах и формируют бухгалтерскую прибыль за счёт финансовых источников.

Введение новых санкций США против нефтегазового сектора России, конечно направлено на снижение прибыли нефтегазовых предприятий, а следовательно и поступлений от торговли нефтью в Российский бюджет. Никто не знает, сколько времени потребуется Российским добытчикам и нефтепереработчикам, менеджменту Сургутнефтегаза, в частности, чтобы перестроить логистические и финансовые потоки для нивелирования негативного влияния новых, низвергнутых Западом санкций. Но, есть несколько но:

- Во-первых, это не первый раунд санкций и раньше компаниям удавалось наладить взаимодействие с покупателями. Весьма вероятно, что так будет и теперь.

- Во-вторых, санкции разгоняют цену на нефть, что поддерживает бизнес нефтяников даже при стагнации спроса.

- В-третьих, то что значительные финансовые вложения Сургутнефтегаза в валюте смогут увеличить его прибыль за счёт финансовых источников - произойдёт с большой вероятностью.

В таком случае, бухгалтерская прибыль сформирует существенную дивидендную базу к итогам 2024 года. В летний дивидендный сезон от компании прогнозируется дивидендная выплата с дивидендной доходностью около: 18%.

Акции компании Московская биржа

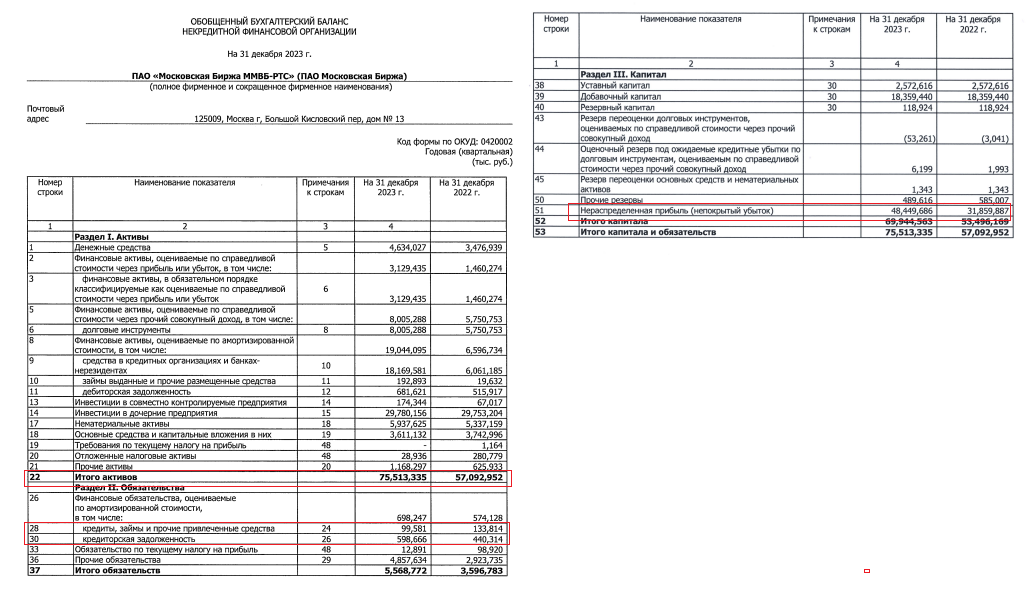

В предыдущем материале на инвестиционном портале Foxbonza.ru публиковалась информация об этой ценной бумаге. Почитать можно здесь. Московская биржа ПАО, как и нефтяник из Сургута имеет отрицательный показатель Долг/EBITDA, около -1,7

Биржа почти не имеет долгов и располагает значительными фондами, в том числе не распределенной прибыли. Кроме такой “защиты” от высоких ставок, холдинг наращивает свою клиентскую базу гигантскими темпами, открывая за год более 5 млн. брокерских счетов частных инвесторов для доступа на свои биржевые площадки. Такие условия созданы для биржи в силу объективных причин:

- за счёт сужения спектра инвестиционных возможностей для российских инвесторов (закрытие доступа на иностранные площадки и инструменты),

- за счёт роста доступности цифровых сервисов для населения.

Сочетание глобальных течений и своевременное решение на рынке сиюминутных вопросов создают для этой компании время хороших возможностей. Плюс низкий долг внушает уверенность в "чистоте" финансового результата компании.

В летний дивидендный сезон, по итогам 2024 года от компании прогнозируется дивидендная выплата с дивидендной доходностью около: 10%.

Акции компании МКПАО Яндекс

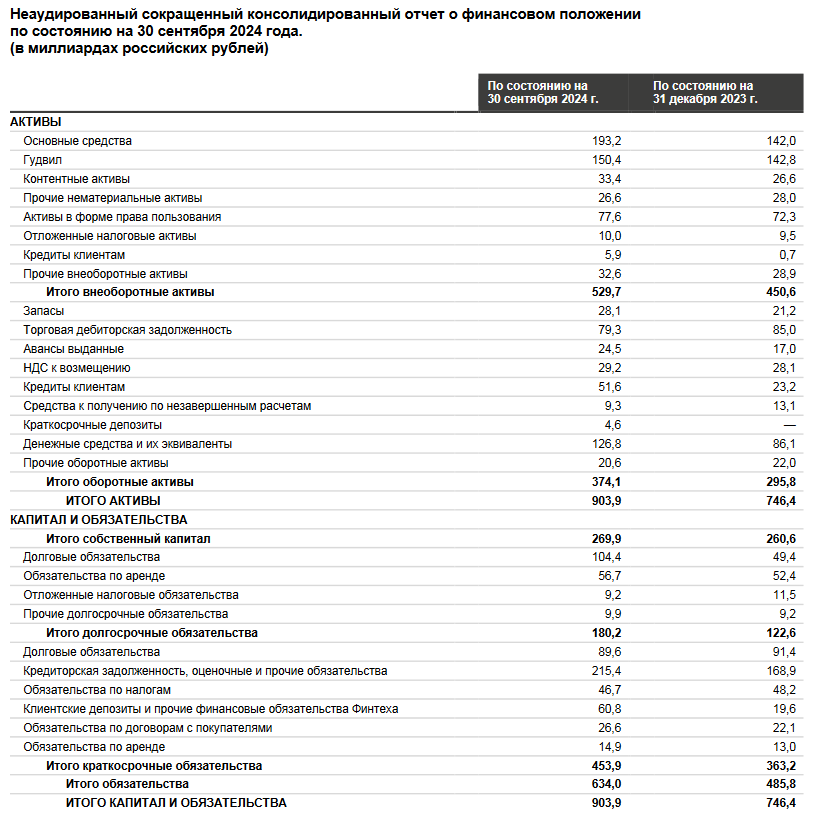

Как и предыдущие, упомянутые холдинги Яндекс имеет хороший показатель Долг/EBITDA. Долговая нагрузка Яндекса выше, чем SNGSP или MOEX, но она находится на довольно низком уровне. Уровень долговой нагрузки компании сейчас гораздо ниже, чем у основных конкурентов в отрасли. Соотношение Чистый долг/EBITDA составляет 0,46.

Есть несколько позитивных характеристик текущей экономической ситуации в холдинге:

- Во-первых, всё больший вклад в финансовые результаты вносят новые направления деятельности Яндекса. Выручка сервисов: e-commerce (Яндекс Маркет, Лавка, Яндекс Еда и Деливери) выросла на +45% г/г, до 77 млрд руб., выручка райдтеха (такси, каршеринг, кикшеринг) + 32% г/г, до 59 млрд руб., выручка доставки — на 37% г/г, до 18,7 млрд руб.

- Во-вторых, выросла доля Яндекс за 2023-2024 годы на всех типах устройств и каналах информации. За 2023 год Общая доля достигла 61,12%, что на 11,89% больше, чем в 2022 году. Доля на десктопах выросла до 64,4% (+9,17%), а на мобильных устройствах — до 57,76% (+14,91%). За 2024 год: Доля увеличилась до 67-69%, благодаря росту популярности мобильных сервисов и предустановленных приложений.

- Законодательная поддержка способствует росту популярности продуктов компании. Закон об обязательной предустановке российского ПО на устройствах с 2020 года обеспечил Яндекс конкурентное преимущество. Большинство устройств в России поставляются с предустановленным Яндекс браузером, голосовым помощником «Алиса» и другими сервисами. Интеграция с продуктами VK, такими как Mail.ru, а также усиление сервисов Яндекс (Карты, Музыка, Такси и др.) повысили лояльность аудитории.

- Ухудшение геополитической ситуации и снижение доступности Google сервисов на устройствах негативно повлияли на позиции компании-конкурента Яндекса.

- Яндекс продолжает адаптировать свои поисковые алгоритмы под запросы российских пользователей, что делает его результаты поиска более релевантными.

Яндекс - это не дивидендная ценная бумага. Ее основное преимущество - это сочетание растущих перспективных рынков на которых присутствует компания и отличная возможность заместить главного конкурента на домашнем рынке.

SNGSP

, MOEX, YDEXТри акции, перечисленных компаний имеют большой запас прочности в текущей во всех смыслах - напряжённой макроэкономической ситуации. При её ухудшении - долговая нагрузка не будет влиять на финансовое положение названных холдингов. А благоприятные попутные обстоятельства для их бизнеса будут сопровождать их деятельность, как минимум в среднесрочной перспективе - в течение нескольких лет.

Краткий обзор представлен в качестве площадки обсуждения, не является инвестиционной рекомендацией.

Комментарии (0)