X5 Group (FIVE) или Лента (LENT) кого выбирает лис

Информация о "переезде" X5 retail group в страну, где группа получает прибыль, звучала и бодрила инвестиционные ресурсы несколько месяцев. Потом новость уступила место слухам о стремительном росте сети "Лента" за счёт поглощений разных региональных сетей. На сайте Foxbonza Инвестиции решили провести сравнение этих акций на основании их отчётности. И если встанет вопрос ребром: "Кто лучше?" То помочь на него так же чётко ответить. Дело нам видится благородным - а значит, принимаемся за исследование. Анализ подготовлен на основе последней доступной отчетности (6 месяцев 2025 г.) X5 Group (FIVE) и Ленты (LENT) по МСФО. Для полноты картины в мультипликаторах и выводах иногда упоминается Магнит (MGNT), как ключевой игрок рынка. Не является инвестиционной рекомендацией, ребята!

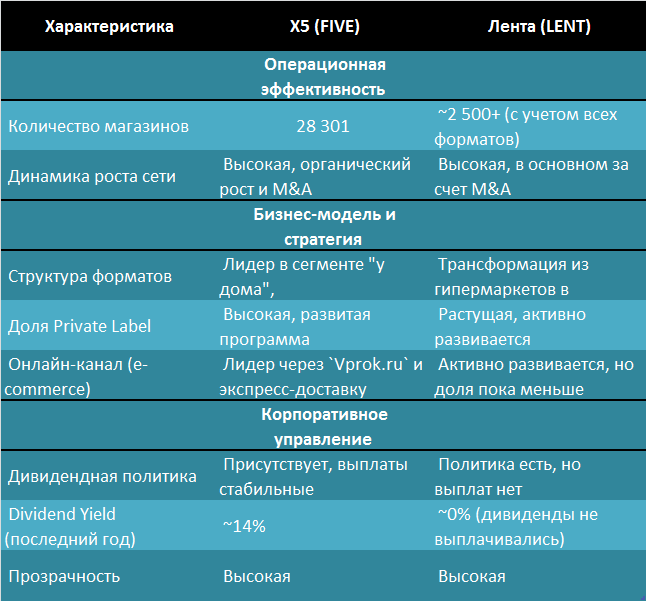

X5 Group (FIVE): Крупнейшая в России сеть продуктового ритейла. Мультиформатный оператор: магазины «у дома» («Пятерочка»), супермаркеты («Перекресток»), дискаунтеры («Чижик»), а также онлайн-гипермаркет `Vprok.ru` и экспресс-доставка. Отличается самым широким географическим охватом и наибольшим количеством магазинов. На 30.06.2025 под управлением находилось 28 301 объект.

Лента (LENT): Крупная сеть, до недавнего времени, с фокусом на гипермаркетах и супермаркетах. После приобретения сетей «Монетка», «Билла» и «Семья» активно трансформируется в мультиформатного игрока, добавляя формат дискаунтеров и магазинов «у дома». Также развивает онлайн-направление. В отчетности Лента за указанный период отражено ещё и приобретение сети «Молния - Spar», усилившая позиции холдинга на Урале.

Рыночная капитализация: X5 (FIVE): 271 572 872 акции 2 765 руб./акция ≈ 751 млрд руб. Лента (LENT): 115 985 197 акций 1 852 руб./акция ≈ 215 млрд руб.

Group (FIVE) является безоговорочным лидером по рыночной капитализации, превосходя Ленту (LENT) более чем в 3.5 раза, что отражает ее доминирующие позиции на рынке и масштаб бизнеса.

Дивидендная доходность

Дивидендная политика КЦ ИКС 5 предполагает выплату дивидендов 2 раза в год за предыдущий отчетный год и за 9 месяцев. Совет директоров планирует исходить из объёма свободного денежного потока при целевом значении Чистый Долг/EBITDA не более 1,4х. Дивиденды не выплачиваются, если величина коэффициента превышает 2. Прогнозная дивидендная доходность на ближайшие 12 месяцев около 11%. Вполне рабочая тема для дивидендных "загонщиков".

По итогам 2024 года акционеры сети «Лента», утвердили решение: «...прибыль МКПАО „Лента“ по результатам 2024 года не распределять, дивиденды не выплачивать». Учитывая экспансию сети за счёт приобретений и открытия собственных точек, говорить о достоверном прогнозировании дивидендов на ближайшие 12 месяцев - не приходиться. Скорее всего можно ждать продолжения роста цены акций. Если не будет проблем с интеграцией новых приобретений в единый холдинг.

Итоговый вывод

Сначала несколько очевидных вещей:

1. X5 Group (FIVE) — это «голубая фишка» российского ритейла. Инвестиция в X5 — это ставка на стабильность, лидерство, диверсифицированную бизнес-модель и регулярные дивиденды. Компания демонстрирует устойчивый рост и является барометром всей розничной отрасли. На сегодняшний день это очевидный лидер в этой нише.

2. Лента (LENT) — это история роста и интересной трансформации. Компания обладает привлекательным набором мультипликаторов из крупных российских розничных сетей и демонстрирует взрывные темпы увеличения прибыли. Инвестиция в Ленту — это ставка на успешную интеграцию поглощенных компаний, реализацию синергетического эффекта. Основные риски связаны с долговой нагрузкой и сложностью интеграции крупных активов.

Можно, конечно, сделать банальный вывод, что в текущих условиях для консервативных инвесторов, ориентированных на дивиденды и стабильность, более привлекательной выглядит X5 (FIVE). А для инвесторов, готовых к более высокому риску в расчете на существенный рост капитализации, Лента (LENT) более интересный вариант благодаря низкой оценке и высоким темпам операционного роста. Но, для себя Foxbonza делает вывод, что в лисьей норе найдётся местечко для двух этих активов. С приоритетом в сторону X5. Приоритет для X5 с барского лисьего плеча дарован благодаря устойчивому росту FIVE на длительных участках и прогнозируемой дивидендной доходности.

В отношении Лента можно сказать, что несколько лет назад данная сеть казалось отстала от рынка из-за невнятной концепции и из-за устаревшего фокуса нацеленного на развитие гипермаркетов. Сейчас за пару лет сеть сильно прибавила, появляется по сути новая сеть, за которой лучше следить на борту.

*Не является инвестиционной рекомендацией!

Инфографика

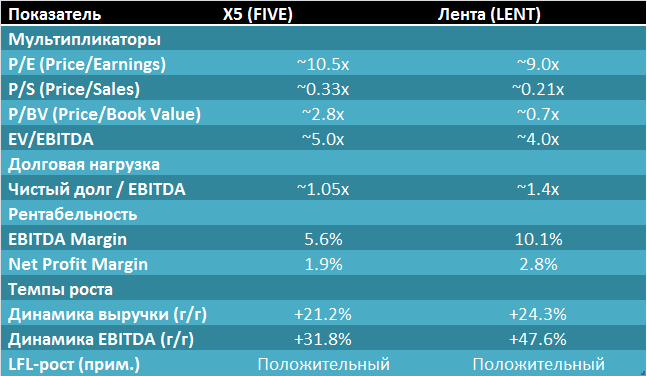

Анализ ключевых финансовых мультипликаторов и индикаторов

Данные рассчитаны на основе отчетности МСФО за 6 месяцев 2025 г.

Анализ таблицы: У Ленты высокий показатель долговой нагрузки частично связан с активной программой M&A (поглощение «Монетки», «Семьи», Молл Spar (Челябинск), «Улыбка радуги».). LFL-рост: Обе компании демонстрируют положительный like-for-like рост.

LFL-рост (Like-for-Like growth) — отражает изменение объемов продаж, выручки или других ключевых метрик в сопоставимых магазинах сети за два аналогичных периода времени без учёта открытых новых объектов.

Мультипликаторы: Лента (LENT) выглядит более привлекательно с точки зрения стоимости. Низкие значения P/E, P/S и EV/EBITDA указывают на возможную недооцененность рынком. P/BV < 1 говорит о том, что рыночная стоимость компании ниже ее балансовой. Рентабельность: Несмотря на меньший масштаб, Лента демонстрирует высокую рентабельность по EBITDA, вдвое превышающую показатель X5. Темпы роста: Обе компании показывают рост выручки и EBITDA, при этом Лента лидирует по темпам прироста EBITDA.

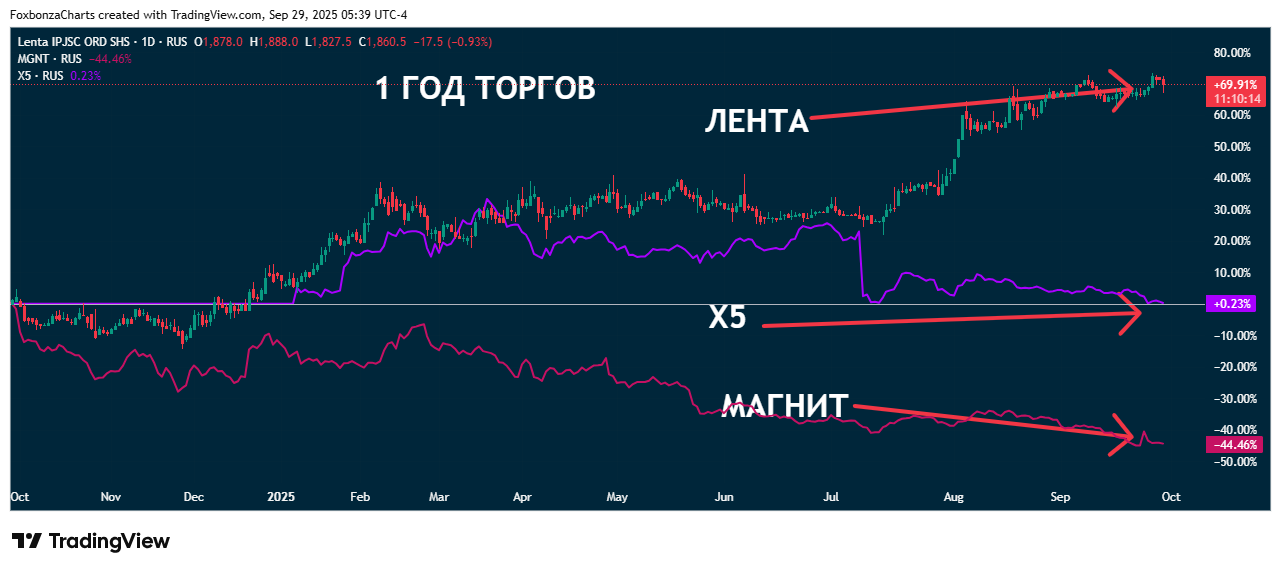

3 года: Сильный бычий тренд, особенно выраженный после новостей о консолидации рынка и успешной интеграции приобретений. Акция значительно выросла в цене.

1 год: Акция провела один из лучших "забегов" на Российском рынке за год, рост +69%.

3 месяца: Устойчивый рост продолжается.

1 месяц: Подтверждается рост и на коротком промежутке времени.

Комментарии (1)