О компании

ПАО «Калужская сбытовая компания» (KLSB) — гарантирующий поставщик электроэнергии на территории Калужской области. Ключевая деятельность — покупка электроэнергии и мощности на оптовом и розничном рынках и последующая перепродажа конечным потребителям. Компания также владеет Обнинской ГТУ ТЭЦ, что позволяет ей частично заниматься генерацией. Является монополистом на своем рынке с долей около 70% (с учетом доли дочерней компании «КСК-Инвест»).

Данные на момент публикации (18.09.2025):

Количество выпущенных акций: 91 487 347 шт.

Цена акции: 20,54 руб.

Рыночная капитализация: ~1,88 млрд руб.

Что нравится Лису в отчете?

Рост прибыли и операционной эффективности. Чистая прибыль за 6 месяцев 2025 года выросла на 25% (57,7 млн руб. против 46,1 млн руб. за аналогичный период 2024 г.). Операционная прибыль также показала рост (264,6 млн руб. против 255,3 млн руб.).

Хороший операционный денежный поток. Чистый приток денежных средств от операционной деятельности (OCF) составил 473,3 млн руб., что более чем в 2.5 раза превышает показатель за 6 месяцев 2024 года (178,8 млн руб.). Это позитивный сигнал о качестве и способности генерировать деньги для расчетов по долгам.

Поддержка со стороны акционера и регулятора. Компания работает в жестко регулируемом сегменте, и в 2025 году регулятор утвердил рост сбытовых надбавок на 25-30%, что напрямую положительно скажется на маржинальности. Также отмечается лояльность основного кредитора (АО «АБ «РОССИЯ»), с которым заключены новые кредитные договоры.

Что настораживает лисий хвост?

Высокий уровень долга. Совокупный долг (краткосрочный + долгосрочный) на 30.06.2025 составляет 3 006 млн руб. (966,2 + 2 039,9). При этом EBITDA за 6 месяцев (рассчитанная как Операционная прибыль + Амортизация = 264,6 + 229,1 = 493,7 млн руб.) дает коэффициент Debt/EBITDA (annualized) на уровне 3.04 (3006 / (493,72)). Это высокий показатель, указывающий на значительную долговую нагрузку.

Отрицательный свободный денежный поток (FCF) и снижение ликвидности. Несмотря на высокий OCF, капитальные затраты (Capex) и движение по кредитам привели к отрицательному свободному денежному потоку и чистому уменьшению денежных средств на 231,4 млн руб. Остаток денежных средств на счетах сократился до 348 млн руб. против 579 млн руб. на конец 2024 года, что усугубляет риски ликвидности.

Значительные обязательства перед связанными сторонами. Компания выдала беспроцентные или низкопроцентные займы связанным сторонам на сумму 247,6 млн руб., а также имеет дебиторскую задолженность от материнской компании на сумму 121,8 млн руб. Это отвлекает значительные средства из оборота.

Ответьте на вопрос в Telegram: Расскажите о вашем отношении к работе с акциями 3-го листинга. Есть ли особая стратегия для таких компаний?

Вывод

На основании анализа, ПАО «Калужская сбытовая компания» (KLSB) демонстрирует рост операционной эффективности и генерирует сильный денежный поток. Однако компания находится в тисках значительной долговой нагрузки и вынуждена направлять основные средства на обслуживание долга. Текущая цена акции не выглядит привлекательной с точки зрения мультипликаторов, а потенциал роста котировок ограничен. Акции не включаются в основную копилку, но заносятся в "Foxbonza Коллекцию".

Инфографика

Итоговый рейтинг компании: 2.66 из 5

1. Блок: Финансовые показатели и мультипликаторы (Средняя оценка: 2.6 из 5)

Рост выручки: Оценка 4/5. Значение: 16 526 млн руб. (за 6м 2025), изменение: +15.6%. Расчет: (16 525,8 - 14 289,9) / 14 289,9 100%.

Чистая прибыль: Оценка 4/5. Значение: 57,7 млн руб. (за 6м 2025), изменение: +25.0%. Расчет: (57,7 - 46,1) / 46,1 100%.

Свободный денежный поток (FCF): Оценка 1/5. Значение: -124,2 млн руб. (за 6м 2025). Расчет: CFO (473,3) - Capex (124,7 + 28,7 = 153,4) = 319,9 Уточнение: В отчете о ДДС прямо указано "Чистое поступление/(использование) денежных средств по инвестиционной деятельности" = 128,2 млн руб. (включая возврат депозита). Более корректно: OCF (473,3) - Приобретение ОС и НМА (124,7+28,7=153,4) = 319,9 млн руб. положительного FCF. Однако общее изменение денежных средств отрицательное из-за финансовой деятельности.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: ~6.0%. Расчет: EBITDA (Оп. прибыль (264,6) + Амортизация (229,1) = 493,7) / Выручка (16 525,8) 100%.

Debt/EBITDA: Оценка 2/5. Значение: 3.04 (annualized). Расчет: Совокупный долг (966,2 + 2 039,9 = 3 006,1) / EBITDA LTM (493,7 2 = 987,4).

ROE (Рентабельность собственного капитала): Оценка 3/5. Значение: 8.5% (annualized). Расчет: Чистая прибыль (57,7 2 = 115,4) / Ср. собственный капитал ((1 393,4 + 1 335,8)/2 = 1 364,6) 100%.

P/E (Цена/Прибыль): Оценка 2/5. Значение: 16.3. Расчет: Цена акции (20,54) / EPS (ЧП (115,4) / Кол-во акций (91,49) = 1,26).

P/B (Цена/Балансовая стоимость): Оценка 2/5. Значение: 1.35. Расчет: Рыночная капитализация (1 880) / Собственный капитал (1 393,4).

2. Блок: Дивиденды (Средняя оценка: 1 из 5)

Компания не платит дивиденды с 2007 года.

3. Блок: Факторы роста (Средняя оценка: 4 из 5)

Рост тарифов. Утвержденный регулятором рост сбытовых надбавок на 25-30% — ключевой позитивный фактор для маржи. Оценка: 4/5.

4. Блок: Оценка рисков (Средняя оценка: 3 из 5)

Финансовый риск (Долговая нагрузка): Высокий. Debt/EBITDA > 3. Оценка: 2/5.

Отраслевой риск (Регулирование): Средний. Полностью зависит от решений ФАС и Минэнерго. Оценка: 2/5.

Операционный риск (Инвестиции): Высокий. Необходимость крупных капвложений в интеллектуальные системы учета может ограничить денежный поток. Оценка: 2/5.

5. Блок: Динамика акции (Средняя оценка: 2 из 5)

За 5 лет: +47.98% (Сильный рост)

За 1 год: -15.99% (Сильное падение)

За 3 месяца: -9.75% (Падение)

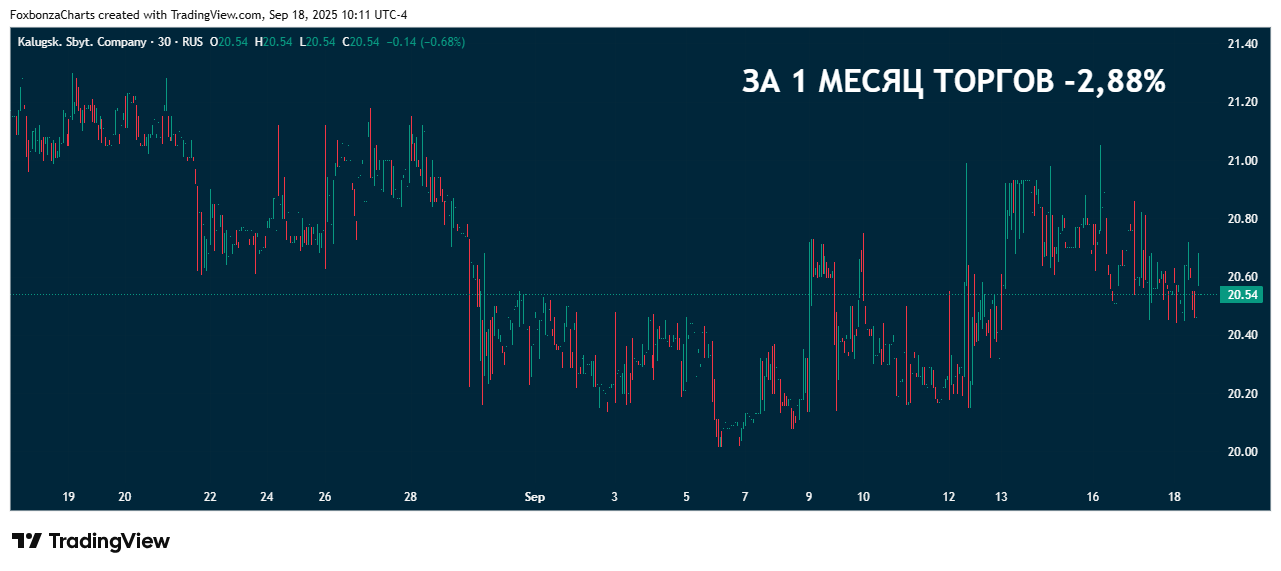

За 1 месяц: -2.88% (Негативная динамика)

Инвесторы проявляют скептицизм в краткосрочной и среднесрочной перспективе, что согласуется с рисками, выявленными в отчетности.

*Не является инвестиционной рекомендацией

Комментарии (2)