Что нравится Лису в отчёте?

Foxbonza.ru обрадовала чистка баланса! Продажа ангольских активов (Катока и Гидроцикапа) принесла солидные разовые доходы, которые здорово подправили итоги полугодия. Выручка показала рост во II квартале, а операционная прибыль за этот период и вовсе взлетела. Компания генерирует положительный операционный денежный поток, а ключевой показатель долговой нагрузки (Net Debt/EBITDA) хоть и вырос, но остается на комфортном уровне. Сильная ликвидность (115 млрд руб. денег и депозитов) и консервативная финансовая политика не напрягают баланс.

Что настораживает рыжую морду?

Рыжую морду настораживает огромная волатильность из-за курсовых разниц. Сильное укрепление рубля — это палка о двух концах: с одной стороны, снизилась рублевая стоимость валютного долга, с другой — это больно бьёт по выручке от экспорта. Сравнивать с прошлым годом почти бессмысленно из-за высокой базы и введённых с марта 2024 года санкций на импорт алмазов. Санкционные риски никуда не делись и продолжают висеть над логистикой и доступами на ключевые рынки. Вызывает вопросы и создание крупного резерва на обесценение Верхне-Мунского месторождения. Отказ от выплаты дивидендов хоть и логичная мера в данной ситуации, но не радует инвестиционную публику.

Ответьте на вопрос в Telegram, как вы думаете: Сможет ли Алроса сохранить текущие финансовые показатели, если рубль продолжит укрепляться и далее не будет поддержки со стороны разовых сделок?

Денежный Поток & Долги. Оценка: 4 балла из 5

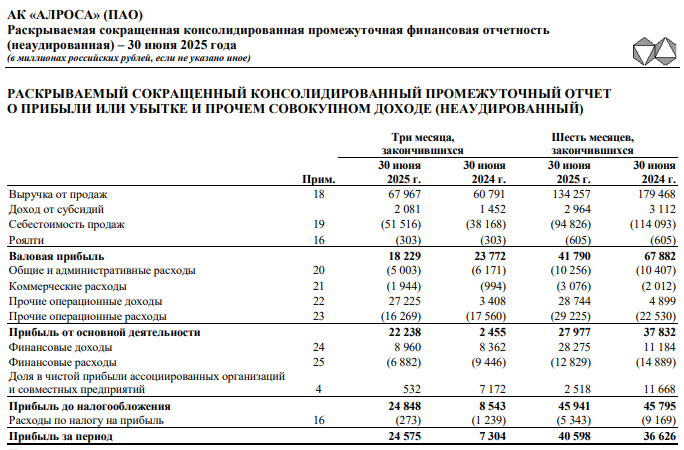

Выручка (6 мес. 2025 г.): 134.3 млрд руб. ❌ (-25% к 6 мес. 2024 г. (179.5 млрд руб.)). Падение связано с высокой базой прошлого года и санкциями.

Операционная прибыль (6 мес. 2025 г.): 28.0 млрд руб. ✅ (Но здесь важно отметить солидную долю разовых доходов от продажи активов).

Чистая прибыль (6 мес. 2025 г.): 40.6 млрд руб. ✅ (+11% к 6 мес. 2024 г. (36.6 млрд руб.)) — рост благодаря доходам от продажи активов.

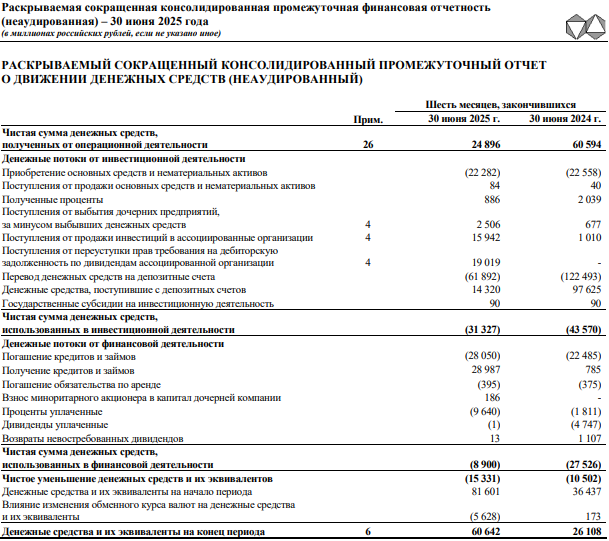

Чистый денежный поток от операционной деятельности: 24.9 млрд руб. ✅ (Ожидаемо ниже, чем в прошлом году (60.6 млрд руб.) из-за падения выручки, но остаётся положительным и сильным).

Рентабельность по EBITDA (Margin): 27.6% (37.1 млрд / 134.3 млрд) ❌ Снижение с 35.7% (64.1 млрд / 179.5 млрд) за 6 мес. 2024 г.

Чистая рентабельность: 30.2% (40.6 млрд / 134.3 млрд) ✅ Улучшение с 20.4% (36.6 млрд / 179.5 млрд) за 6 мес. 2024 г. (благодаря разовым доходам).

Debt/EBITDA (LTM): 1.18x ✅ (Чистый долг 61 млрд руб. / EBITDA 51.6 млрд руб. за последние 12 мес.). Отличный показатель, хотя он и вырос с 0.05x.

Дивиденды (Медовый Пирог или Кукиш?). Оценка: 2 балла из 5

По итогам 2024 года собрание акционеров решило дивиденды не выплачивать, что объяснимо сохранением кэша в условиях санкций. К тому же Алроса наконец-то стала озвучивать планы о диверсификации бизнеса, например, положили глаз на золотодобывающие проекты.

Дивидендная политика Алроса предусматривает довольно сложную систему блок-факторов для выплаты дивидендов. Базой для расчета выступает свободный денежный поток (FCF). Коэффициент выплат определяется в зависимости от уровня долговой нагрузки. При отрицательном долге сумма годовых выплат будет 100% свободного денежного потока за отчетный период, при отношении "Чистый долг/EBITDA" от 0,0х до 1,0х рекомендуемая сумма годовых дивидендов составит от 70% до 100% от суммы свободного денежного потока за отчетный период, при отношении "Чистый долг/EBITDA" в интервале 1,0х – 1,5х - от 50% до 70% от суммы свободного денежного потока за отчетный период. При этом установлен минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО за период, если коэффициент "Чистый долг/EBITDA" не превышает 1,5х. Выплата - два раза в год.

Прогноз на ближайшие 12 месяцев умеренно-позитивный, с дивидендной доходностью около 7% в 2026 году.

Рост & Инвестиции компании. Оценка: 3 балла из 5

Алроса

— мировой лидер по добыче алмазов. В условиях санкций компания перестраивает логистические цепочки и ищет новые рынки сбыта. Прибыль реинвестируется в поддержание производственной деятельности (КапEx за полгода — 22.3 млрд руб.) и в диверсификацию (приобретение лицензии на золоторудное месторождение «Дегдеканское»). Управление развитием выглядит взвешенным, но общий тренд отрасли заставляет лисью морду быть грустной с лица.Положительная динамика финансового результата на фоне падения выручки и прибыли от продаж вызвана получением прочих доходов в размере (по данным РСБУ) 53,1 млрд рублей (против 3,97 млрд рублей годом ранее). По итогам первого квартала 2025 года прочие доходы составляли 12,93 млрд рублей. Политика властей Анголы резко изменилась в 2022 году, когда, столкнувшись с трудностями в реализации сырья "Катоки" из-за российского участия в этой компании. Алроса согласовала с правительствами РФ и Анголы выход из данного актива, что в итоге и было сделано.

Общие Прогнозы & Риски. Оценка: 3 балла из 5

Прогнозы:

"Алроса" ожидает, что в краткосрочной перспективе "сложная ситуация" на алмазном рынке сохранится, а дисбаланс между спросом и предложением продолжит давить на цены. В мае "Алроса" сохранила прогноз по восстановлению алмазно-бриллиантового рынка до 2027 года. Пока что с каждым годом уровень добычи алмазодобывающих предприятий сокращается в связи с истощением месторождений и отсутствием открытия новых.

Компанией отмечается, что алмазно-бриллиантовая отрасль в прошлом полугодии продолжала испытывать давление от макроэкономической неопределенности и значительного объема запасов бриллиантов в ограночном секторе с учетом фактора сезонности.

Для восстановления спроса на ювелирные украшения основные алмазодобытчики продолжали ограничивать предложение и снижать цены, так как и в прошлом году такая стратегия позволила стабилизировать динамику цен на алмазы.

Но, нужно не забывать, что рублёвая выручка может получить поддержку от ослабления рубля.

Риски:

Высокие. Продолжение санкционного давления, укрепление рубля, дальнейшее падение спроса на алмазы на мировых рынках, риски, связанные с обслуживанием валютного долга в новых условиях.

Котировки: Лисьими Тропами. Оценка: 3 балла из 5

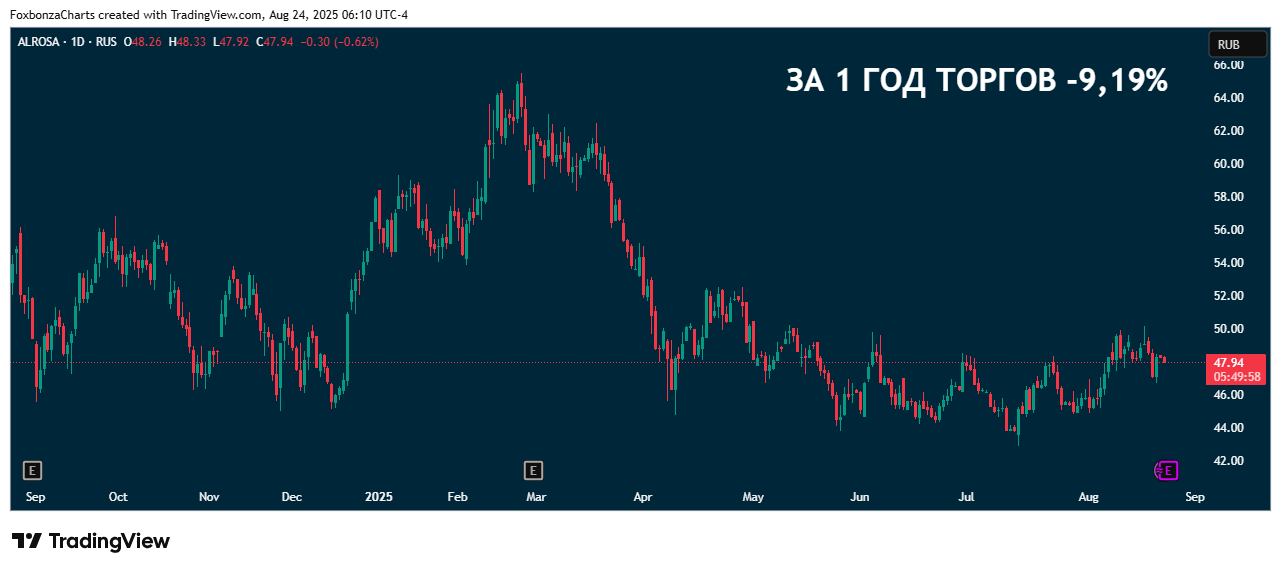

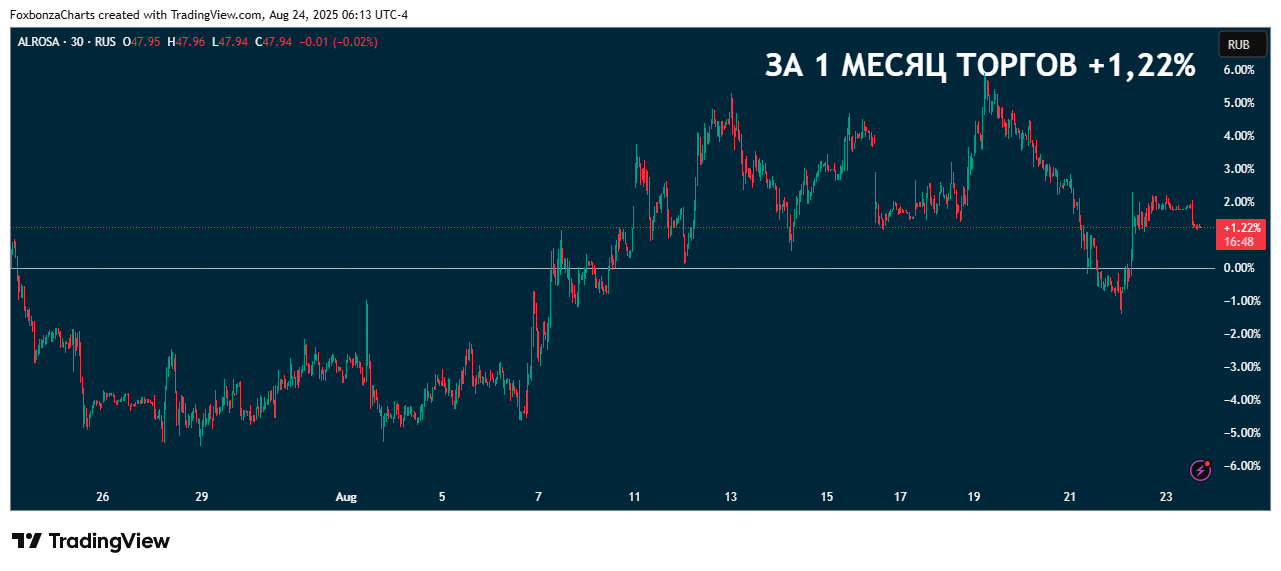

Цены на акции ALRS не радуют в краткосрочном периоде и в тоже время заставляют лисью морду облизываться при мыслях о долгосрочной перспективе. Циклический характер рынка добычи не оставляет сомнений в восстановлении спроса и цен на рынке алмазов. Вопрос только во времени. А также за последние 3 и 1 месяц торогов акции не показали продолжения снижения, что обнадёживает уже и в среднесроке:

- 5 лет: -18,7%,

- 1 год: -9,19%,

- 3 месяца: +5,99%,

- 1 месяц: +1,22%.

О Компании (Кратко):

ПАО «АЛРОСА» — российская группа компаний, крупнейший в мире производитель алмазов по объёму добычи в каратах. Контролируется государством.

Инфографика

Ключевые показатели в цифрах

Показатель 6 мес. 2025 6 мес. 2024 Изменение

Выручка 134.3 млрд ₽ 179.5 млрд ₽ ▼ -25.2%

Чистая прибыль 40.6 млрд ₽ 36.6 млрд ₽ ▲ +10.9%

EBITDA 37.1 млрд ₽ 64.1 млрд ₽ ▼ -42.1%

FCF (Операционный) 24.9 млрд ₽ 60.6 млрд ₽ ▼ -58.9%

Чистый долг 61.0 млрд ₽ 6.3 млрд ₽ ▲ в 9.7 раз

Net Debt/EBITDA (LTM) 1.18x 0.05x ▲

Котировки акций ALRS

Ответьте на вопрос в Telegram, как вы думаете: Планы компании получить долю в бизнесе золото добычи. Насколько это может отразиться на инвестиционной привлекательности компании в ближайший год, пять лет?

*Мнение аналитика Foxbonza, не является инвестиционной рекомендацией.

Комментарии (1)