Что нравится Лису в отчёте?

Денежная мельница: Компания генерирует просто супер комфортные денежные потоки. Чистый денежный поток от операционной деятельности за полгода составил 9.1 млрд руб. При этом на счетах и краткосрочных инвестициях лежит 13 млрд руб. чистых денежных средств – это «подушка безопасности» и источник для инвестиций или щедрых выплат акционерам.

Невероятная рентабельность: Несмотря на некоторое снижение, маржинальность бизнеса всё ещё впечатляет. Рентабельность по скорректированной EBITDA основного бизнеса — 56.6%. Это уровень IT-гигантов, что говорит о сильной бизнес-модели и рыночной востребованности услуг.

Щедрый дивидендный жест: Рекомендация Совета директоров по дивидендам за полгода — 233 рубля на акцию. Это около 130% от скорректированной чистой прибыли, что является очень агрессивной и приятной для акционера политикой. Дивидендная доходность на текущих котировках (~3,610 руб.) составляет 6.5% за полгода.

Рост в сегменте HRtech: Консолидация HRlink и развитие HRtech-направления показывают двукратный рост выручки в этом сегменте (+159.4% г/г), что может стать новым драйвером роста в будущем.

HR Tech (HR-технологии) — это использование цифровых платформ, программного обеспечения и других технологий для автоматизации и оптимизации всех процессов управления персоналом, от найма и адаптации до обучения, оценки эффективности и увольнения. Эти решения помогают HR-специалистам управлять кадровыми процессами более эффективно, экономя время и ресурсы, а также позволяют получать ценные данные для принятия стратегических решений.

HRlink сервис кадрового электронного документооборота, позволяющий автоматизировать процессы кадрового делопроизводства и сократить затраты бизнеса на работу с документами.

Что настораживает лисёнка?

Стагнация ядра: Основной бизнес компании в России демонстрирует напряжение. Выручка снизилась на 0.4% г/г, а число платящих клиентов упало на целых 15.3%. Это говорит о глубоких проблемах на рынке труда, где компании сокращают бюджеты на найм.

Падающая прибыльность: Скорректированная чистая прибыль снизилась на 11.1% г/г, а рентабельность по EBITDA просела на 5.6 п.п. Рост затрат на персонал (+25.7%) и маркетинг (+8.9%) опережает вялый рост выручки (+3.3%), что давит на маржу.

Зависимость от макроэкономики: Отчёт пестрит отсылками к «существенному давлению» на экономику и деловую активность. Успех компании напрямую зависит от здоровья российской экономики и аппетита бизнеса к найму, что в текущих условиях является главным риском.

Ответьте на вопрос в Telegram: Как вы считаете, щедрые дивиденды в период стагнации основного бизнеса — это правильный способ распределения прибыли или стоит инвестировать в этот период прибыль в перспективные, но дешевеющие смежные активы?

Денежный Поток & Долги. Оценка: 5/5

Выручка: +3.3% г/г (квартал), +7.3% г/г (полугодие). Рост есть, но в основном за счёт новых приобретений (HRlink) и роста ARPC, в то время как ядро бизнеса стагнирует.

ARPC (Average Revenue Per Customer) – это показатель средней выручки, которую один клиент приносит компании за определённый период времени, чаще всего за месяц или год. Этот показатель помогает оценить доходность бизнеса, понять, сколько денег компания зарабатывает на каждом клиенте, и сравнить эту выручку с затратами на привлечение клиента (CAC), чтобы определить прибыльность маркетинговых усилий.

- Операционная прибыль: Скорректированная EBITDA снизилась на 6.7% г/г.

- Чистая прибыль: Скорректированная чистая прибыль снизилась на 11.1% г/г.

- Чистый денежный поток (FCF): Мощный приток в 9.1 млрд руб. за полгода (против 9.9 млрд руб. г/г). Налицо феноменальная конверсия прибыли в деньги.

- Рентабельность (EBITDA Margin): 52.6% за квартал (против 58.2% г/г). Снижение есть, но уровень по-прежнему "чтоб я так жил".

- Чистая рентабельность: 48.4% за квартал (против 56.2% г/г).

- Debt/EBITDA : Чистый денежный позитив в 13 млрд руб. против мизерного долга в 4.5 млн руб. Соотношение стремится к нулю. Идеально.

Дивиденды (Медовый Пирог или Кукиш?). Оценка: 4/5

Рекомендованы дивиденды 233 руб. на акцию за полугодие. Годовая доходность может составить ~12%.

Политика агрессивная — выплата 130% от прибыли. Главный вопрос — насколько устойчива такая высокая дивидендная отдача в условиях снижающейся маржи.

Рост & Инвестиции компании. Оценка: 3/5

Управление: Фокус на операционную эффективность и укрепление позиций в условиях макростресса. Прибыль инвестируется в покупку других бизнесов (HRlink) и развитие перспективного, но пока убыточного HRtech-сегмента (рентабельность EBITDA -12.9%). Денег на развитие более чем достаточно.

Общие Прогнозы & Риски. Оценка: 3/5

Прогнозы: Вся надежда на восстановление рынка труда в России. Но, рост может продолжиться за счёт дальнейшего повышения ARPC и развития HRtech.

Риски: Продолжающаяся макроэкономическая нестабильность — ключевой риск. Если бизнесы не будут нанимать, упадут и клиентская база, и средний чек. Также риском является интеграция купленных активов и их вывод на прибыльность.

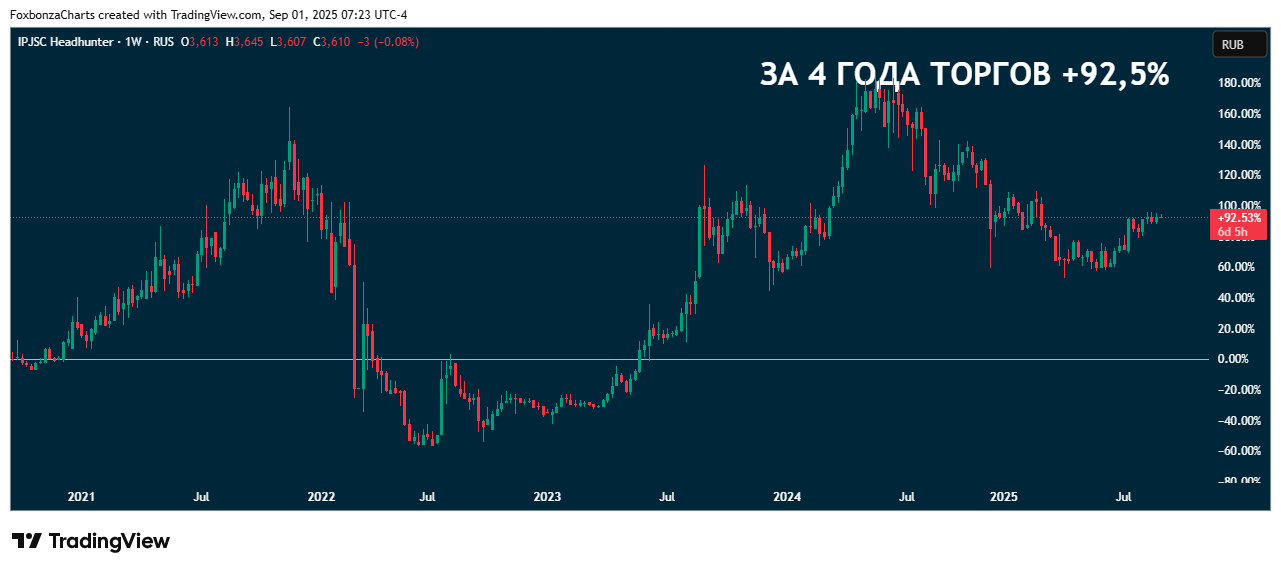

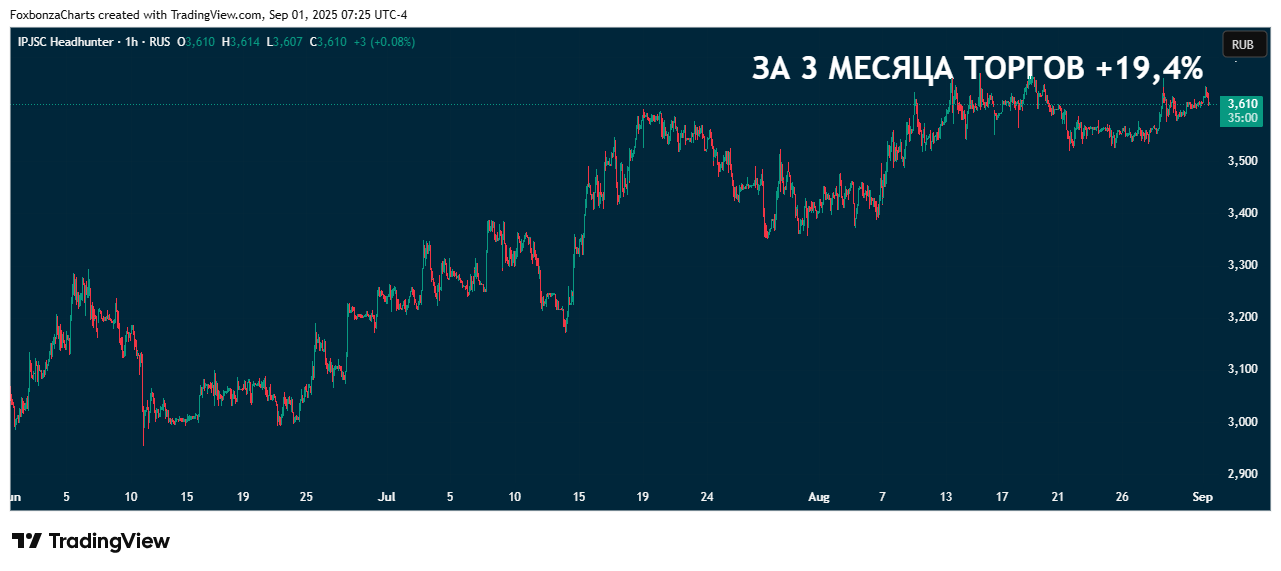

Котировки: Лисьими Тропами. Оценка: 3/5

Акция HEAD демонстрирует смешанную динамику:

- За 4 года: +92.5% Отличный результат, показатель приближается к капитализации максимумов до спада 2022 года.

- За 1 год: -5.5% Год прошёл не удачно для акции HEAD, но это объяснимо обще рыночными явлениями, не связано с операционными проблемами у компании.

- За 3 месяца: +19.4% Отличный трёх месячный отрезок говорит о возрастающем интересе к акции со стороны инвесторов.

- За 1 месяц: +5.34% Подтверждение продолжения роста интереса в краткосроке.

Итог: Сильная динамика несколько омрачена показателями за год. Но, теперь она сменяется уверенным восстановлением в последние месяцы, вероятно, на ожиданиях дивидендов и снижении ставки с последующим оживлением экономики. Хотя, конечно, этот процесс может быть не быстрым.

О Компании:

Хедхантер — ведущий российский онлайн-рекрутер. Зарабатывает на подписках работодателей на доступ к базе резюме, публикации вакансий и дополнительных услугах.

Инфографика

Ключевые показатели в цифрах. Оценка: 4/5

Показатель 2К 2025 2К 2024 Изменение:

Выручка 10 149 млн ₽ 9 821 млн ₽ +3.3%

Скорр. EBITDA 5 334 млн ₽ 5 717 млн ₽ -6.7%

Скорр. Чистая прибыль 4 909 млн ₽ 5 520 млн ₽ -11.1%

Денежные средства 12 806 млн ₽ 27 262 млн ₽* -53%

Дивиденд (на акцию) 233 ₽ - -

*На 30.06.2024

Котировки акций HEAD

(динамика за разные периоды)

Ответьте на вопрос в Telegram: Вы сейчас покупаете HEAD, на чём основываются ваши решения, связанные с этой акцией?

Мнение аналитика Foxbonza, не является инвестиционной рекомендацией.

Комментарии (0)