От макро тенденций к микро балансам

Лис регулярно проводит рентген отчетностей российских компаний по МСФО или РСБУ. В течение последних месяцев наш Плут вынужден констатировать тревожную тенденцию: подавляющее большинство обзоров заканчивается вердиктом «Не добавляем в копилку».

Сценарий повторяется от компании к компании: выручка перестаёт расти, операционная прибыль сжимается под давлением себестоимости, а свободный денежный поток (FCF) становится отрицательным, заставляя бизнес идти "по рукам": "брать в долг деньги, чтобы отдать деньги, чтобы смочь опять взять в долг деньги".

Это происходит на фоне стоимости обслуживания этого долга в 20%+ (КС 15% + скромная маржа скромного банка). Получается, что у бизнеса сейчас просто "мильон" проблем, а инвесторы с упрямством достойным лучшего применения стараются получить от него "стопудовую" доходность, чтобы утереть нос соседу, жене, тёще или что-то доказать себе. Но на данном историческом этапе утереть нос с помощью акций гарантированно не получится, просто потому что сейчас не рынок акций , а рынок облигаций.

Облигации сегодня не просто «альтернатива», а единственный рациональный выбор для инвестора, ищущего доходность без угрозы капиталу.

Портрет «средней температуры» по рынку акций: Почему Лисья копилка пополняется редко

Принято считать рынок акций отражением экономики. Но в условиях дорогих денег он превращается во флюрографию, которая обнажает в основном "затемнения" на теле бизнеса. Несколько систематизируя получается такая картина симптомов.

Типичная картина отчетности 2025–2026 годов:

- Выручка: Стагнация или падение на 5-15% г/г из-за охлаждения спроса и курсовых проблем. Отсутствие драйвера роста котировок.

- Чистая прибыль: Двузначное падение. Уплата процентов по кредитам съедает до 30-40% операционной прибыли. Снижение дивидендов (или их отмена). Рост мультипликатора P/E без роста цены.

- Долг: (Net Debt/EBITDA) Как правило по мультипликаторам критический рост. Среднее значение превышает 3.0x, а у отдельных представителей значения зашкаливают. Риск неисполнения ковенант, риск допэмиссии (размытия доли миноритариев) практически повсеместен.

- FCF: (Свободный денежный поток) Часто отрицательный. Деньги уходят на CAPEX и проценты банкам, ничего не остается акционерам. Нулевая или невнятная "вата" вместо дивидендной доходности.

Ключевой вывод из наших еженедельных разборов: Бизнес борется за выживание, а не за рост капитализации. Интересы бизнеса и инвесторов на данном этапе не согласуются (конечно, если инвестор уже в лодке (уже акционер общества), вряд ли он будет против, чтобы бизнес боролся за выживание).

Фундаментальная причина такого всеобщего напряжения

Средняя рентабельность собственного капитала (ROE) российских компаний зависит от отрасли. Но, если брать очень усреднённо, она составляет 10-12%. При этом стоимость кредита для компаний — 20%+. Математика бизнеса в России давно перестала сходиться: постоянно занимать под 20%+, чтобы заработать 12% — это как то странно. Именно это давление Лис и фиксирует в падающей чистой прибыли.

Но Лис просит об этом никому не говорить. Это секрет. Тем более, что бизнес цикличен и когда-то всё вернётся в норму. Среднестатистический бизнес снова будет возвращать больше, чем банковский вклад. Просто если входить в акции сейчас, адепту акций придётся посидеть в убыточных инвестициях (не известно сколько) подольше.

15% доходности: Это много или мало?

Откуда растут ноги текущего напряга в акциях разобрались. Но так не везде. Доходность в российской инвестиционной сфере существует. Она становится более выпуклой в сравнении облигаций с акциями. Можно пофилософствовать: а насколько доходность например в 15% годовых достаточна при ключевой ставке 15%? Отвечать не торопимся, сначала смотрим немногочисленные вводные, они выглядят так:

- Ключевая ставка ЦБ РФ: 15%;

- Безрисковая ставка: ~12,5% (по факту — от 12% до 14% в зависимости от срока размещения);

- Доходность, которую получает инвестор, размещая деньги в долге: 15%.

Безрисковая ставка: теоретическая норма доходности, которую инвестор может получить при вложениях с минимальным или нулевым риском потери капитала.

Ключевая ставка — это не просто минимальный процент, под который ЦБ кредитует "банковскую пехоту", это ориентир инфляционных ожиданий. Банк России держит ставку высоко, например, 15% именно потому, что годовая инфляция всё ещё выше целевого уровня. По прогнозам, в 2026 году она составит 5–6% при условии сохранения жёсткой денежно-кредитной политики .

Формула реальной доходности инвестиции: Номинальная доходность (15%) минус Инфляция (~5%) минус Налог (13-15% с купонов/процентов с депозитов).

Инвестиционный результат: Капитал вырос на 15% в рублях, но реальная покупательная способность (то, сколько товаров и услуг на доход приобрести) увеличилась лишь на ~8%. Это мало, но по прежнему называется положительной реальной доходностью.

Почему это «Мало» с точки зрения инвестиционных целей:

В условиях, когда безрисковая ставка = 12,5%, доходность портфеля в 15% считается умеренной альфой (превышение над безриском всего 2,5 п.п.). Инвестор может быть и обыграл бабушку, положившую деньги на сберкнижку, но, конечно, не обыграл рынок капитала.

Исторический контекст

На длинных горизонтах (10+ лет) акции в среднем дают Инфляция + 6-8%. Если инфляция 5%, то справедливая ожидаемая доходность акций — 11-13%. Сейчас акции не дают даже этого (рынок падает), а облигации дают 15%. Следовательно, 15% в облигациях — это аномально высокая доходность для защитного инструмента, но она всё ещё не делает пользователя такой доходности богаче в разы — она лишь защищает его/её капитал от инфляции с небольшой премией.

Почему это «Много»: При фиксации и правильной дюрации:

15% становятся гигантской доходностью в другом конкретном сценарии — если пользователь капитала ждёт снижения ставки (а рынок ждёт снижения до 12–13% к концу 2026 года) .

Конкретный пример ОФЗ с дюрацией 6.3 года и купоном 12.25%, торгующуюся сейчас с дисконтом 87.76% от номинала (YTM ~15.2%). При снижении ключевой ставки до 12% модифицированная дюрация в 5.47 даст прирост цены на 16.4%. В сумме с накопленным купоном инвестор получит 32.6% годовых. Этот механизм делает "длинные" ОФЗ при ставке 15% не только защитным активом, а инструментом с двузначным потенциалом роста капитала при развороте цикла ДКП.

Итоговый вердикт сравнения доходности

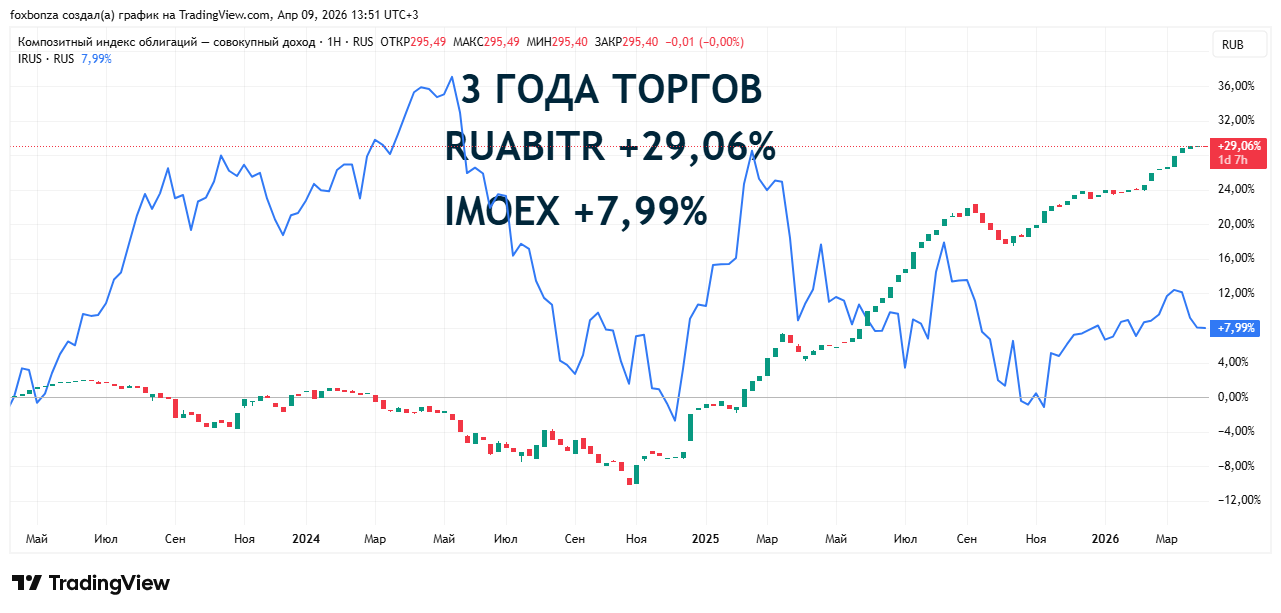

15% доходности портфеля при безрисковой ставке 12,5% — это конечно не "золотая жила", но в текущей ситуации разумная плата за отказ от риска. Капитал растёт чуть быстрее инфляции, но не совершает революцию в доходе. Однако, учитывая, что реальный сектор экономики (акции) показывает отрицательную или нулевую доходность из-за долговой нагрузки, эти "скромные" 15% от облигаций сегодня превращаются в комфорт стабильности и точку опоры для будущего рывка при снижении ключевой ставки. Поэтому индекс облигаций RUABITR методично обходит индекс акций IMOEX — он даёт то, чего бизнес дать сейчас не может: определённость денежного потока и защиту тела капитала и возможно даже курсовой рост.

Почему облигации не «напрягают» так, как акции?

Когда мы покупаем облигацию (особенно ОФЗ или надежный корпоративный долг), нас не волнует динамика выручки эмитента на горизонте года. Нас волнует всего два вопроса:

- Объявит ли эмитент дефолт?

- Будет ли ЦБ поднимать / снижать ставку?

При инвестициях в доли компаний (в акции) вопросов, которые волнуют инвестора гораздо больше.

Положительный эффект «дорогих денег» как индикатор слабости бизнеса

15% ключевая ставка — это высокая ставка. Она становится как бы фильтром, который отсеивает неэффективные бизнес-модели.

Раньше (при ставке 5-7%): Компания брала дешевый кредит, перекредитовывалась, наращивала «кэш» и например выкупала свои акции с рынка, создавая позитивный драйвер.

Сейчас (при ставке 15%+): Денежные средства стали особо ценным ресурсом. Компании, у которых нет собственной подушки ликвидности, вынуждены тратить всю прибыль на проценты. Это мы и видим в отчетах — исчезновение свободного денежного потока.

Проще говоря:

Инвестор, держащий деньги в фонде денежного рынка (LQDT / SBMM), сейчас богаче и эффективнее, чем генеральный директор завода, который крутит кредитные деньги в оборотном капитале под 20% годовых. Почему? Потому что инвестор получает чистую доходность 15% без риска поломки оборудования, закидонов персонала или санкций на экспорт.

Заключение: Диагноз рынка и стратегия

Так что, уважаемый читатель портала Foxbonza Инвестиции, регулярные обзоры отчетностей с негативными выводами — это не пессимизм, а констатация реальности. Бизнес в России пока находится в жерновах дорогого фондирования. Пока ключевая ставка держится на отметке 15%, финансовый рычаг работает против акционеров и в пользу кредиторов (держателей облигаций).

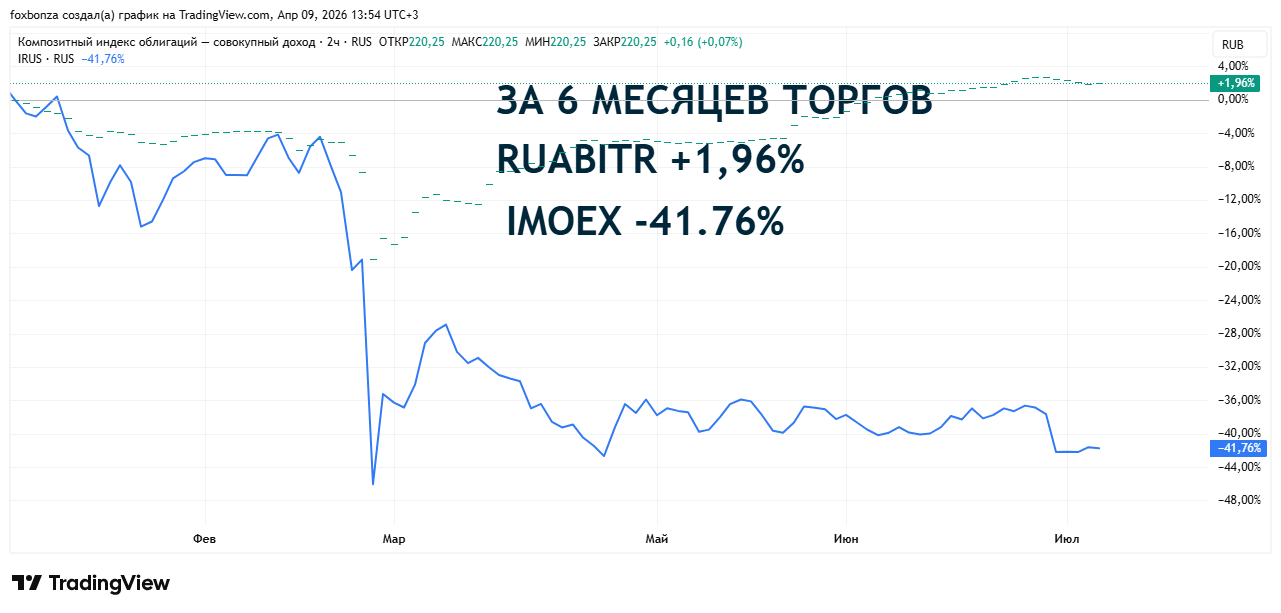

На графиках это выражается просто: индекс акций IMOEX топчется на месте, периодически проваливаясь на геополитических новостях, в то время как индекс полной доходности облигаций RUABITR методично ползет вверх, отражая накопленный купонный доход.

Что делать инвестору прямо сейчас?

Заместить часть акций в портфеле облигациями.

Особенно это касается бумаг компаний с высокой долговой нагрузкой.

Использовать ОФЗ с фиксированным купоном как ставку на будущее снижение ключевой ставки. Это позволит не только получать 15% купон, но и заработать на росте цены бумаг при смягчении ДКП.

Держать «кэш» в фондах денежного рынка. Инструменты LQDTY или SBMM, привязанные к ставке RUONIA, позволяют получать доходность ≈15% с ежедневной ликвидностью, что выгоднее дивидендной доходности 90% фишек из IMOEX.

Инвестиционная стратегия Foxbonza Инвестиции остается прежней: внимательно изучаем отчеты, убираем напряженные акции в дальний ящик и пополняем Инвестиционную Копилку инструментами фиксированной доходности, пока стоимость денег не начнет снижаться.

Комментарии (0)