Кратко о компании

«МД Медикал Груп» — лидер российского рынка частных медицинских услуг, объединяющий 65 учреждений (11 госпиталей и 54 клиники) в 31 регионе. Специализация: акушерство, гинекология, ЭКО, стационарное лечение и диагностика. Ключевые акционеры — основатели и институциональные инвесторы. Выручка за 2024 год — 33.1 млрд руб., EBITDA — 10.7 млрд руб.

Итоги лисьей ревизии

Лису нравится:

- Рост выручки: +16.9% в 1К2025 (8 956 млн руб.), двузначный рост во всех сегментах (Москва +14.9%, регионы +18.0%).

- Рентабельность: EBITDA margin ~32% (2024).

- Финансовая устойчивость: Нулевой долг, денежные средства — 8 260 млн руб.

- Инвестиции в рост: CAPEX 616 млн руб. (открытие клиник, роботическая хирургия).

- Дивиденды: Выплаты >60% чистой прибыли (1.7 млрд руб. за 2024, 22 руб./акция).

Лиса настораживает:

- Зависимость от ОМС: Частичное влияние госфинансирования на объемы ЭКО.

- Умеренная дивидендная доходность: ~3.5% (ниже средних дивидендных акций).

Лисий промысел: Финансовая устойчивость и рост компании (4.5 из 5)

- Рост выручки (CAGR): ~17% (1К2025 vs. 1К2024). Стабильность: Да. Комментарий: Демонстрирует лисью прыть благодаря экспансии и росту среднего чека (амбулаторные услуги +13.4% в Москве).

- EBITDA margin: ~32% vs. отрасль (~25%). Комментарий: Выше лисьей нормы за счет премиального сегмента и контроля затрат.

- FCF: Положительный (подтвержден дивидендами и инвестициями). Комментарий: Обеспечивает воображению нашего лисёнка свободу для прогнозирования выплат и расширения бизнеса добычи.

Ушки на макушке: Долговая нагрузка (5 из 5)

- Чистый долг/EBITDA: 0x (оптимально <3x). Комментарий: Уровень долга — пример предусмотрительности. То что лису доктор прописал.

Лисья щедрость: Дивиденды (3.5 из 5)

- Dividend Yield: ~3.5% vs. отрасль (~5%).

- Payout Ratio: ~60% (выше средней нормы). Комментарий: Хороший процент выплат.

- Стаж выплат: 3+ года. Комментарий: Лис никому не доверяет, но этот показатель - хорошо.

Foxy спортивная форма: Мультипликаторы компании (4 из 5)

P/E: ~12x (оценка 2024) vs. аналоги (~15x). Комментарий: Ценится рынком довольно высоко.

P/B: ~2.5x (переоценена по основным средствам, но оценка в пределах нормы).

Лисий нюх: Прогнозы и риски (4 из 5)

- Прогнозы: Рост за счет новых клиник (Хабаровск, Красногорск), роботической хирургии и ЭКОцентров.

- Риски: Регуляторные изменения в ОМС, конкуренция. Комментарий: Требует лисьей бдительности, но где её не нужно?

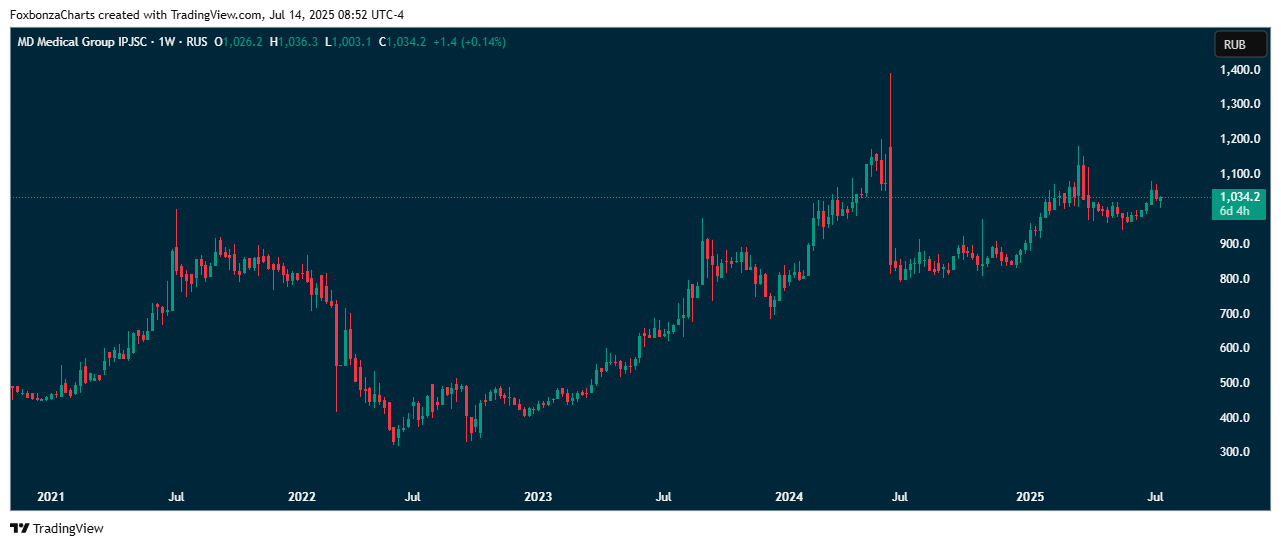

Лисья тропа: Динамика котировок

- С начала торгов (около 4 лет) +112% роста цены акций.

- 1 год: +25% (рост на фоне отчетности).

Будь ты лис, будь ты кролик или акула и хомяк: не может не нравится, что во всех приведённых ключевых точках акция показала хороший прирост.

Резюме Foxbonza проверки

Итоговый балл: 4.2 из 5. Решение: Включается в инвестиционную копилку Foxbonza Инвестиции.

Почему:

- Эффективность: Высокий FCF при нулевом долге и рентабельности выше отрасли.

- Дальновидность: Экспансия в перспективные регионы и премиальные услуги (ЭКО, роботическая хирургия).

- Оказывает услуги на рынке активно стимулируемых государством программ, нацеленных на улучшение демографии.

Комментарии (0)