О компании

МКПАО «ЭН+ ГРУП» (ENPG) – это ведущий вертикально интегрированный производитель алюминия и электроэнергии. Группа объединяет активы Металлургического (ОК РУСАЛ) и Энергетического сегментов, работая в РФ, Гвинее, Ямайке, Ирландии, Италии, Швеции. Акции компании торгуются на Московской бирже (тикер: ENPG). На момент публикации: Количество выпущенных акций: 638 848 896 шт. Цена акции: 374,55 руб. Капитализация: ~239,3 млрд руб.

Что нравится Лису в отчете ENPG

Растущая выручка. Выручка ENPG за первое полугодие 2025 года выросла на 27% до $8 938 млн (с $7 021 млн за аналогичный период 2024 года). Это говорит о том, что компания успешно продает свою продукцию даже в сложных условиях.

Сильный операционный денежный поток. Денежный поток от операционной деятельности (CFO) показал впечатляющий рост и составил $1 506 млн против $177 млн годом ранее. Это — реальные деньги, которые компания генерирует от своей основной деятельности.

Что настораживает лисью морду

Обвал чистой прибыли. Чистая прибыль, причитающаяся акционерам, рухнула на 47% — до $373 млн ($708 млн за 1П 2024г.). Основные причины — рост себестоимости, коммерческих и общих расходов, а также увеличение расходов по налогу на прибыль.

Высокая долговая нагрузка. Совокупный долг (краткосрочный + долгосрочный) на 30.06.2025 составляет $11 621 млн. При скорректированной EBITDA за 1П 2025 в $1 529 млн, коэффициент Debt/EBITDA (на полугодии, годовой будет выше) выглядит тревожно. Лис считает, что воз долгов слишком тяжел.

Существенная неопределенность. Руководство прямо указывает на риски, связанные с геополитикой, санкциями и волатильностью рынков, которые создают «существенную неопределенность в отношении способности Группы продолжать свою деятельность». Иэто не шутки юмора, а прямое предупреждение из отчета.

Ответьте на вопрос в Telegram: Как вы оцениваете инвестиционную привлекательность МКПАО «ЭН+ ГРУП» (ENPG)?

Вывод

На основании анализа отчетности МКПАО «ЭН+ ГРУП» (ENPG) видно, что компания демонстрирует операционную эффективность и рост выручки, но находится под серьезным давлением со стороны падающей маржинальности и высокой долговой нагрузки. Учитывая существенные геополитические риски и неопределенность, отраженную в самом отчете, акции ENPG на данный момент не включаются в Инвестиционную Копилку Foxbonza. К тому же акция не является дивидендной историей и в результате голосовать рублём здесь пока не за что. Лис, конечно, будет держать этот актив в поле зрения, в связи с его значимой ролью в российской металлургии и энергетике. Но ожидает только очень четких сигналов по снижению долга и снижения рисков.

Инфографика

Итоговый рейтинг компании: 2.8 из 5

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 2.6 из 5)

Рост выручки: Оценка 4/5. Значение: $8 938 млн (1П 2025), изменение: +27.3%. Расчет: (8 938 7 021) / 7 021 100%.

Чистая прибыль (акционерам Мат. Компании): Оценка 2/5. Значение: $373 млн (1П 2025), изменение: 47.3%. Расчет: (373 708) / 708 100%.

Свободный денежный поток (FCF): Оценка 3/5. Значение: $744 млн. Расчет: CFO $1 506 млн Capex $762 млн.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 17.1%. Расчет: EBITDA $1 529 млн / Выручка $8 938 млн 100%.

Debt/EBITDA: Оценка 2/5. Значение: ~7.6 (на основе полугодовой EBITDA). Расчет: Совокупный долг $11 621 млн / EBITDA $1 529 млн.

ROE (Рентабельность собственного капитала): Оценка 2/5. Значение: ~5.3% (годоизировано). Расчет: Чистая прибыль $373 млн 2 / Собственный капитал $14 141 млн 100%.

P/E (Цена/Прибыль): Оценка 2/5. Значение: ~18.5. Расчет: Капитализация ~$2.7 млрд / Годоизированная ЧП ~$0.146 млрд. (Расчеты в рублях: Капция 239.3 млрд руб. / (ЧП 33.8 млрд руб. 2)).

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: ~0.96. Расчет: Рыночная капитализация ~$2.7 млрд / Собственный капитал $14 141 млн. (Расчеты в рублях: Капция 239.3 млрд руб. / СК 1 273 млрд руб.).

Блок: Дивиденды (Средняя оценка блока: 1 из 5)

Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: 0%. Расчет: За 1П 2025 дивиденды не объявлялись и не выплачивались.

Коэффициент выплат (Payout Ratio): Дивидендная политика ЭН+ ГРУП предусматривает выплату 100% полученных дивидендов от РУСАЛа и 75% (но не менее $250 млн в год) от свободного денежного потока, от компаниями энергетического сегмента En Plus. Совет директоров может рекомендовать дивиденды даже в отсутствие выплат от РУСАЛа. Однако выплат нет.

История выплат: Оценка 1/5. За последние 5 лет история выплат отсутствуют.

Блок: Факторы роста (Средняя оценка блока: 3 из 5)

Факторы отрасли (3/5): Глобальный спрос на алюминий остается стабильным. Вертикальная интеграция и наличие собственной энергогенерации являются ключевым конкурентным преимуществом ENPG в условиях высокой волатильности цен на энергоносители.

Способность менеджмента (3/5): Менеджмент демонстрирует способность генерировать операционный денежный поток и продолжает инвестировать в основные средства ($963 млн за 1П 2025), а также в сделки M&A (приобретение доли в Hebei Wenfeng, Pioneer Aluminium), что говорит о стратегии роста.

Блок: Оценка рисков (Средняя оценка блока: 2 из 5)

Геополитические и санкционные риски (1/5): Ключевой риск, отмеченный в отчете. Санкции и контрсанкции создают прямую угрозу доступу к рынкам, цепочкам поставок и финансированию.

Финансовые риски (2/5): Высокая долговая нагрузка (Debt/EBITDA ~7.6) в условиях растущих процентных ставок увеличивает финансовые расходы и давление на денежные потоки.

Операционные риски (3/5): Волатильность цен на сырье и энергию. В отчете отмечено обесценение активов в глиноземном производстве на $41 млн изза снижения цен.

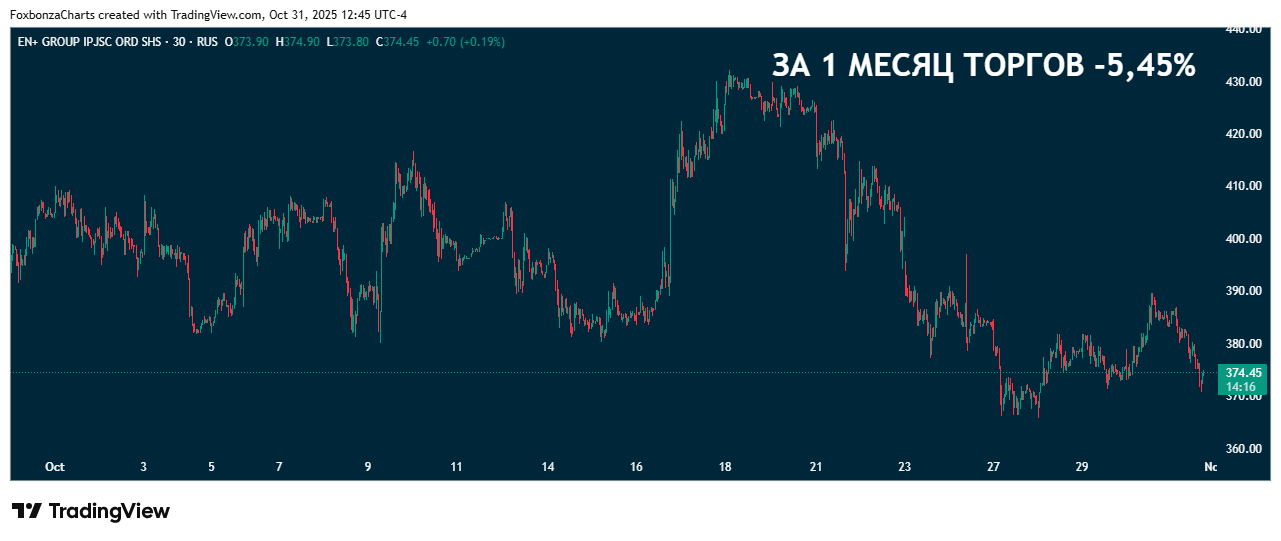

Блок: Динамика акции (Средняя оценка блока: 3 из 5)

Акции демонстрируют высокую волатильность. Несмотря на положительную динамику за год, в краткосрочной перспективе преобладает нисходящий тренд.

- За 5 лет: 46.48%

- За 1 год: +18.99%

- За 3 месяца: 11.70%

- За 1 месяц: 5.45%

Спасибо, что дочитали до конца!

*Материал подготовлен в ознакомительных целях и не является инвестиционной рекомендацией. Все решения вы принимаете на свой страх и риск.

Комментарии (0)