О компании

Ростелеком

(RTKM, RTKMP) — крупнейший в России провайдер цифровых услуг и решений, работающий во всех сегментах рынка: B2C, B2B, B2G, B2O. Компания является лидером в сфере телекоммуникаций и цифровизации, охватывая миллионы домохозяйств и организаций. Дмитрий Медведев 06.08.2025 вновь был избран председателем совета директоров «Ростелекома». Компания занимает первое место с 13,4 млн клиентов, подключенных пользователей интернета по оптическим линиям, по мобильной связи входит в топ-3 мобильных операторов страны с 49 млн абонентов. По платному телевидению первое место с 11,8 млн клиентов. Совместно с партнерами «Ростелеком» развивает онлайн-кинотеатр Wink, который занимает второе место среди крупнейших видеосервисов России по количеству платящих подписчиков. Компания выступает ключевым технологическим партнером в реализации национального проекта «Экономика данных и цифровая трансформация государства», занимаясь разработкой цифровых государственных сервисов, развитием и эксплуатацией государственных информационных систем и платформ. Более 60 коммерческих ИТ-решений компании лидируют в своих рыночных сегментах. В то же время, нужно отметить, что по капитализации Ростелеком компания не большая.На момент публикации из отчетности Ростелеком:

Акции Обыкновенные (RTKM): 3 282 997 929 шт., цена: 58,39 руб.

Акции Привилегированные (RTKMP): 209 565 147 шт., цена: 56,35 руб.

Капитализация: ≈ 215 млрд руб.

Что нравится Лису в отчете

Выручка растет: За 6 месяцев 2025 года выручка по отчетности Ростелеком выросла на 11,5% — до 393,6 млрд руб. против 353,1 млрд руб. за аналогичный период 2024 года. Основной драйвер — мобильная связь (+8,3%) и цифровые сервисы (+15,7%).

Операционная прибыль увеличилась: На 12,3% — до 70,3 млрд руб.

Собственный капитал вырос: На 4,3% — до 285,4 млрд руб., финансовая устойчивость имеет тенденцию к укреплению.

Что мозолит лисий глаз

Чистая прибыль рухнула: На 50,7% — до 12,8 млрд руб. против 26,1 млрд руб. годом ранее. Причина — рост финансовых расходов до 61,5 млрд руб. (в 1,7 раза).

Долговая нагрузка высокая: Совокупный долг (кредиты и займы) на 30.06.2025 составил 611,6 млрд руб., а коэффициент Debt/EBITDA превышает безопасный уровень.

Свободный денежный поток отрицательный: FCF за полгода — 32,9 млрд руб. (CFO: 41,5 млрд руб., Capex: 74,4 млрд руб.).

Ответьте на вопрос в Telegram: Опишите ваше отношение к Ростелеком, как к активу. Покупаете, держите или избавляетесь от бумаг данного эмитента?

Вывод

На основании высокой долговой нагрузки, снижения чистой прибыли и слабого свободного денежного потока акции Ростелеком (RTKM, RTKMP) не включаются в Инвестиционную копилку Foxbonza. Однако лис продолжит следить за этим активом в связи с его стратегической важностью и потенциалом в сегменте цифровых сервисов.

Инфографика

Итоговый рейтинг компании: 2.8 из 5

Блок: Финансовые показатели и мультипликаторы (Средняя оценка: 2.8/5)

| Показатель | Оценка | Значение | Расчет |

|||||

| Рост выручки | 4/5 | 393,6 млрд руб. (+11,5%) | (393,6 353,1) / 353,1 × 100% |

| Чистая прибыль | 2/5 | 12,8 млрд руб. (50,7%) | (12,8 26,1) / 26,1 × 100% |

| Свободный денежный поток | 2/5 | 32,9 млрд руб. | 41,5 74,4 |

| Рентабельность по EBITDA | 3/5 | 39,2% | 154,3 / 393,6 × 100% |

| Debt/EBITDA | 2/5 | 3,96 | 611,6 / 154,3 |

| ROE | 3/5 | 4,5% | 12,8 / 285,4 × 100% |

| ROA | 2/5 | 0,92% | 12, / 1391,6 × 100% |

| ROIC | 3/5 | 5,1% | 14,4 / 283,1 × 100% |

| P/S | 3/5 | 0,55 | 215 / 393,6 |

| P/E | 3/5 | 16,8 | 58,39 / 3,48 |

| P/B | 3/5 | 0,75 | 215 / 285,4 |

| EV/EBITDA | 3/5 | 5,4 | 832 / 154,3 |

Блок: Дивиденды (Средняя оценка: 3.3/5)

Ранее в июле 2025 года Ростелеком объявил о выплате дивидендов по итогам 2024 года. На каждую обыкновенную акцию выплачено 2,71 рубля (див. доходносить 4,24%), на привилегированные акции 6,25 рубля (див. дохендность 8,88%).

| Показатель | Оценка | Значение |

||||

| Прогнозируемая дивидендная доходность | 2/5 | ~3,5% |

| Payout Ratio | 4/5 | ~50% |

| История выплат | 5/5 | Высокая |

Компания по положению стремиться выплачивать дивиденды за каждый отчетный год не ниже уровня, рекомендованного Росимуществом и Правительством Российской Федерации для компаний с государственным участием, который на момент утверждения дивидендной политики соответствует 50% от чистой прибыли по МСФО. А также при поддержании уровня Чистый долг/OIBDA значения не выше 3,0 в годовом исчислении.

Блок: Факторы роста (Средняя оценка: 3/5)

Отраслевой потенциал: Цифровизация и поддержка государства — ключевые драйверы. Участие в разработках функций и обслуживании национального мессендера Мах. Оценка: 4/5.

Эффективность менеджмента: Рост выручки и OIBDA — плюс, но высокие финансовые расходы — минус. Оценка: 2/5.

Блок: Оценка рисков (Средняя оценка: 2/5)

Финансовые риски: Высокая долговая нагрузка и рост процентных расходов. Оценка: 2/5.

Операционные риски: Зависимость от госзаказов и регулирования тарифов. Оценка: 3/5.

Макрориски: Геополитическая напряженность и санкции. Оценка: 2/5.

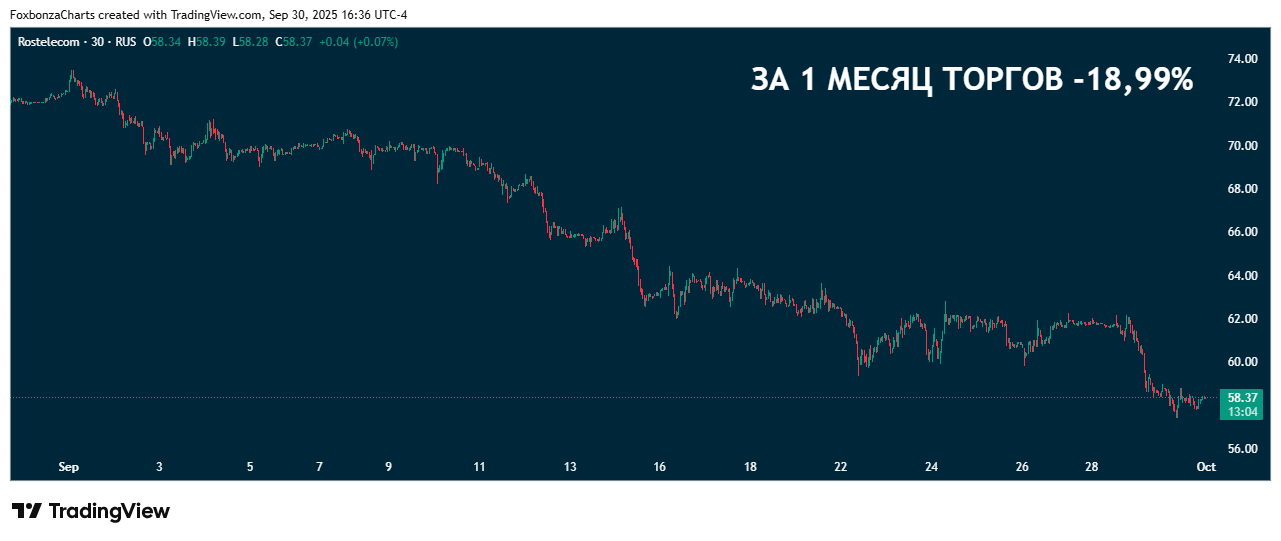

Блок: Динамика акции (Средняя оценка: 2/5)

За 5 лет: 40,10%

За 1 год: 22,20%

За 3 месяца: +2,96%

За 1 месяц: 18,99%

Где-то на текущих уровнях может сформироваться отскок цены акций вверх. Но, идеи инвестиционного характера в акциях RTKM, RTKMP не наблюдается. А лис в такие игры не играет.

Спасибо, что дочитали до конца!

Помни: даже хитрый лис иногда ошибается, поэтому не воспринимай этот материал как инвестиционную рекомендацию.

Удачи на рынке!

Комментарии (0)