О компании

Ozon

– мультикатегорийная платформа электронной коммерции, работающая в России, Беларуси, Казахстане и других странах. Основные сегменты: E-commerce (продажа товаров и услуги маркетплейса) и Финтех (кредитование, платежи, сберегательные счета). Цена акции: 4 135 руб. (на 23.09.2025). Капитализация: 860 919,11 млн ₽.Что нравится Лисёнку в отчете?

Выручка за 6 месяцев 2025 года выросла на 75,8% – до 429,7 млрд руб. против 244,4 млрд руб. за аналогичный период 2024 года.

Скорректированный EBITDA составил 71,7 млрд руб. против 10,1 млрд руб. годом ранее – рост более чем в 7 раз.

Денежные средства и эквиваленты увеличились до 460,5 млрд руб. (прирост 31,9% с конца 2024 года).

Озон является специализированной площадкой маркетплейсом. Это его основной операционный вид деятельности. Так не скажешь про ЯНДЕКС, Сбер, М.видео. Специализация - это сильное конкурентное преимущество.

От чего воротит нос?

Чистый убыток за 6 месяцев 2025 года составил 7,5 млрд руб., хотя и улучшился по сравнению с убытком 41,1 млрд руб. в 2024 году.

Совокупный долг (долгосрочный + краткосрочный) достиг 1 207 млрд руб., что почти в 17 раз превышает EBITDA за 6 месяцев.

Собственный капитал отрицательный: -140,3 млрд руб. на 30.06.2025.

Ответьте на вопрос в Telegram: Как вы расцениваете длительное, в течение ряда лет отсутствие чистой прибыли у Ozon?

Вывод

Совсем недавно на foxbonza.ru была небольшая заметка про платформенную экономику в России. Озон, конечно, в ней засветился. Компания переезжает юридически в Россию. Мосбиржа назвала последний торговый день для Депозитарных расписок холдинга — 22 сентября, а 25-го на время прекратятся любые сделки с ценными бумагами Ozon. Переезд - это хорошая новость.

В остальном, всё по "старому": Несмотря на впечатляющий рост выручки и улучшение операционной эффективности, компания не выползает из долгов и убытков. Хотя, справедливо сказать, что убыток стал символическим, по сравнению с 41 млрд р. в прошлом году.

Компания продолжает строить сеть для завоевания доли рынка. При этом много должна и использует селлеров (продавцов-партнеров) "в хвост и в гриву" (что хорошо для акционеров).

Но, у лисёнка есть принципы. Один из них - это, то что добыча должна иметь прибыль. Если прибыли нет несколько лет, то такую добычу поразнював, рыжий плут закапывает до лучших времён. А так да, актив интересный.

Инфографика (Блоки оценок с расчетами)

Итоговый рейтинг компании: 2.5 из 5.

Финансовые показатели и мультипликаторы (Средняя оценка: 2.5 из 5)

Рост выручки: Оценка 5/5. Значение: 429,7 млрд руб. (за 6 мес. 2025), изменение: +75,8%.

Расчет: (429,7 – 244,4) / 244,4 × 100%

Чистая прибыль: Оценка 2/5. Значение: -7,5 млрд руб. (убыток).

Расчет: (ЧП т.п. – ЧП п.п.) / |ЧП п.п.| × 100% = улучшение на 81,7%

Свободный денежный поток (FCF): Оценка 3/5. Значение: 186,7 млрд руб.

Расчет: CFO (212,4) – Capex (25,7)

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 16,7%.

Расчет: 71,7 / 429,7 × 100%

Debt/EBITDA: Оценка 1/5. Значение: 16,8.

Расчет: 1 207 / (71,7 × 2)

ROE: Оценка 0/5. Значение: отрицательный (из-за отрицательного капитала).

Расчет: -7,5 / (-140,3) – не применимо

P/E: Оценка 0/5. Значение: неприменимо, отрицательный (убыток).

P/B: Оценка 0/5. Значение: неприменимо, отрицательный (отрицательный капитал).

Дивиденды (Средняя оценка: 0 из 5)

Дивиденды не выплачиваются. Оценка: 0/5.

Дивидендная политика не утверждена 0/5.

Факторы роста (Средняя оценка: 3 из 5)

Рост рынка e-commerce и финтех-услуг в РФ и СНГ. Оценка: 5/5.

Менеджмент демонстрирует способность наращивать выручку и денежные потоки. Оценка: 2/5 (из-за убытков).

Оценка рисков (Средняя оценка: 3 из 5)

Финансовые риски (долг, отрицательный капитал): 1/5

Отраслевые (конкуренция, регуляция): 3/5

Макрориски (ставки, курс): 3/5

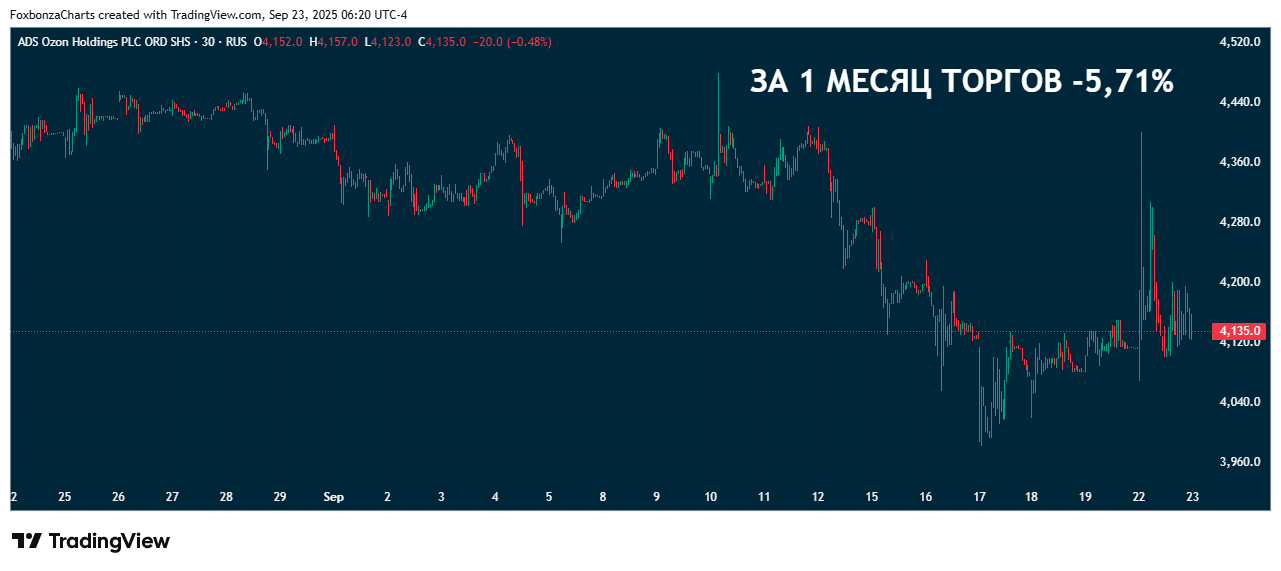

Динамика акции (Средняя оценка: 3 из 5)

За 5 лет: +54,61%

За 1 год: +22,61%

За 3 месяца: +11,76%

За 1 месяц: -5,71%

Акции находятся в восходящей траектории с 2022 года. Сейчас они подбираются к максимумам 2021 года. Но, возможно локальное охлаждение роста, о чём говорит отрицательный результат 1 месяца торгов.

Ozon

– быстрорастущий, но рискованный актив. Требует осторожного подхода и мониторинга финансовой стабильности.*Всё сказанное в статье не является инвестиционной рекомендацией.

Комментарии (3)