О компании

ПАО "Россети Ленэнерго" (LSNG, LSNGP) – ключевой игрок в электроэнергетике России, оператор распределительных сетей в СанктПетербурге и Ленинградской области. Это классическая "оборонная" акция, чей бизнес зависит от регулируемых тарифов и объемов инвестиций в инфраструктуру. Основная деятельность – передача электроэнергии и технологическое присоединение потребителей к сетям. Данные на момент публикации: Акции LSNG (обыкн.): 8 523 785 320 шт. Акции LSNGP (прив.): 93 264 311 шт. Капитализация компании: ≈ 142.8 млрд руб.

Что нравится Лису в отчете

Прибыль по прежнему у компании растёт. Чистая прибыль за первое полугодие 2025 года достигла 20.41 млрд рублей, что на 7.5% выше, чем за аналогичный период 2024 года (18.99 млрд руб.). Это доказывает способность компании генерировать деньги даже в турбулентных условиях.

Дивиденды – важная причина быть в акциях LSNGP никуда не исчезла . По итогам 2024 года компания направила на дивиденды 5.91 млрд рублей. Для привилегированных акций LSNGP это обеспечило доходность более 10% . Какой Лис не оценит выплаты?

Прочная финансовая база компании. Собственный капитал компании вырос до 213.7 млрд рублей, а рентабельность по EBITDA (Margin) остается на очень комфортном уровне 55.4%.

Что настораживает лисий хвост

Денежные средства тают на глазах. Остаток денежных средств и их эквивалентов за полгода сократился на 44% – с 37.85 млрд до 21.12 млрд рублей. Это серьезное решение, которое отразится на финансовой гибкости компании. И может в ближайшее время повлиять на переоценку акций в негативную сторону.

Инвестиционный аппетит менеджмента опередил текущие доходы компании. ПАО "Россети Ленэнерго" продемонстрировало агрессивную инвестиционную программу: Capex и прочие инвестиционные выплаты за полгода (-31.4 млрд руб.) практически полностью поглотили мощный операционный поток (+30.7 млрд руб.). Для покрытия разницы и выплат по долгам была использована значительная часть денежной "подушки", которая сократилась на 44%. Лисья натура задаётся вопросом насколько это устойчивая модель поведения в долгосрочной перспективе?

Почему же это "настораживает"?

Скорость сжигания денег: Денежные средства на счетах сократились на 44% за полгода. Такими темпами "подушка" закончится очень быстро.

Снижение финансовой гибкости: Большой запас денег — это страховка от кризисов, возможность выгодно приобрести активы или пережить падение выручки без экстренных займов. Компания эту страховку активно использует.

Вопрос к будущему: Если столь высокий уровень Capex сохранится, а операционный поток снизится, компании придется либо резко сворачивать инвестиции, либо наращивать долг в условиях высоких ставок, либо урезать дивиденды. Переучёта цены акций тогда точно не избежать.

Долговая нагрузка требует внимания. Хотя краткосрочные займы снизились, совокупный долг (за вычетом аренды) остается значительным. Коэффициент Debt/EBITDA, хотя и находится на приемлемом уровне, требует мониторинга в свете растущих капитальных затрат.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли "Россети Ленэнерго" сохранить высокий уровень дивидендных выплат в условиях масштабной инвестиционной программы и сокращающейся денежной подушки?

Вывод

На основании анализа, акции ПАО "Россети Ленэнерго" (LSNG, LSNGP) демонстрируют противоречивую картину в анализируемом периоде. С одной стороны – стабильная прибыль и привлекательные дивиденды. С другой – агрессивные инвестиции, съедающие денежный поток. Если бы инвестиции были менее масштабными и финансировались в основном из операционного потока, итоговая оценка нашего Лиса могла бы быть ближе к 4.0. И тогда бы все мы закружились в вальсе радости и гармонии. Но пока нужно понять насколько это долгосрочная тенденция и как она будет пересчитывать курс акций. Это делает бумаги интересными для дивидендных собирателей, но пока слишком рискованными для включения в основную лисью "Инвестиционную Копилку Foxbonza". Однако Лис продолжит внимательно следить за этим активом в связи с его стратегической важностью, высокой дивидендной доходностью и заслуженно стабильными результатами в прошлом (которое не является гарантией повторения в будущем).

Инфографика

Итоговый рейтинг компании: 3.2 из 5.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.4 из 5)

Рост выручки: Оценка 4/5. Значение: 68.46 млрд руб. (6м 2025), изменение: +13.8%. Расчет: (68.46 60.13) / 60.13 100%.

Чистая прибыль: Оценка 4/5. Значение: 20.41 млрд руб. (6м 2025), изменение: +7.5%. Расчет: (20.41 18.99) / 18.99 100%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: 5.91 млрд руб. (6м 2025). Расчет: CFO (30.69 млрд) Capex (24.78 млрд).

Рентабельность по EBITDA (Margin): Оценка 5/5. Значение: 55.4%. Расчет: EBITDA (37.94 млрд) / Выручка (68.46 млрд) 100%.

Debt/EBITDA: Оценка 3/5. Значение: ~1.2 (LTM). Расчет: Совокупный долг (Кр.+Долг. заемные средства, ~45 млрд) / EBITDA (37.94 млрд).

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: ~9.6% (LTM). Расчет: Чистая прибыль (20.41 млрд) / СК (213.67 млрд) 100% 2 (для annualization).

P/E (Цена/Прибыль): Оценка 3/5. Значение: ~3.5 (LTM). Расчет: Цена акции LSNG (13.5 руб.) / EPS (ЧП/колво акций ≈ 20.41 млрд / 8.52 млрд ≈ 2.4 руб.).

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: ~0.67. Расчет: Рыночная капитализация (142.8 млрд) / Собственный капитал (213.67 млрд).

EV/EBITDA: Оценка 3/5. Значение: ~4.5 (LTM). Расчет: EV (Капит. + Чистый Долг ≈ 142.8 + (45 21.1) ≈ 166.7 млрд) / EBITDA (37.94 млрд).

Блок: Дивиденды (Средняя оценка блока: 3.66 из 5)

Прогнозируемая дивидендная доходность (LSNGP): Оценка 4/5. Значение: ~11.7%.

Коэффициент выплат (Payout Ratio): Оценка 2/5. Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10 (Десяти) процентов чистой прибыли Общества.

История выплат: Оценка 5/5. Стабильные выплаты дивидендов за последние 8 лет.

Блок: Факторы роста (Средняя оценка блока: 3 из 5)

Отраслевые факторы: Оценка 4/5. Электроэнергетика – стратегическая, регулируемая отрасль с гарантированным доходом. Государство стимулирует модернизацию сетей, что является долгосрочным драйвером для "Россети Ленэнерго".

Эффективность менеджмента: Оценка 3/5. Менеджмент демонстрирует способность генерировать прибыль, но вызывает вопросы агрессивная инвестиционная политика в текущем периоде, ведущая к резкому сокращению ликвидности.

Блок: Оценка рисков (Средняя оценка блока: 2.5 из 5)

Финансовые риски: Оценка 2/5. Высокие капитальные затраты и снижение денежного потока создают риски для финансовой стабильности и, потенциально, для будущих дивидендов.

Операционные риски: Оценка 3/5. Зависимость от регулируемых тарифов и государственной политики в электроэнергетике.

Макроэкономические риски: Оценка 3/5. Высокие ключевые ставки увеличивают стоимость обслуживания возможных новых займов.

Блок: Динамика акции (Средняя оценка блока: 3 из 5)

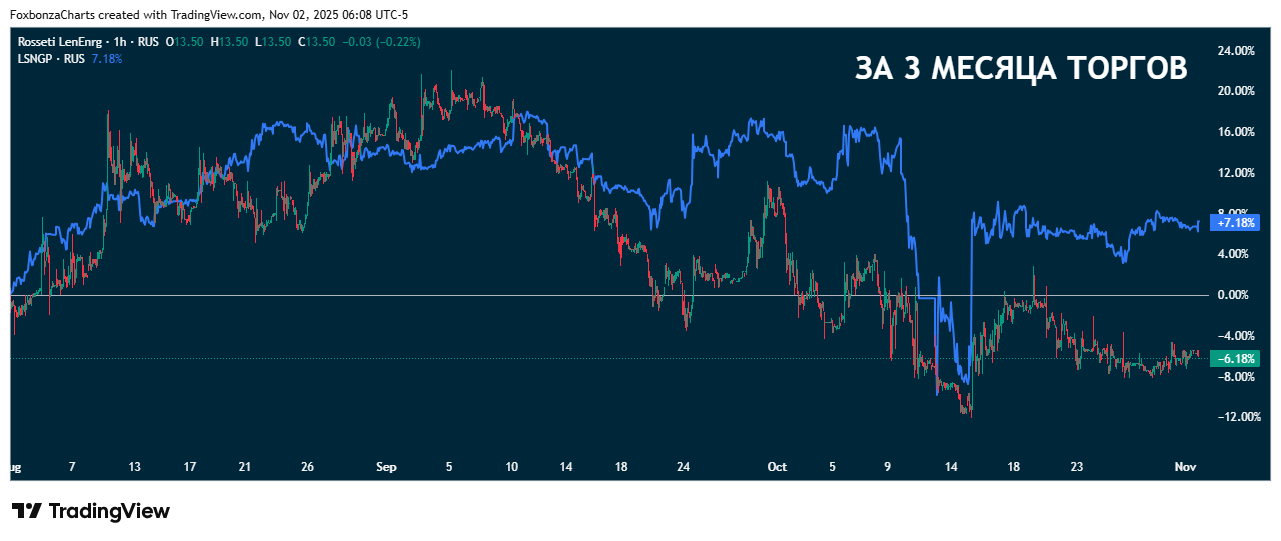

Волатильность: Акции демонстрируют положительную динамику в долгосрочном и среднесрочном периодах. За последний месяц цена снизилась и краткосрочно тенденция может продолжиться до учёта снижения ликвидности в отчетах компании.

- За 5 лет (LSNGP): Рост на +71% – солидный результат.

- За 1 год (LSNGP): +31%.

- За 3 месяца (LSNGP): +7%.

- За 1 месяц (LSNGP): -7%.

Спасибо, что дочитали до конца!

* Материал не является инвестиционной рекомендацией!

Комментарии (0)