О компании

ПАО "ЛУКОЙЛ" (LKOH) – один из крупнейших в России вертикально интегрированных нефтегазовых холдингов. Однако конец октября 2025 года взбодрил толстяка: США включили компанию в санкционный список SDN, прервав длительный «мораторий».

Список SDN — это список лиц, организаций и судов, находящихся под санкциями США, который ведет Управление по контролю за иностранными активами (OFAC). Попадание в список означает, что гражданам и резидентам США запрещено вести с ними дела, а активы таких субъектов могут быть заморожены. Это одна из мер, применяемых для достижения целей национальной безопасности США, внешней политики и санкций.

Это немедленно повлекло за собой два ключевых последствия:

- Заморозка дивидендов: Заседание Совета директоров по дивидендам за 9 месяцев 2025 года, запланированное на 23 октября, было перенесено на неопределенный срок. Ранее консенсуспрогноз аналитиков предполагал выплаты около 433 руб. на акцию.

- Вынужденная распродажа активов: Компания официально объявила о намерении продать свои международные активы (НПЗ в Европе, проекты в Африке, Латинской Америке и др.), работая в рамках возни OFAC на сворачивание деятельности до 21 ноября 2025 года.

Важное исключение: Ключевые проекты в Казахстане и Азербайджане (КТК, Тенгизшевройл и др.) получили временное освобождение от санкций Великобритании до 2027 года, что сохраняет для ЛУКОЙЛА важный источник стабильных денежных потоков.

Данные по компании на момент публикации (28.10.2025): Количество выпущенных акций: 692 865 762 шт. Цена акции: 5 407,5 рублей. Капитализация компании: 3 745 000 млн рублей.

Тем не менее, что нравится Лису в отчетности LKOH

Несокрушимая финансовая прочность. На момент отчета (30.06.2025) компания обладала колоссальным запасом прочности. Чистый денежный поток от операционной деятельности (CFO) за полгода составил 711 568 млн руб., а совокупный долг – всего 344 678 млн руб. Это давало коэффициент Debt/EBITDA около 0.57, что является сверхконсервативным уровнем. Эти запасы критически важны для выживания в текущем кризисе.

Подушка безопасности в виде собственного капитала. Собственный капитал акционеров ПАО "ЛУКОЙЛ" на отчетную дату составлял 5 380 426 млн руб. При текущей капитализации в ~3.75 трлн руб. это дает коэффициент P/B ~0.7,

P/B ~0.7 сигнализирует о потенциальной глубокой недооценке, особенно если учесть возможные поступления от продажи активов.

Сохранение ключевых денежных потоков. Освобождение от санкций крупных проектов в Казахстане и Азербайджане – лучшая новость для акционера в текущей ситуации. Эти активы остаются стабильными центрами прибыли.

Что настораживает лисий взгляд в отчетности ЛУКОЙЛ

Непредсказуемость дивидендных выплат. Перенос заседания совета директоров – прямой на это намёк. Санкции SDN создают финансовые, технические и юридические барьеры для выплат. Прогнозируемая доходность в ~17.5% (по итогам 2024 года) превратилась в отличную тему для дискуссионного клуба. Дивидендная политика, обязывающая выплачивать 100% FCF, временно теряет актуальность.

Вынужденная распродажа и дисконты. Необходимость срочно продавать международные активы в сжатые сроки (до 21 ноября или с продлением) – это классический сценарий "распродажи под давлением", который почти гарантированно приведет к значительным дисконтам к справедливой стоимости и потерям для акционеров.

Ускоренное сжатие финансовых показателей. Выручка за 6 месяцев 2025 года и так уже упала на 16.9%, а чистая прибыль – на 51.4%. Санкции SDN усугубят это падение, ограничивая доступ к рынкам, логистике и финансированию, дополнительно сжимая рентабельность.

Ответьте на вопрос в Telegram: какой стратегии придерживаетесь вы в таких случаях? Уходите из акций компании или начинаете (продолжаете) покупки?

Вывод

ПАО "ЛУКОЙЛ" (LKOH) находится в эпицентре шторма. Лис любит штормы. Особенно, когда их проходит такой корабль. Мощнейший фундамент в виде денежного потока и низкого долга сталкивается с беспрецедентным рукотворным (эти руки следовало бы оторвать) операционным ударом. Краткосрочные риски полной неопределенности по дивидендам и вынужденная рисковая распродажа активов, сейчас в этой точке, перевешивают вменяемое прогнозирование долгосрочных перспектив. Сложно подсчитать вероятную прибыль относительно рисков, так как данный холдинг, по сути, столкнулся с такими санкциями впервые. Все действия, которые принимаются сейчас инвесторами относительно LKOH носят спекулятивный характер. Поэтому пока акции ЛУКОЙЛ не включаются в "Инвестиционную Копилку Foxbonza". Ситуация требует ясности по ключевым для инвестора вопросам. Однако лис будет пристально следить за этим активом в листе наблюдения "Foxbonza Коллекции", так как успешная реструктуризация может открыть новую главу для компании, пусть на какое-то время в меньших масштабах бизнеса.

Инфографика

Итоговый рейтинг компании: 2.9 из 5.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 2.9 из 5)

Рост выручки: Оценка 2/5. Значение: 3 601 697 млн руб., изменение: 16.9%. Расчет: (3 601 697 4 333 568) / 4 333 568 100%.

Чистая прибыль: Оценка 2/5. Значение: 287 023 млн руб., изменение: 51.4%. Расчет: (287 023 590 234) / 590 234 100%.

Свободный денежный поток (FCF): Оценка 5/5. Значение: 324 938 млн руб. Расчет: CFO (711 568) Capex (386 630). Примечание: База для будущих дивидендов, выплата которых сейчас под вопросом.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 16.8%. Расчет: EBITDA (606 240) / Выручка (3 601 697) 100%.

Debt/EBITDA: Оценка 5/5. Значение: ~0.57. Расчет: Совокупный долг (344 678) / EBITDA (606 240). Главный козырь компании в кризисе.

ROE (Рентабельность собственного капитала): Оценка 2/5. Значение: ~5.3% (годовой). Расчет: Чистая прибыль (287 023 2) / Собственный капитал (5 380 426) 100%.

P/S (Капитализация/Выручка): Оценка 4/5. Значение: ~0.52. Расчет: Капитализация (3 745 000) / Годовая выручка (3 601 697 2 ≈ 7 203 394).

P/E (Цена/Прибыль): Оценка 3/5. Значение: ~6.5. Расчет: Цена акции (5 407.5) / EPS (ЧП/колво акций = (287 023 2) / 692.87 ≈ 828.4).

P/B (Цена/Балансовая стоимость): Оценка 5/5. Значение: ~0.70. Расчет: Капитализация (3 745 000) / Собственный капитал (5 380 426).

Блок: Дивиденды (Средняя оценка блока: 2 из 5)

Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: Неопределено (0% в к.ср.). Расчет: Выплаты за 9 месяцев 2025 года заморожены. Прогнозируемая доходность на 2026 год (17.5%).

Коэффициент выплат (Payout Ratio): Оценка 1/5. Значение: 0% (в настоящее время). Вероятность выплаты не предсказуема. Дивполитика не работает из-за санкций.

История выплат: Оценка 5/5. Стабильные выплаты в прошлом.

Блок: Факторы роста (Средняя оценка блока: 2 из 5)

Факторы для отрасли: Оценка 2/5. Нефтегаз остается ключевым для РФ, но санкции SDN кардинально сужают возможности роста, переводя фокус на выживание и реструктуризацию.

Способность менеджмента: Оценка 2/5. Менеджмент доказал навыки финансовой дисциплины. Теперь его компетенции проверяются в крайне сложной задаче: продать активы с минимальными потерями и адаптировать бизнесмодель.

Блок: Оценка рисков (Средняя оценка блока: 2 из 5)

Санкционные/Операционные риски: Оценка 1/5. Максимальный уровень. SDNсанкции – это "ядерный вариант", парализующий нормальную внешнеэкономическую деятельность.

Дивидендные риски: Оценка 1/5. Максимальный уровень. Выплаты технически заблокированы на неопределенный срок.

Риск обесценения активов: Оценка 2/5. Высокий уровень. Принудительная продажа активов грозит огромными дисконтами.

Финансовые риски: Оценка 5/5. Низкий уровень. Наличие кэша и низкий долг дают время на маневр.

Блок: Динамика акции (Средняя оценка блока: 3 из 5)

- За 5 лет: +26.09%

- За 1 год: -19.21%

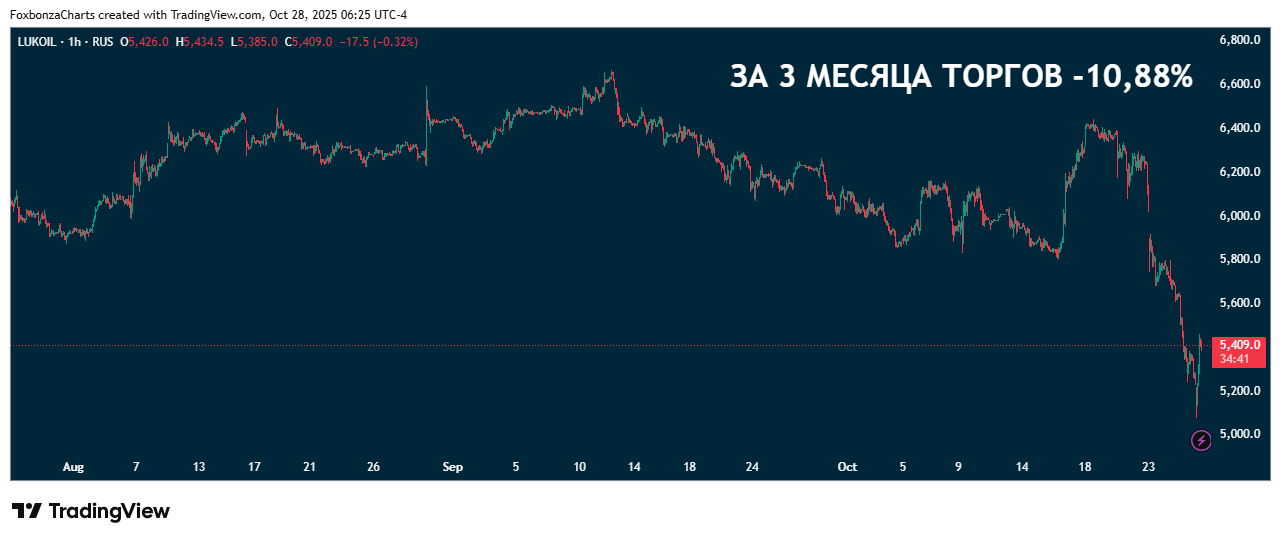

- За 3 месяца: -10.88%

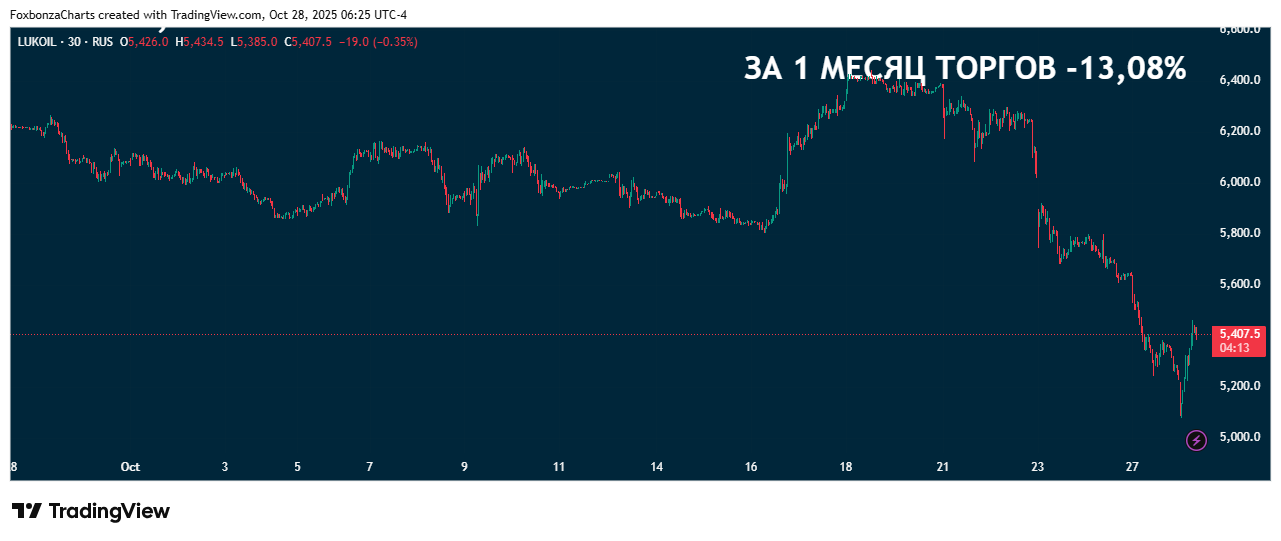

- За 1 месяц: -13.08%

Ожидается усиление негатива на дальнейших новостях о санкциях. Акция продолжает сливать наработанную за 5 лет капитализацию. Возможно акция продолжит скольжение вниз и предоставит возможность для покупки на более перспективных уровнях. С учётом потенциального снижения оборотов компании в среднесрочной перспективе это более чем вероятно.

Вот такой вышел расклад. Лис констатирует: акция LKOH остаётся своего рода облигацией с доходностью в виде накопленных дивидендов за период. В краткосрочной ретроспективе данный актив скорее всего принёс убыток или около нулевую доходность в виде дивидендов. Лис будет ждать более низких уровней и результатов реализации зарубежных активов компанией.

*Кто бы вы ни были: нефтяники, инвесторы или акулы с волками, презирающие хомяков - помните: материал не является инвестиционной рекомендацией!

Комментарии (0)