О компании

ПАО «Россети Центр и Приволжье» (MRKP) – это классический представитель инфраструктурного сектора, «локомотив» российской электроэнергетики. Компания является естественным монополистом, оказывая услуги по передаче и распределению электроэнергии, а также технологическому присоединению к сетям в 9 регионах России. Её деятельность – это энергетическая система экономики целых областей. На момент публикации количество выпущенных акций составляет 112 697 817 043 шт., цена одной акции – 0.4824 рубля. Это дает нам рыночную капитализацию компании в размере 54.4 млрд рублей.

Что нравится Лису в отчете MRKP

Стабильно растущая выручка. Лис любит последовательность. Выручка MRKP за первое полугодие 2025 года выросла на 12.2% до 76.14 млрд руб. (с 67.84 млрд руб. за аналогичный период 2024 года). Это демонстрирует устойчивость бизнес-модели, даже основанной на регулируемых тарифах.

Здоровый денежный поток. Операционная деятельность генерирует не только энергию, но и много наличности. Чистый денежный поток от операционной деятельности (CFO) за 6 месяцев 2025 года составил 15.14 млрд руб. Это – реальные деньги, которые компания может направить на инвестиции, дивиденды или обслуживание долга.

Солидная дивидендная история. По итогам 2024 года на дивиденды было направлено 5.66 млрд руб., что при текущей цене дает доходность около 10.4%. Прогнозная доходность схожая с прошлой. Это серьезный аргумент для доходных инвесторов, к коим причисляет себя и Foxbonza.

Укрепление капитала. Собственный капитал компании вырос за полгода на 6.3% – с 99.67 млрд руб. до 105.92 млрд руб., в основном за счет реинвестированной прибыли.

Что мотает лисьи нервы

Рост краткосрочной долговой нагрузки. Если на конец 2024 года соотношение Debt/EBITDA было комфортным, то к 30 июня 2025 года краткосрочные заемные средства взлетели в 2.8 раза – с 9.46 млрд руб. до 26.33 млрд руб. Это серьезный сигнал о потенциальных проблемах с ликвидностью. Компания заменила долгосрочный долг на краткосрочный. Для этого в условиях дорогих денег должны быть, ну очень веские причины.

Высокие капитальные затраты (Capex). Компания – инвестор в развитие, но это давит на свободный денежный поток. За полгода Capex составил 10.74 млрд руб., что почти полностью съело операционный денежный поток. Свободный денежный поток (FCF) оказался положительным лишь благодаря значительным изменениям в оборотном капитале.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли менеджмент MRKP в ближайший год стабилизировать долговую нагрузку, не поступившись при этом дивидендными выплатами?

Вывод

На основании проведенного анализа акции Россети Центр и Приволжье (MRKP) демонстрируют противоречивую картину. С одной стороны – статус регионального монополиста и это всегда, как уже говорили, ласкает слух. Кроме того, стабильный рост выручки и привлекательная дивидендная доходность. А с другой – тревожный рост краткосрочного долга, сдавливающий финансовую гибкость компании, когда денежки "стоят много денег". Тем не менее, акции в дополнение к вполне рабочей дивидендной доходности имеют хорошую долгосрочную и среднесрочную картину роста капитализации. Лис считает, что в текущей ситуации акции MRKP заслуживают внимания, но требуют осторожности. Акции включаются в основную «Инвестиционную Копилку Foxbonza».

Инфографика

Итоговый рейтинг компании: 4 из 5.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.1 из 5)

Рост выручки: Оценка 4/5. Значение: 76.14 млрд руб. (за 6м 2025), изменение: +12.2%. Расчет: (76.14 - 67.84) / 67.84 100%.

Чистая прибыль: Оценка 3/5. Значение: 11.99 млрд руб., изменение: +10.6%. Расчет: (11.99 - 10.84) / 10.84 100%.

Свободный денежный поток (FCF): Оценка 3/5. Значение: ~4.4 млрд руб. Расчет: CFO (15.14) - Capex (10.74). Примечание: Расчет упрощен, не учитывает прочие мелкие статьи инвестиционной деятельности.

Рентабельность по EBITDA (Margin): Оценка 4/5. Значение: ~34.7%. Расчет: EBITDA (26.92) / Выручка (77.51) 100%. EBITDA взята из Прим.5 (26 915 605).

Debt/EBITDA: Оценка 3/5. Значение: ~1.19. Расчет: Совокупный долг (32.07) / EBITDA (26.92). Значение за 6м, для года нужно экстраполировать.

ROA (Рентабельность активов): Оценка 3/5. Значение: ~6.3%. Расчет: ЧП (11.99) / ((193.42 + 187.54)/2) 100%.

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: ~11.7%. Расчет: ЧП (11.99) / ((105.92 + 99.67)/2) 100%.

P/S (Капитализация/Выручка): Оценка 4/5. Значение: ~0.36. Расчет: Капитализация (54.4) / Выручка за 6м2 (152.3).

P/E (Цена/Прибыль): Оценка 4/5. Значение: ~2.27. Расчет: Цена акции (0.4824) / EPS (0.106).

P/B (Цена/Балансовая стоимость): Оценка 5/5. Значение: ~0.51. Расчет: Капитализация (54.4) / СК (105.92).

Блок: Дивиденды (Средняя оценка блока: 4.3 из 5)

Прогнозируемая дивидендная доходность: Оценка 4/5. Значение: ~10.4%. Расчет: (Дивиденд на акцию (0.050215) / Цена акции (0.4824)) 100%.

Коэффициент выплат (Payout Ratio): Оценка 4/5. Значение: ~47.2%. Расчет: (Дивиденды за 2024 (5.66) / ЧП 2024 (12.0)) 100%. Приблизительно, исходя из данных отчета. Компания выплачивает около 50% ЧП.

История выплат: Оценка 4/5. Стабильные выплаты за последние годы.

Блок: Факторы роста (Средняя оценка блока: 3 из 5)

Факторы отрасли (Оценка 4/5): Отрасль является инфраструктурной основой экономики, находится под госрегулированием и поддержкой. Инвестиционные программы в модернизацию сетей – долгосрочный драйвер.

Способность менеджмента (Оценка 2/5): Менеджмент демонстрирует способность генерировать операционную прибыль. Однако резкий рост краткосрочной задолженности вызывает вопросы о качестве финансового планирования и стратегии финансирования Capex.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5)

Финансовые риски (Оценка 2/5): Высокие риски, связанные с резким увеличением краткосрочного долга и потенциальными проблемами с рефинансированием в условиях высокой ключевой ставки.

Регуляторные риски (Оценка 4/5): Тарифы регулируются государством, что ограничивает потенциальную маржу, но обеспечивает предсказуемость доходов.

Макроэкономические риски (Оценка 3/5): Зависимость от состояния российской экономики и геополитической конъюнктуры, отмеченная в самом отчете.

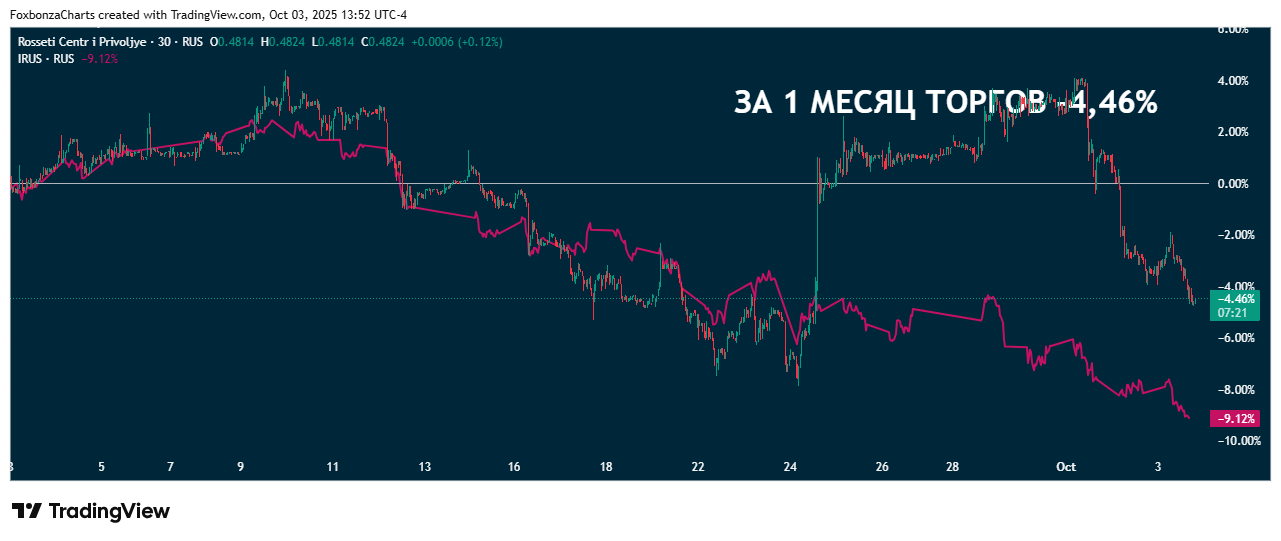

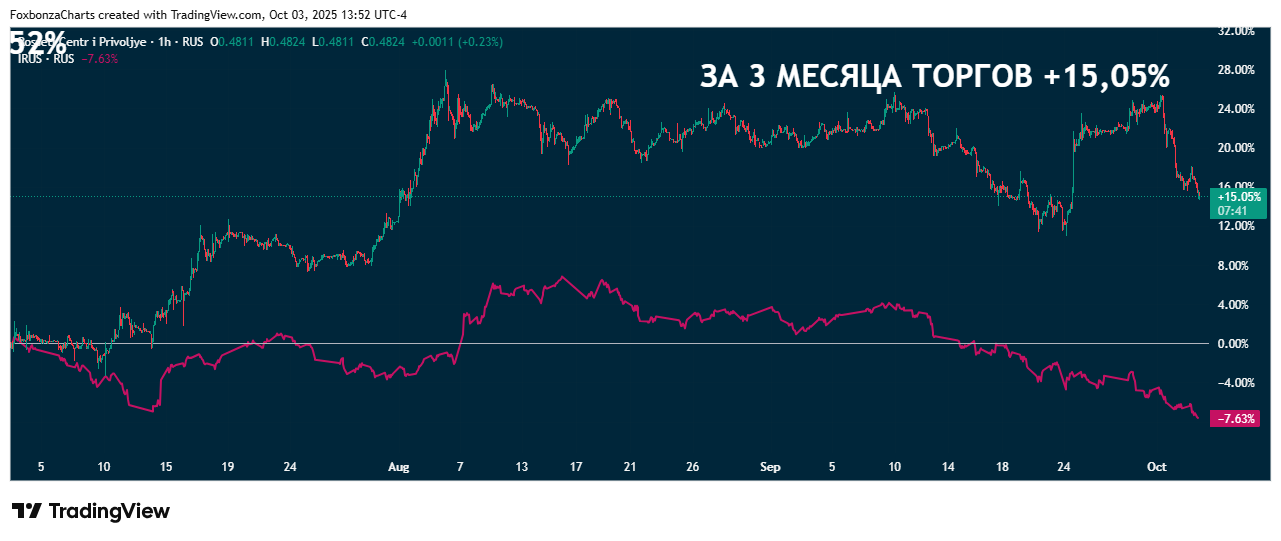

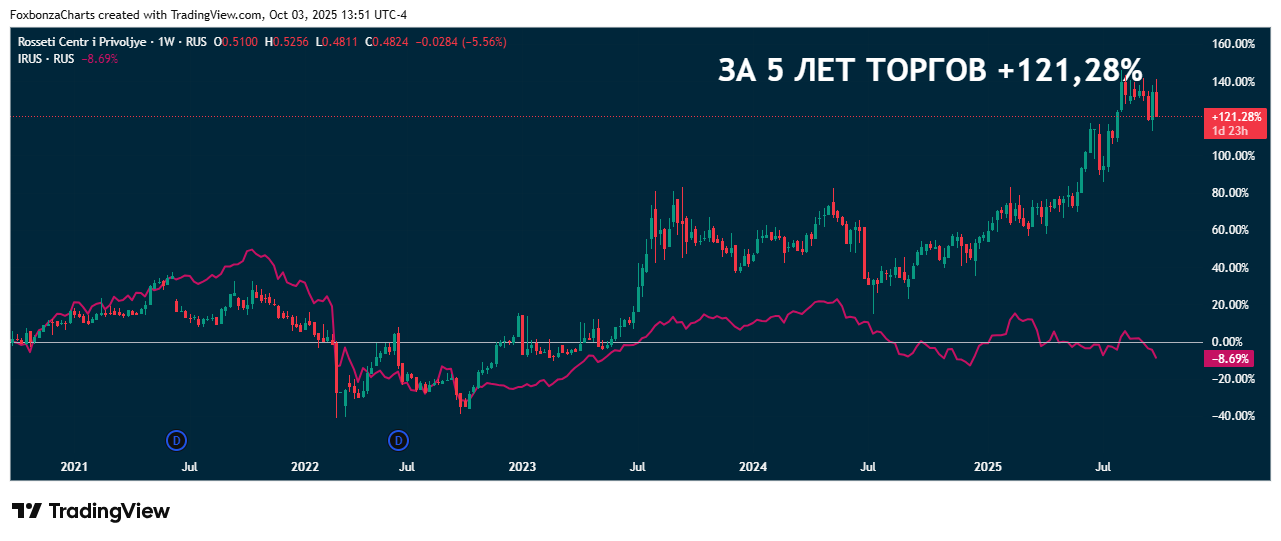

Блок: Динамика акции (Средняя оценка блока: 4 из 5)

- За 5 лет: +121.28% (Отлично!)

- За 1 год: +47.52% (Очень хорошо)

- За 3 месяца: +15.05% (Хорошо)

- За 1 месяц: -9.12% (Коррекция)

Спасибо, что дочитали до конца! Надеемся, лисий нюх не подвёл в отчетности MRKP и какие-то нюансы материала были полезны.

*Не является инвестиционной рекомендацией!

Комментарии (0)