О компании

ПАО «ВУШ Холдинг» (WUSH) — это лидер рынка кикшеринга (краткосрочной аренды электросамокатов и средств индивидуальной мобильности) в России и странах СНГ. Компания также развивает бизнес в Южной Америке и владеет интернет-магазином сопутствующих товаров. По сути, это тот самый сервис, самокаты которого все тысячу раз видели на улицах. Данные на момент публикации: Количество акций: 111 382 432 шт. Цена акции: ~79.50 руб. Капитализация: ~8 855 млн руб.

Анализ отчетности WUSH показывает компанию стоящую на перепутье. Разберемся, что в ней привлекательного, а что заставляет лисий глаз дёргаться от нервного тика.

Что нравится Лису в отчете WUSH

Сохраняющаяся рыночная позиция. Несмотря на все трудности, компания сохраняет лидирующие позиции в своей нише в РФ и СНГ. Выручка за 6 месяцев 2025 года составила 5.37 млрд руб. — это меньше, чем год назад, но все еще значительный объем, подтверждающий масштаб бизнеса.

Значительный объем денежных средств. На счетах и в эквивалентах у компании на конец периода было 2.45 млрд руб. Это создает некий буфер прочности для решения текущих операционных проблем и обслуживания долга.

Доступ к кредитным линиям. По состоянию на 30 июня 2025 года у компании были неиспользованные кредитные линии на сумму 4.73 млрд руб. (на конец 2024 года — 2.43 млрд руб.). Это говорит о том, что банки, хоть и с опаской, но еще верят в бизнес-модель.

Что настораживает в отчетности WUSH

Огромный убыток. Чистый убыток за полгода составил 1.89 млрд рублей, тогда как за аналогичный период 2024 года была прибыль в 259 млн руб. Компания не просто не заработала — она сожгла огромные деньги.

Взрывной рост долговой нагрузки. Совокупные кредиты, займы и обязательства по аренде выросли до 15.3 млрд руб. против 13.9 млрд руб. на конец 2024 года. При этом собственный капитал за полгода сократился более чем на треть — с 7.3 до 4.7 млрд руб., в основном из-за убытка. Соотношение долга к капиталу стало пугающим.

Отрицательная маржинальность. Валовая прибыль рухнула до 502 млн руб. с 2.34 млрд руб. год назад. Операционная деятельность принесла убыток в 609 млн руб. против прибыли в 1.55 млрд руб. Компания объясняет это плохой погодой, регуляторными мерами и сбоями в геолокации, но масштаб падения прибыльности беспрецедентен.

Проблемы с денежными потоками. Чистый денежный поток от операционной деятельности составил всего 207 млн руб., а от инвестиционной — отрицательные 2.23 млрд руб. (капитальные затраты). Компания активно занимает, чтобы заткнуть дыры в операционке и финансировать инвестиции.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли менеджмент ВУШ Холдинг (WUSH) вернуть компанию к прибыльности до конца 2025 года, или нас ждут новые негативные сюрпризы?

Вывод

На основании анализа отчетности ПАО «ВУШ Холдинг» (WUSH) становится ясно: компания переживает глубокий кризис прибыльности на фоне агрессивного роста долга. Показатели рентабельности и денежных потоков вызывают серьезные опасения. Несмотря на лидерство на рынке и наличие денежной подушки, текущие риски многократно перевешивают потенциальные возможности. Акции WUSH не включаются в Инвестиционную Копилку Foxbonza. Однако лис будет держать этот актив в своей «Коллекции». В одной из статей на сайте foxbonza.ru с остервенением рассказывалось о том, как потенциально привлекательно выглядят акции из числа новой "платформенной" экономики. WUSH - один из представителей. Компания-платформа нового транспорта индивидуальной мобильности. Появившись на свет легкие аккумуляторы и электромоторы постепенно изменят облик современных городов. Но, пока у компании не получается взять высоту с первой попытки. Возможно возьмёт с другой. А возможно, насыщать транспортные системы городов средствами мобильности будут уже другие компании. Поживём - увидим. Понятно одно - электросамокаты полностью остановить уже не получится.

Инфографика

Итоговый рейтинг компании: 2.2 из 5.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 1.8/5)

Рост выручки: Оценка 2/5. Значение: 5.37 млрд руб. (6м2025), изменение: -14.75%. Расчет: (5.37 - 6.30) / 6.30 100%.

Чистая прибыль: Оценка 1/5. Значение: -1.89 млрд руб., изменение: -831.6%. Расчет: (-1.89 - 0.26) / 0.26 100%.

Свободный денежный поток (FCF): Оценка 1/5. Значение: -2.02 млрд руб. Расчет: CFO (207.19) - Capex (2,255.47 + 155.98) ≈ -2,204.26.

Рентабельность по EBITDA (Margin): Оценка 2/5. Значение: -11.3%. Расчет: EBITDA / Выручка 100%. (Операц. убыток 608.6 + Амортизация 1343.8) / 5368.8 100% = 735.2 / 5368.8 100% ≈ 13.7%. Прим.: В отчете указан показатель EBITDA кикшеринга (1006.3), но для консолидированной оценки используем расчетный.

Debt/EBITDA: Оценка 1/5. Значение: >20 (отрицательный). Расчет: Совокупный долг (Кр. + Долг. кредиты 13,978) / EBITDA (735.2). При отрицательной EBITDA мультипликатор не рассчитывается и оценивается в 1 балл.

ROA (Рентабельность активов): Оценка 1/5. Значение: -8.6%. Расчет: Чистая прибыль (-1,892.95) / Средняя величина активов ((21,944.14 + 21,919.44)/2) ≈ -1,892.95 / 21,931.79 100%.

ROE (Рентабельность собственного капитала): Оценка 1/5. Значение: -31.4%. Расчет: Чистая прибыль (-1,892.95) / Средний собственный капитал ((4,656.91 + 7,279.17)/2) ≈ -1,892.95 / 5,968.04 100%.

ROIC (Рентабельность инвестированного капитала): Оценка 1/5. Значение: Отрицательный. Расчет: NOPAT (принимаем равным Операц. убытку -608.6) / Инвестированный капитал (Собств. кап. 4,656.91 + Долгоср. долг 14,022.44) ≈ -608.6 / 18,679.35 100% ≈ -3.3%.

P/S (Капитализация/Выручка): Оценка 3/5. Значение: 0.82. Расчет: Капитализация (8,855) / Годовая выручка (5,368.8 2) = 8,855 / 10,737.6 ≈ 0.82.

P/E (Цена/Прибыль): Оценка 1/5. Значение: Отрицательный. Расчет: Не применим из-за убытка.

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: 1.90. Расчет: Рыночная капитализация (8,855) / Собственный капитал (4,656.91) ≈ 1.90.

EV/EBITDA (Enterprise Value/ EBITDA): Оценка 1/5. Значение: Отрицательный. Расчет: EV (Капит. 8,855 + Чистый долг ~11,527) / EBITDA (735.2) ≈ 20,382 / 735.2 ≈ 27.7. Прим.: Высокое значение, но из-за отрицательной динамики и убытков оценка низкая.

Блок: Дивиденды (Средняя оценка блока: 1/5)

Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: ~0%. Расчет: В условиях колоссального убытка выплата дивидендов маловероятна.

Коэффициент выплат (Payout Ratio): Оценка 2/5.

- Если показатель «Чистый долг / EBITDA» не более 1,5x: выплата составляет 50%

- Если показатель «Чистый долг / EBITDA» более 1,5x, но не более 2,5х: выплата составляет 25%

- Если показатель «Чистый долг / EBITDA» более 2,5x: выплата не осуществляется

История выплат: Оценка 2/5. Полноценная дивидендная история для анализа отсутствует. Последняя выплата по итогам 9 месяцев 2024 года.

Блок: Факторы роста (Средняя оценка блока: 2/5)

Факторы отрасли: Оценка 3/5. Отрасль микромобильности и шеринга перспективна в долгосрочной перспективе, особенно в крупных городах. Однако в России она сталкивается с регуляторными преградами и сильной сезонностью.

Способность менеджмента: Оценка 1/5. Действия менеджмента в отчетном периоде (наращивание долга при падении выручки и прибыли) вызывают вопросы. Заявления о мерах по оптимизации пока не подкреплены финансовыми результатами.

Блок: Оценка рисков (Средняя оценка блока: 2/5)

Финансовые риски: Оценка 1/5. Чрезвычайно высокие. Гигантская долговая нагрузка и отрицательная рентабельность создают риск технического дефолта или необходимости реструктуризации.

Операционные риски: Оценка 3/5. Высокие. Сезонность бизнеса, зависимость от погоды, регуляторное давление в городах присутствия.

Макроэкономические риски: Оценка 2/5. Высокие. Санкционное давление, ограниченный доступ к международным рынкам капитала, волатильность курса рубля.

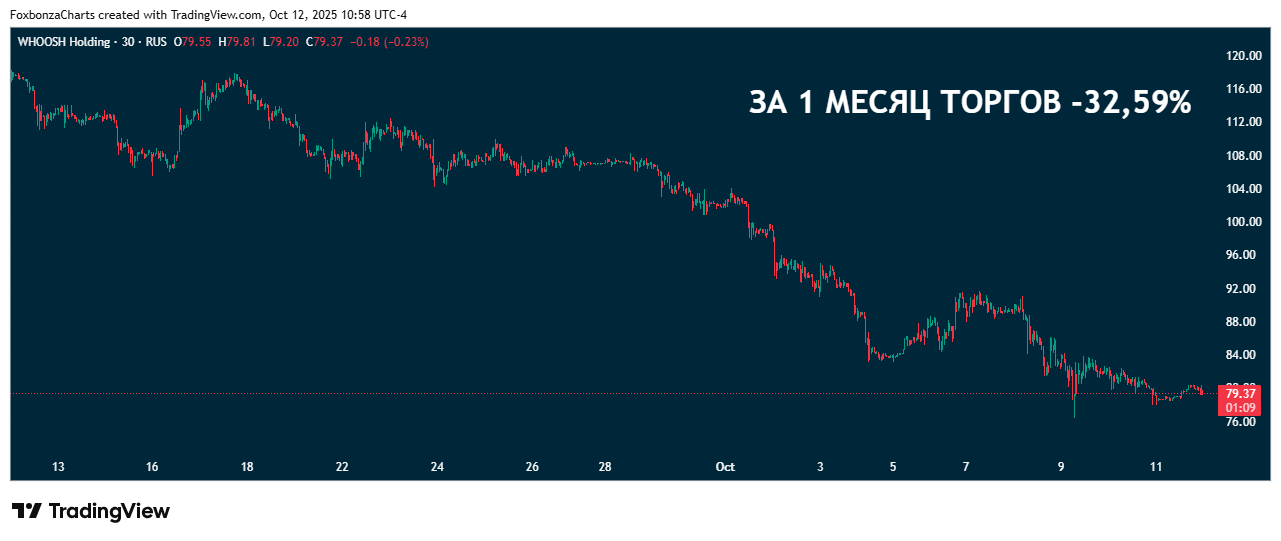

Блок: Динамика акции (Средняя оценка блока: 2/5)

- За 2 года: -66.70%

- За 6 месяцев: -57.91%

- За 3 месяца: -43.04%

- За 1 месяц: -32.59%

Акции демонстрируют устойчивый нисходящий тренд, что полностью коррелирует с ухудшением фундаментальных показателей.

Спасибо, что дочитали до конца!

Не является инвестиционной рекомендацией!

Комментарии (0)