Положительные факты:

Рост выручки на 1% в I квартале 2025 года, превышение прогнозов по чистой прибыли (660 млрд руб. против ожидаемых 487 млрд руб.).

Снижение долговой нагрузки: Debt/EBITDA сократился до 1.68x (оптимальный уровень).

Сильный свободный денежный поток (FCF): 273 млрд руб. (+32% к I кварталу 2024 года).

Успешные проекты: поставки газа в Китай достигли 100 млрд куб. м, планируется расширение газоперерабатывающих мощностей.

Отрицательные факты:

Снижение EBITDA на 7% из-за курсовых разниц и налоговых изменений.

Ограниченный рост выручки (1%) на фоне нисходящей динамики цен на нефть.

Высокая волатильность акций из-за геополитических рисков и санкций.

Отказ от дивидендных выплат по результатам 2024 года.

Финансовая устойчивость и рост:

Рост выручки (CAGR): 1% за I квартал 2025 года. Стабильность: умеренная, с учетом внешних рисков.

Рентабельность (EBITDA Margin): 30% (средний уровень для отрасли). Давление на маржу из-за налогов и курсовых разниц.

Свободный денежный поток (FCF): 273 млрд руб. Достаточен для дивидендов и инвестиций. Оценка: 4 из 5.

Долговая нагрузка:

Debt/EBITDA: 1.68x (оптимально <3x). Безопасный уровень, тенденция к снижению. Оценка: 4 из 5.

Дивидендная привлекательность:

Дивидендная доходность (Dividend Yield): 0%. Оценка: 2 из 5.

Рыночные мультипликаторы:

P/E: 3.5 (ниже аналогов).

P/B: 0.6 (недооценка). Оценка: 4 из 5.

Прогнозы и риски:

Консенсус прогноз: Целевая цена +15% от текущей (потенциал роста).

Бета коэффициент: 1.2 (умеренная волатильность).

Риски: Санкции, зависимость от цен на газ. Оценка: 3 из 5.

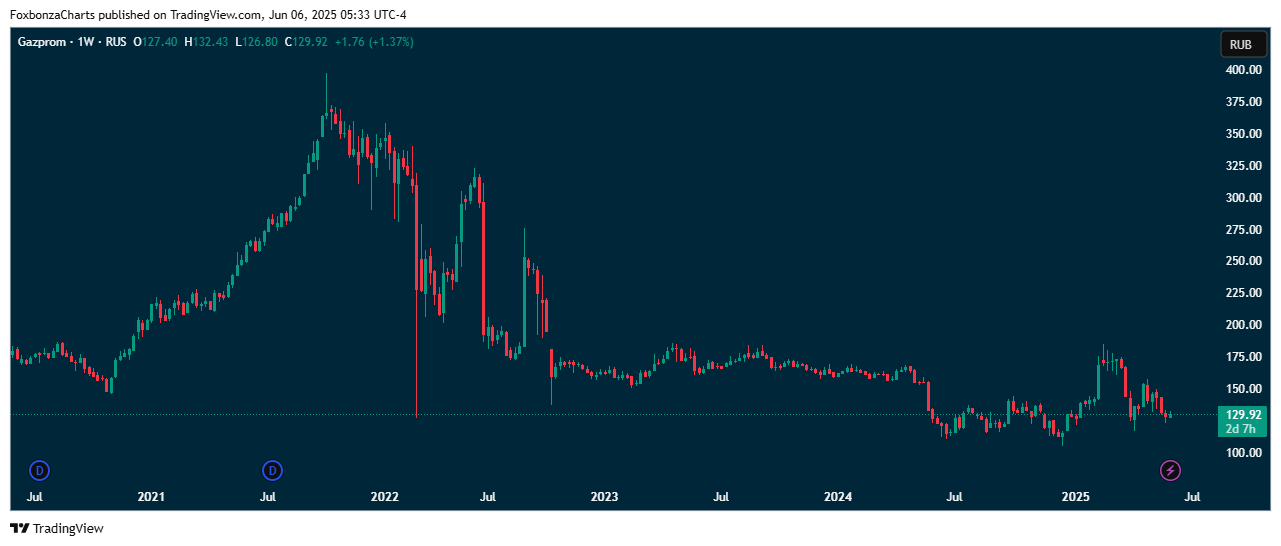

Траектория цены акций:

1 год: +4%.

5 лет: -26%.

Вывод о включении акции в портфель Foxbonza:

Рекомендация: Включить в инвестиционный портфель Фоксбонза.

- Высокий FCF и низкий Debt/EBITDA обеспечивают финансовую устойчивость.

- Потенциал роста за счет новых проектов (Китай, Дальний Восток).

- Дивидендная доходность отсутствует.

- Большая зависимость от геополитической повестки.

Итоговый балл: 3.8 из 5. Включить в инвестиционный портфель акций Foxbonza.

Комментарии (0)