Как уже было замечено и с удовольствием повторяется: В квартале 2025 года общая выручка группы достигла 12 586 млн руб., увеличившись на +35% год к году. Сопоставимая выручка (LFL) выросла на +15.5%, демонстрируя крепкую органику.

Органический рост — это увеличение выручки, прибыли или аудитории компании за счет собственных внутренних ресурсов, повышения эффективности и развития продуктов, без слияний, поглощений. Это естественное развитие бизнеса, основанное на улучшении качества продукции, лояльности клиентов

Особенно Лиса взбодрил рост выручки амбулаторных клиник в регионах — в 2.3 раза, до 2 880 млн руб. Лис носом разрыл и преподносит на блюде, что ключевыми драйверами стали услуги Родовспоможения (выручка +40.8% в Москве), ЭКО и высокомаржинальная Стационарная помощь.

Динамика к тому же обусловлена успешной интеграцией 21 клиники «Эксперт», открытием новых объектов и ростом среднего чека практически по всем направлениям. Например, в московских госпиталях средний чек по родам вырос на 16.8% (как говорится - попробуй надень коньки и повтори! Если сможешь!). Компания активно инвестирует в развитие: капитальные затраты за квартал составили 2.2 млрд руб., включая покупку здания под новый госпиталь в Москве за 2.4 млрд руб.

При этом группа не пользуется заемным финансированием и сохраняет прочную денежную позицию.

Связь с рынком требует внимания

На фоне сильных операционных результатов акции MDMG демонстрируют боковую динамику с умеренной волатильностью в краткосроке. На недельном и месячном графиках цена колеблется вблизи цены акций MDMG 1 520 руб., не проявляя явного тренда. Но, никакой аналогии с болтанием в проруби. Так как, годовой и пятилетний отрезки показывают, что бумаги находятся в долгосрочном восходящем канале. Но в краткосрочной перспективе, всё же наблюдается, что акции MGMG консолидируются. Рынок, судя по всему, уже учел ожидания высоких результатов, а также дивидендные выплаты (более 60% чистой прибыли). Текущее затишье в котировках может смениться движением после новостей или отчетности Медикал Групп о начале реконструкции нового госпиталя в Москве или новых сделках M&A.

Резюме по отчетности

Отчет подтверждает статус MDMG как лидера рынка с агрессивной, но финансово дисциплинированной стратегией роста. Рекордная выручка и расширение географии закладывают основу для будущей финансовой отчетности. Однако Лис намерен и дальше разнюхивать, как скажется на марже высокий уровень капзатрат, и прохождение интеграции приобретений. Но, самое главное, рост может притормозить снижение маржи из-за роста доли региональных отделений, где маржа будет меньше в сравнении с ценообразованием в крупнейших мегаполисах. Следующими важными катализаторами могут стать данные по загрузке нового родильного отделения в «Лапино» и прогресс по строительству многопрофильного госпиталя в Москве.

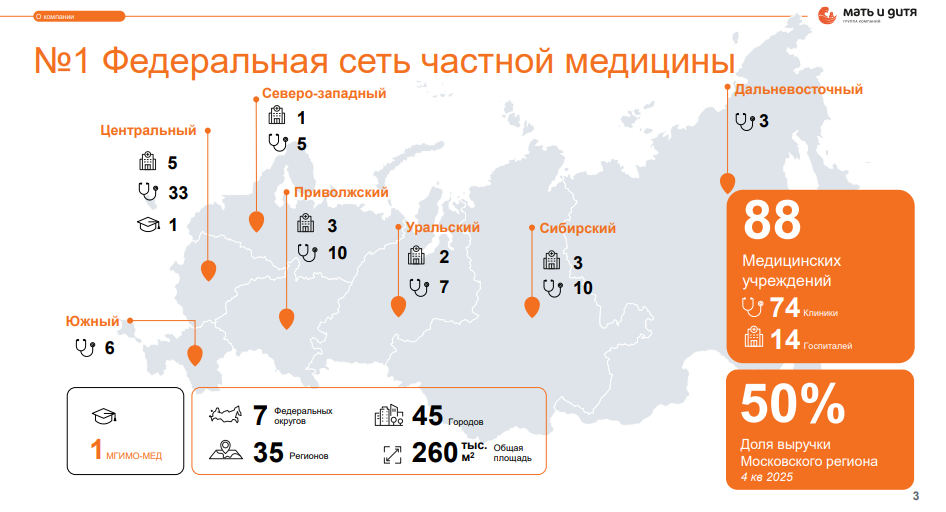

Инфографика

Благодарим за внимание к материалу. Ваш ручной лис Foxbonza. Не является инвестиционной рекомендацией!

Комментарии (0)