Финансовая устойчивость и рост

- Рост выручки: +32.5% г/г в 1К 2025 (5.7 млрд ₽ vs 4.3 млрд ₽ в 1К 2024). Стабильность: низкая (в 1К 2024 убыток 6.5 млрд ₽).

- Свободный денежный поток (FCF): Операционный поток +2.8 млрд ₽, но большие выплаты по долгам (-17.6 млрд ₽). Недостаточен для дивидендов.

Рейтинг: 2/5 (риски перевешивают рост).

Долговая нагрузка

- Debt/EBITDA : Чистый долг/EBITDA >5x (высокий риск).

Комментарий: 94% долга — перед связанными сторонами (дочерние общества). Рефинансирование возможно, но зависимость от группы — риск.

Рейтинг: 1/5 (критическая нагрузка).

Дивидендная привлекательность

- Dividend Yield: 0% (дивиденды не выплачиваются с 2020 года).

- Payout Ratio: Неприменимо.

- Стаж выплат: Прерван в 2020 году.

Рейтинг: 1/5 (отсутствие выплат).

Рыночные мультипликаторы

- P/E : ~8.5x (прибыль 2.2 млрд ₽, капитализация ~18.7 млрд ₽). Ниже аналогов металлургии.

- P/B : ~0.5x (капитал 8.8 млрд ₽ vs капитализация). Недорогая оценка, но из-за долгов.

Рейтинг: 3/5 (низкая оценка, но оправдана).

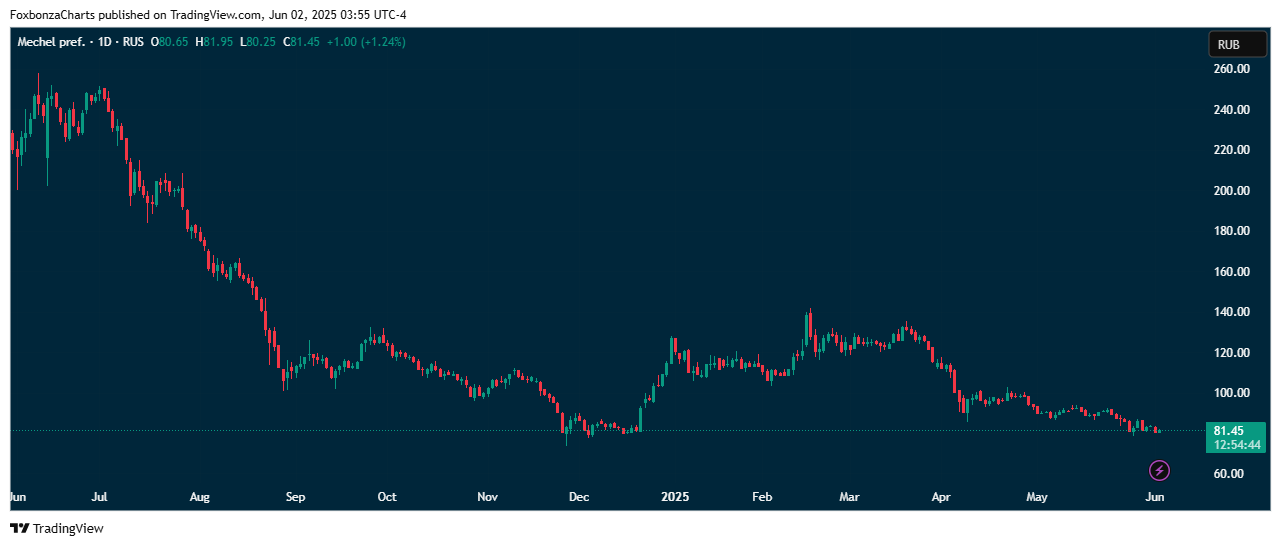

Траектория цены акций

- 5 лет: +10%.

- 1 год: -64%.

Рейтинг: 2/5 (долгосрочный однозначно отрицательный результат, если учесть инфляцию).

Вывод foxbonza.ru:

Не включать в портфель.

- Риски: Гигантский долг (183.8 млрд ₽), отсутствие дивидендов, падение добычи угля (-27% кв/кв).

- Плюсы: Рост выручки и прибыли в 1К 2025, низкий P/B.

Дополнительно:

- Производственные данные:

- Добыча угля: 2.1 млн тонн (-17% г/г, -27% кв/кв).

- Продажи коксующегося угля: +14% кв/кв (1.1 млн тонн).

- Чугун: +5% кв/кв, сталь: +2% кв/кв.

- Собрание акционеров: 27 июня 2025 года. Дивиденды маловероятны (убыток 37.1 млрд ₽ за 2024 год).

Итоговый рейтинг: 2/5 (только для спекулятивных инвесторов. Не подходит для инвестиционного портфеля foxbonza.ru).

Комментарии (0)