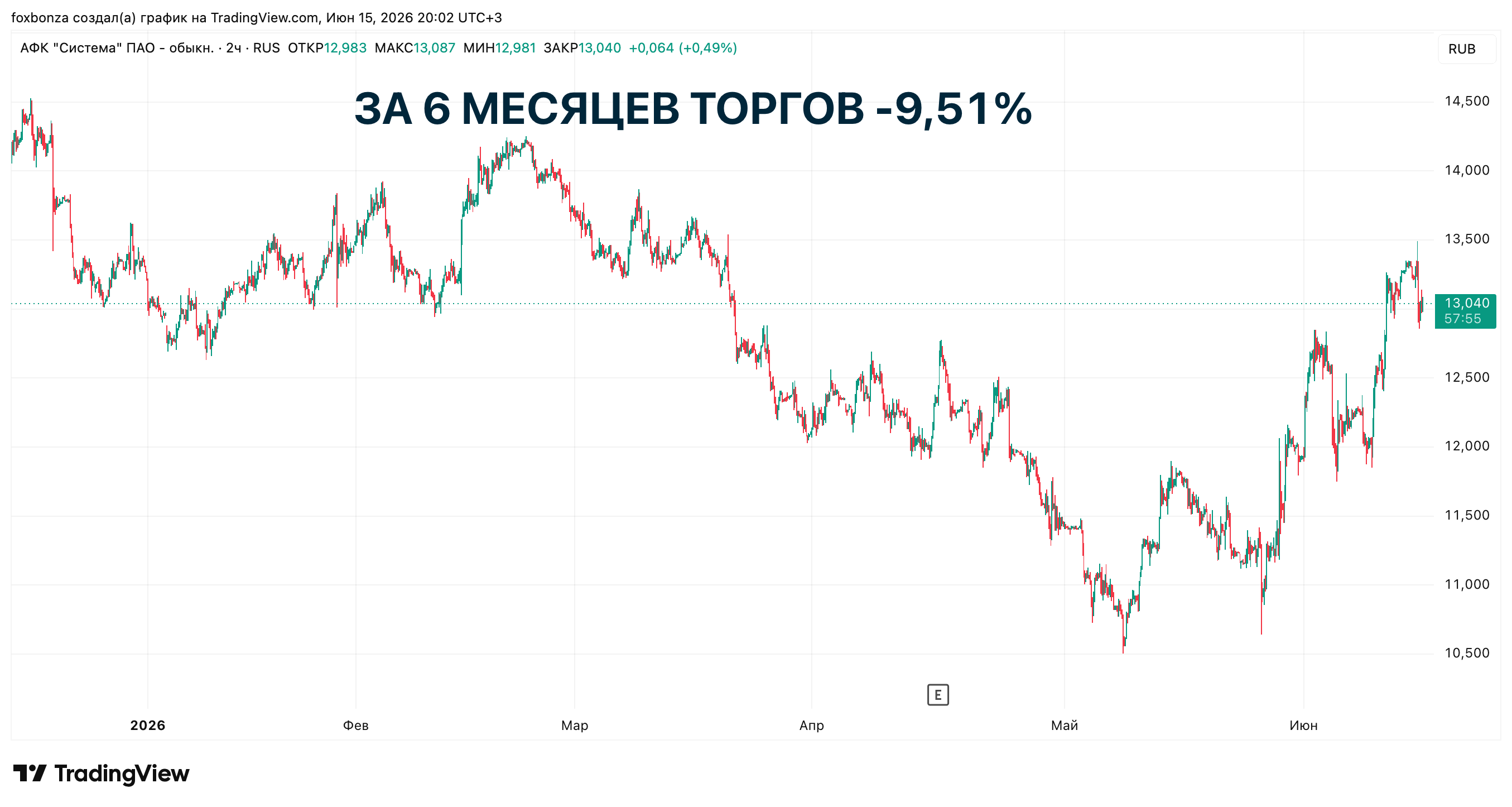

Главная новость отчетности АФК «Система» (AFKS)

Очередной парадокс: консолидированная группа АФК «Система» (AFKS) МСФО терпеливо терпит чистый убыток в 232,5 млрд руб. за 2025 год (против убытка 11,8 млрд руб. годом ранее), головное же ПАО по РСБУ в 1 кв. 2026 демонстрирует рост выручки почти вдвое (+94%, до 1,9 млрд руб.).

Но, этот рост помог мало: управленческие расходы (1,19 млрд руб.) и проценты по долгу (20,3 млрд руб.) превратили потенциальную прибыль в чистый убыток головной компании в 8,7 млрд руб. — это разворот от прибыли 12,6 млрд руб. годом ранее.

Ключевые мультипликаторы АФК «Система» (AFKS)

- Выручка РСБУ за 1 кв. 2026 выросла до 1,9 млрд руб., но дивиденды от дочек (именно они составляют основу этой выручки) оказались копейками по сравнению с процентными расходами. Последние достигли 20,3 млрд руб. за квартал — это в 5,5 раза больше, чем проценты к получению (3,66 млрд руб.). Поступления от участия в капиталах дочерних обществ (1,9 млрд руб.) покрывают менее 10% от процентных платежей. Финансовая модель головной компании завязана на транзите капиталов от дочек, но вся ликвидность уходит на обслуживание долга. Итог: чистый убыток 8,7 млрд руб. за квартал и отрицательный оборотный капитал в размере 246 млрд руб. (краткосрочные обязательства превышают оборотные активы).

- По МСФО группы картина не лучше: OIBDA за 2025 год снизилась до 306 млрд руб. (с 316 млрд), а отношение чистого долга к OIBDA выросло до 4,34x (с 3,83x).

- Коэффициент покрытия процентов (ICR) упал ниже 0,5, то есть операционной прибыли не хватает даже на уплату процентов — группа живет за счет роста долга, а не за счет прибыли.

- Разовым событием стала продажа портфеля облигаций через ЗПИФ на 156 млрд руб., но это лишь перекладывание активов между карманами.

Вердикт Лиса по АФК «Система» (AFKS)

Лис фиксирует нюхом: холдинг балансирует на грани. Откуда же берутся деньги? Три источника — и два из них «костыли».

- Первое: залог лучшего актива. В мае 2026 года Сбербанк открыл кредитную линию на 105 млрд руб. под акции МТС.

- Второе: новые долги. В феврале-марте 2026 года холдинг размещал цифровые финансовые активы и облигации с плавающей ставкой (18-20% годовых), фактически занимая под бешеный процент, чтобы отдать старые долги.

- Третье (и главное ожидание рынка): продажа пакета OZON за 285-340 млрд руб., что почти равно долгу самого корпоративного центра (368 млрд руб.).

Сколько можно так работать? Горизонт — «до первой крупной оферты или до закрытия сделки по OZON». При сохранении высокой ключевой ставки через 6-12 месяцев денег может не хватить даже на залоговую поддержку. Банкрот ли холдинг? Юридически — нет, активы (акции МТС, Эталона и пр.) позволяют перезакладываться. Экономически — на грани. Это классический случай «слишком большой, чтобы рухнуть за день, но слишком больной, чтобы чувствовать себя хорошо». Модель «уплати проценты — займи новое — заложи МТС» ведет к медленному, но верному потреблению капитала.

Лис изменит «фырканье» на одобрение только при одном из двух сценариев: либо продажа OZON по хорошей цене с последующим радикальным сокращением долга, либо как минимум два квартала подряд устойчивого положительного операционного денежного потока без новой залоговой эмиссии. Пока ни того, ни другого нет.

Комментарии (0)