О компании

ПАО "Дальневосточная энергетическая компания" (DVEC) — ключевой игрок на рынке электроэнергии Дальнего Востока, выполняющий функции гарантирующего поставщика. Основная деятельность — покупка и продажа электроэнергии и мощности на оптовом и розничном рынках. Компания занимает монопольное или доминирующее положение в своем регионе, что с одной стороны обеспечивает учредителям стабильный поток выручки, а с другой — делает ее зависимой от государственного регулирования тарифов. Данные на момент публикации: Количество выпущенных акций: 17 223 107 804 шт. Цена акции: 1 700 руб. Капитализация компании: 29 279 млн руб.

Что нравится Лису в отчете DVEC

Единовременная щедрость. По итогам 2024 года собрание акционеров приняло решение о выплате дивидендов в размере 2 804 млн руб. Для инвесторов, владевших бумагами на тот момент, это обеспечило дивидендную доходность около 7,91%.

Стабильная прибыльность. Несмотря на внешние вызовы, компания сохраняет прибыльность. Чистая прибыль за 9 месяцев 2025 года составила 2 198.3 млн руб. Рентабельность по EBITDA (Margin) остается положительной на уровне 3,9%, что для регулируемого сектора можно всё же считать приемлемым результатом.

Низкая долговая нагрузка. Мультипликатор Debt/EBITDA находится на комфортном уровне 0,25, что свидетельствует о минимальных рисках, связанных с обслуживанием долга. Компания не перегружена займами.

Что настораживает лисий хвост в отчетности DVEC

Обвальное падение выручки. Снижение выручки на 16,8% за 9 месяцев 2025 года по сравнению с аналогичным периодом прошлого года: со 118 354 млн руб. до 98 425 млн руб. Это серьезно бьет по фундаментальной оценке Лисом данной компании.

Сокращение денежной подушки и отсутствие дивидендной истории. Остаток денежных средств и эквивалентов за 9 месяцев 2025 года сократился более чем в 3 раза: с 4 011.7 млн руб. до 1 218.3 млн руб. Выплата дивидендов за 2024 год внесла свой вклад в это сокращение. Ключевой момент: эта выплата пока является единичным событием. За предыдущие периоды дивиденды не выплачивались, что не позволяет говорить о сложившейся дивидендной истории и отнюдь не делает будущие выплаты предсказуемыми.

Высокая дебиторская задолженность. Хотя она и снизилась, сумма все еще огромна — 13 745.9 млн руб. на 30.09.2025. Есть риск обесценивания и существует зависимость от дисциплины контрагентов. Всё это не голословно и подтверждается созданием солидного резерва по сомнительным долгам (3 744.4 млн руб).

Ответьте на вопрос в Telegram: Как вы думаете, станет ли выплата дивидендов за 2024 год для ПАО "ДЭК" (DVEC) началом новой политики или останется разовой акцией на фоне падающей выручки?

Вывод

На основании анализа, акции ПАО "ДЭК" (DVEC) демонстрируют противоречивую картину. Но, Лису к этому не привыкать! С одной стороны, компания прибыльна, имеет низкий долг и взбодрила внимание к себе разовой дивидендной выплатой. С другой стороны, существенное падение выручки, сокращение денежного потока, отсутствие устойчивой дивидендной истории и высокая дебиторская задолженность навешивают на DVEC существенные риски. Акции DVEC не включаются в "Инвестиционную Копилку Foxbonza" из-за высоких операционных рисков и непредсказуемости дивидендных потоков.

Инфографика

Итоговый рейтинг компании: 2.6 из 5.

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

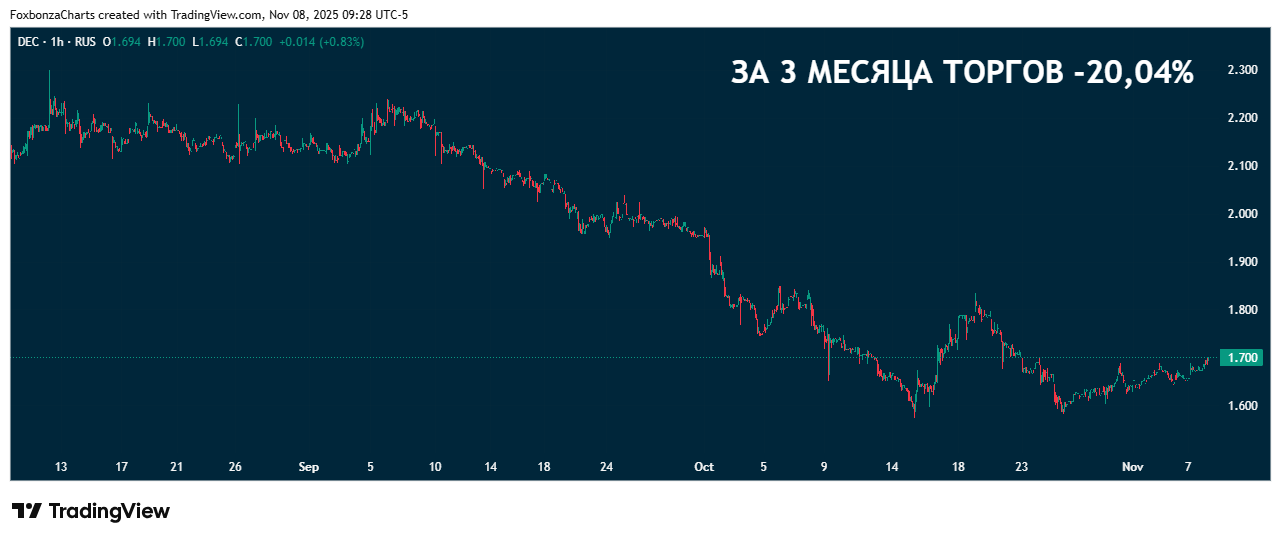

Вся существенная доходность в капитализации бумаги заключена во второй половине 2024 года. После произведённых выплат интерес рынка к бумаге пока только падает.

- За 5 лет: +98.37%

- За 1 год: -31.56%.

- За 3 месяца: -20.04%.

- За 1 месяц: -7.15%.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 2.4 из 5)

Рост выручки: Оценка 1/5. Значение: 98 425 млн руб. (за 9 мес. 2025), изменение: 16.8%. Расчет: (98,424,612 118,354,113) / 118,354,113 100%.

Чистая прибыль: Оценка 3/5. Значение: 2 198 млн руб. (за 9 мес. 2025), изменение: 17.0%. Расчет: (2,198,274 2,647,083) / 2,647,083 100%.

Свободный денежный поток (FCF): Оценка 1/5. Значение: 2 373 млн руб. (за 9 мес. 2025). Расчет: CFO (1,204,391) Capex (1,411,976) = 207,585. Примечание: FCF от операций и инвестиций отрицательный, общий поток резко отрицателен.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 3.9%. Расчет: EBITDA (3,844,736) / Выручка (98,424,612) 100%. EBITDA = Прибыль до налогообложения (3,006,558) + Проценты к уплате (95,179) Проценты к получению (572,997) + Амортизация (1,315,996 ~ оценка по изменению ОС и НМА) ≈ 3,844,736.

Debt/EBITDA: Оценка 5/5. Значение: 0.25. Расчет: Совокупный долг (745,815) / EBITDA (3,844,736). Долг = Долгосрочные (606,044) + Краткосрочные (139,771) заемные средства.

ROE (Рентабельность собственного капитала): Оценка 2/5. Значение: 10.5%. Расчет: Чистая прибыль (2,198,274) / Средний собственный капитал ((20,648,853 + 21,321,280)/2) 100%.

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: 1.42. Расчет: Капитализация (29,279 млн) / Собственный капитал (20,649 млн).

P/E (Цена/Прибыль): Оценка 1/5. Значение: 22.3. Расчет: Цена акции (1.7 руб) / EPS (0.076 руб). EPS = Чистая прибыль (2,198,274 тыс. руб) / Колво акций (17,223,108 тыс. шт) = 0.1276 руб. за 9 мес. Годовой EPS ~ 0.17 руб. P/E (годовой) = 1.7 / 0.17 ≈ 10.0 (Оценка 3/5). В расчете используется прибыль за 9 месяцев.

Блок: Дивиденды (Средняя оценка блока: 2.3 из 5)

Прогнозируемая дивидендная доходность: Оценка 4/5. Значение: 7.91%. Расчет: (Дивиденд на акцию (0.1667 руб.) / Цена акции (1.7 руб.)) 100%.

Коэффициент выплат (Payout Ratio): Оценка 2/5. Значение: ~127% (от прибыли за 9 мес. 2025 г.). Выплата составила 2 804 млн руб. при чистой прибыли за 9 мес. 2 198.3 млн руб. Платеж превышает последнюю отчетную прибыль.

История выплат: Оценка 1/5. Выплата за 2024 год является единичным событием. За другие периоды выплат не было, устойчивой дивидендной истории нет.

Блок: Факторы роста (Средняя оценка блока: 2 из 5)

Факторы отрасли: Оценка 3/5. Энергетика — базовая, регулируемая отрасль. Стабильный спрос, но ограниченный потенциал роста изза государственного контроля над тарифами. Развитие Дальнего Востока может дать умеренный импульс.

Эффективность менеджмента: Оценка 1/5. Решение о крупной выплате при отсутствии истории и на фоне падения выручки ставит под сомнение стратегическую последовательность руководства.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5)

Операционные риски: Оценка 2/5. Высокая зависимость от регулирования тарифов и дисциплины платежей контрагентов (огромная "дебиторка").

Макроэкономические риски: Оценка 3/5. Стандартные для российской экономики.

Отраслевые риски: Оценка 4/5. Низкие, отрасль стабильна.

Финансовые риски: Оценка 3/5. Низкий долг — плюс, но рискованная политика распределения денежных потоков (разовые крупные дивиденды vs инвестиции) — минус.

Спасибо, что дочитали до конца! Не забываем, что прошлые результаты не гарантируют повторения их в будущем.

*Материал не является инвестиционной рекомендацией!

Комментарии (0)