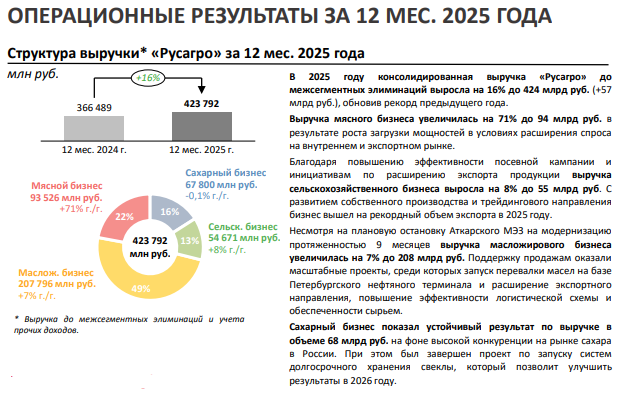

О компании

ПАО Группа Русагро (RAGR) — публичная головная компания крупного российского агропромышленного холдинга. Согласно отчетности за 9 месяцев 2025 года, в связи с применением Указа Президента №73, компания не раскрывает выручку и связанные с ней расходы по обычным видам деятельности. Фактически, данное ПАО выступает в роли финансового ядра группы: численность персонала 2 человека, основная деятельность — управление активами и финансирование дочерних предприятий. Данные на момент публикации: Количество выпущенных акций: 958 749 600, Цена акции: 127,74 руб. Капитализация компании: 122 440 млн рублей (122,4 млрд руб).

Что нравится Лису в отчете Русагро

Финансовая крепость бизнеса. Чистые активы (капитал) выросли до 6 710 млрд руб. Основу составляют денежные средства и эквиваленты в колоссальные 1 885 млрд руб. и финансовые вложения на 2 125 млрд руб.

Компания практически не пользуется заемным финансированием. Совокупные обязательства — лишь 44,3 млн. руб. Соотношение чистого долга к EBITDA — отрицательное.

Прибыль. За 9 месяцев 2025 года чистая прибыль составила 353,8 млн руб.

Что настораживает лисий хвост по отчетности RAGR

Главный риск — непрозрачность. Режим нераскрытия (Указ №73) лишает любопытного инвестора ключевых инструментов анализа: рентабельности, динамики операционных расходов, эффективности бизнеса.

Виден спад. Чистая прибыль за 9 месяцев 2025 упала на 85% по сравнению с аналогичным периодом 2024 года (с 2 391,5 млн руб. до 353,8 млн руб.).

Дивидендные перспективы тоже в тумане. За 9 месяцев 2025 года дивиденды не начислялись, прогноз по итогам года — нулевой.

Взгляд в будущее акций RAGR

Будущее цены акций ПАО Группа Русагро целиком зависит от стратегии холдинга и изменения регуляторного фона. Компания обладает хорошим финансовым ресурсом. Лисий нюх подсказывает: ключевой драйвер — это не операционные успехи (которые, присутствуют), а корпоративные действия. Будет ли эта денежная масса направлена на дивиденды, выкуп акций или масштабные инвестиции? Ответа пока на это нет. Инвестиции (Capex) на уровне ПАО минимальны, всё развитие скрыто на уровне дочерних компаний.

Ответьте на вопрос в Telegram: стоит ли сейчас покупать эту акцию RAGR или нет, как вы считаете?

Вывод по анализу Русагро RAGR

На основании анализа можно сделать вывод: ПАО Группа Русагро (RAGR) — это финансово устойчивая компания, чьи внутренние операционные процессы скрыты от инвестора. Её акции RAGR — это ставка на финансовую ресурсную базу и будущие корпоративные действия холдинга, а не на операционный рост. Динамика видимой прибыли резко негативна, дивидендные ожидания нулевые. В связи с высокой информационной непрозрачностью и отсутствием видимых катализаторов роста цены акций в отчете, акции RAGR не включаются в Инвестиционную Копилку Foxbonza. Лис будет ждать годовую отчетность и более менее внятную ситуацию с дальнейшими действиями в отношении фондов компании.

Инфографика

Итоговый рейтинг компании ПАО Группа Русагро (RAGR): 3 из 5.

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

- За 5 лет: Рост примерно 0.69% (по графику).

- За 1 год: Падение около 18.63%.

- За 3 месяца: Рост около 16.39%.

- За 1 месяц: Рост около 14.81%.

Высокая волатильность цены акций RAGR на долгом 5 летнем горизонте. Боковик на протяжении года после обрушения цены акций. И обнадёживающий рост внутри года.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3 из 5)

Рост выручки: Оценка 1/5. Значение: Не раскрывается в соответствии с Указом №73. Анализ динамики невозможен.

Чистая прибыль: Оценка 2/5. Значение: 0,354 млрд руб. (9 мес. 2025), изменение: -85.2%. Расчет: (353.789 - 2 391.469) / 2 391.469 * 100%.

Свободный денежный поток (FCF): Оценка 4/5. Значение: 122.6 млн руб. (9 мес. 2025, сальдо от инвестиционной деятельности). Поток положительный.

Рентабельность по EBITDA (Margin): Недостаточно данных для корректного расчета из-за непрозрачности выручки и операционных расходов.

Net Debt/EBITDA: Оценка 5/5. Значение: отрицательный (чистая денежная позиция). Расчет: (Долг 1 285 + 41 207 + 1 596 - Денежные средства 1 885 042) / EBITDA. Финансовая сверхустойчивость.

ROA: Оценка 3/5. Значение: ~1.05% (за 9 мес. 2025, годовой). Расчет: Чистая прибыль (353.789) / Средние активы ((6 754 444 + 6 363 784)/2) * (12/9). Низкая доходность активов.

ROE: Оценка 3/5. Значение: ~2.8% (за 9 мес. 2025, годовой). Расчет: Чистая прибыль (353.789) / Средний капитал ((6 710 094 + 6 356 305)/2) * (12/9). Низкая доходность для акционеров.

P/E: Оценка 2/5. Значение: ~104 (на годовой основе). Расчет: Цена акции (127.74) / (EPS (0.373) * (12/9)). Высокая оценка относительно текущей видимой прибыли.

P/B: Оценка 2/5. Значение: ~0.018. Расчет: Капитализация (122 440) / Собственный капитал (6 710 094). Сильное отклонение рыночной цены от балансовой стоимости акции.

Блок: Дивиденды (Средняя оценка блока: 2 из 5)

Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: 0%. На основании данных за 9 месяцев 2025 и отсутствия начислений, прогноз по итогам года — дивиденды не будут выплачены.

Коэффициент выплат: Оценка 1/5. Значение: 0%. Выплата дивидендов в отчетном периоде не производилась, прогноз нулевой.

История выплат: Оценка 3/5. Компания стабильно выплачивала дивиденды два раза в год с 2018 по первую половину 2021 года. Однако с сентября 2021 года (1П 2021) выплаты прекратились. Последняя известная выплата: 0.89 руб. на акцию в сентябре 2021 года.

Блок: Факторы роста (Средняя оценка блока: 2 из 5)

Факторы роста для ПАО: Оценка 2/5. В отчётности не раскрыты из-за режима секретности. Косвенно — успехи агрохолдинга, рост операционных показателей (по пресс-релизам). Прямых указаний нет.

Способность менеджмента: Оценка 3/5. Менеджмент демонстрирует сверхконсервативную финансовую политику, накапливая ликвидность и минимизируя долг. Способность извлекать доход из активов подтверждается, но волатильность прибыли и прекращение дивидендов с 2021 года — вопросы.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5)

Информационные риски: Высокие (2/5). Режим нераскрытия ключевых показателей (Указ №73) — главный риск, кардинально ограничивающий анализ и увеличивающий неопределённость.

Операционные риски: Средние (3/5). Зависят от положения всего агрохолдинга, но не видны инвестору напрямую.

Финансовые риски: Низкие (5/5). Чрезвычайно высокая ликвидность и отсутствие долга сводят финансовые риски к минимуму.

Риск корпоративного управления: Средние (3/5). Ключевой риск — неопределенность в стратегии использования накопленных средств и сроки возобновления дивидендных выплат.

Спасибо, что дочитали до конца! Даже самая крепкая финансовая крепость — не лучшая инвестиция, если её комендант задраил ворота и не говорит, что там внутри. Данный материал является аналитическим обзором и не является инвестиционной рекомендацией.

Комментарии (0)