О компании

ПАО "Озон Фармацевтика" (OZPH) — российский производитель лекарственных средств. Компания работает на внутреннем рынке, являясь частью фармацевтического сектора, стратегически важного для страны. Основная деятельность — производство и продажа готовых лекарственных препаратов, а также разработка новых, включая дженерики и биосимиляры. После недавней реструктуризации и приобретения ряда дочерних компаний, "Озон Фармацевтика" укрепила свой портфель и производственные возможности. На момент публикации: Количество выпущенных акций: 1 167 690 558, Цена акции: 50,70 рублей. Капитализация компании: 59 200 млн. рублей.

Что нравится Лису в отчете

Выручка ПАО "Озон Фармацевтика" (OZPH) за первое полугодие 2025 года показала рост на 16.2%, достигнув 13.26 млрд рублей против 11.41 млрд рублей за аналогичный период 2024 года. Выручка показала не просто прирост, а ускорение динамики, если учитывать реструктуризацию и консолидацию бизнеса в прошлом году.

Лисья морда также оценила значительное укрепление собственного капитала, который вырос на 14.9% с начала года до 29.11 млрд рублей на 30.06.2025, во многом благодаря успешному проведению SPO. Операционная прибыль остается на высоком уровне — 3.95 млрд рублей за полгода, что подтверждает базовую эффективность бизнес-модели.

Что настораживает лисий хвост

Лисе нельзя было пропустить резкое сокращение денежного потока от операционной деятельности. За первое полугодие 2025 года он составил 2.76 млрд рублей против 7.06 млрд рублей годом ранее — падение на 61%. Пока локально это может говорить о возможных проблемах с ликвидностью.

Чистая прибыль OZPH также снизилась на 10.8% до 1.71 млрд рублей, несмотря на рост выручки, есть растущее давление на маржинальность.

Совокупные финансовые расходы выросли более чем в 1.8 раза до 2.04 млрд рублей, что скорее связано с увеличением долговой нагрузки и стоимости ее обслуживания.

Взгляд в будущее

OZPH (компания) активно инвестирует в будущее. Капитальные затраты на нематериальные активы (в основном, разработки и регистрационные удостоверения) за полгода 2025 года составили 1.72 млрд рублей, что в 3.8 раза больше, чем за тот же период 2024 года. Примитивная Лисья логика подсказывает: это прямая ставка на будущий портфель продуктов, особенно на биосимиляры, запуск которых планируется с 2027 года. Однако в отчете нет четких данных о сроках окупаемости этих вложений, что оставляет пространство для вопросов к менеджменту. Успех будет зависеть от способности компании коммерциализировать эти разработки на фармацевтическом рынке.

Ответьте на канале в Telegram: Расскажите своё отношение к OZPH как к инвестиционному активу?

Вывод

На основании анализа, акции ПАО "Озон Фармацевтика" (OZPH) демонстрируют, как это часто сейчас бывает, противоречивую динамику. С одной стороны, компания показывает рост выручки и активно инвестирует в перспективные разработки. С другой стороны, заметно снижение операционного денежного потока, чистой прибыли и увеличение финансовых расходов. Финансовое состояние требует пристального внимания к управлению долгом и ликвидностью. Пока OZPH не включаются в Инвестиционную Копилку Foxbonza, Лис хотеб бы увидеть годовую финансовую отчётность ПАО "Озон Фармацевтика" (OZPH), прежде чем делать более радужные выводы. Так что пока будет держать акции в поле зрения в "Foxbonza Коллекции" и иногда наблюдать из засады.

Инфографика

Итоговый рейтинг компании: 3.2 из 5.

Блок: Динамика акции (Средняя оценка блока: 3 из 5)

- За 2 года: +45,94%

- За 1 год: +62.82%.

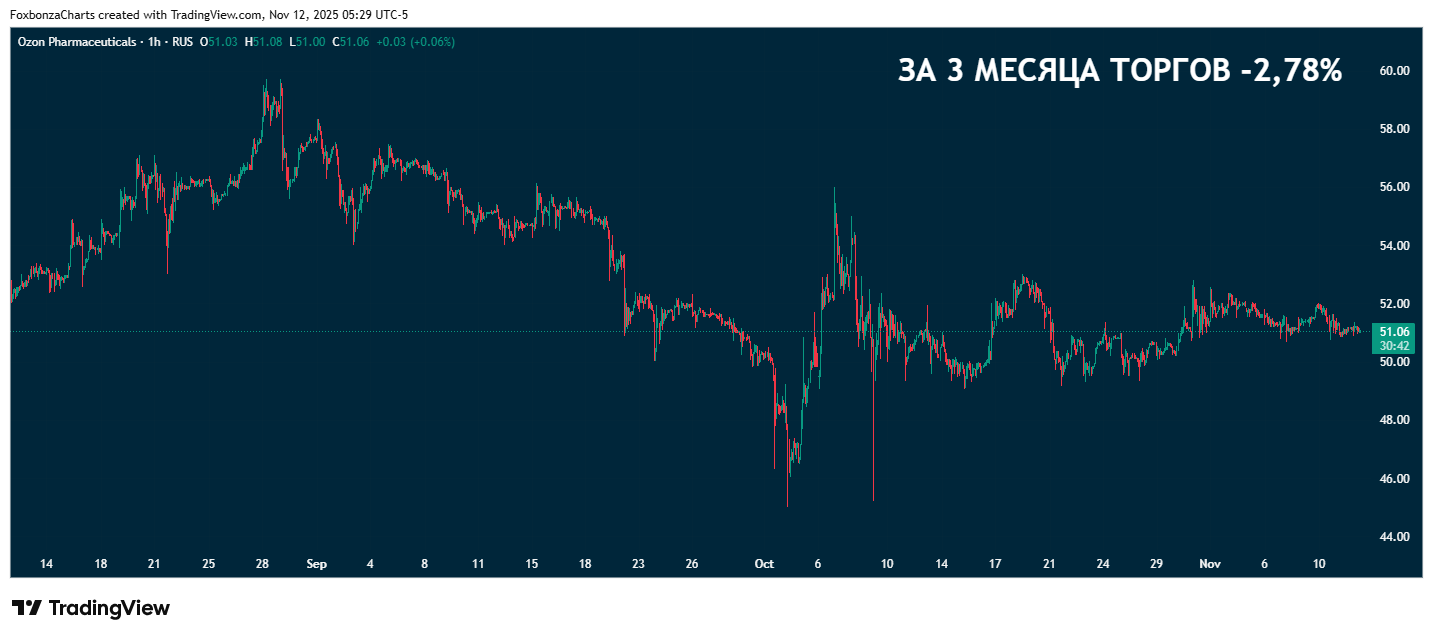

- За 3 месяца: -2.78%.

- За 1 месяц: +0.71%.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.2 из 5)

Рост выручки: Оценка 4/5. Значение: 13.26 млрд руб. (за 6 мес. 2025), изменение: +16.2%. Расчет: (13.26 - 11.41) / 11.41 * 100%.

Чистая прибыль: Оценка 3/5. Значение: 1.71 млрд руб. (за 6 мес. 2025), изменение: -10.8%. Расчет: (1.71 - 1.92) / 1.92 * 100%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: 1.93 млрд руб. (за 6 мес. 2025). Расчет: CFO (2.76) - Capex (0.83).

Рентабельность по EBITDA (Margin): Оценка 4/5. Значение: 34.1%. Расчет: EBITDA (4.53) / Выручка (13.26) * 100%.

Net Debt/EBITDA (Чистый долг/EBITDA): Оценка 3/5. Значение: 1.0. Расчет: (Чистый долг (9.89) / EBITDA за 12 мес. (9.72)).

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: 11.8%. Расчет: Чистая прибыль (1.71) / Собственный капитал (29.11) * 100% (за полугодие, годовой ~23.6%).

P/S (Капитализация/Выручка): Оценка 3/5. Значение: 2.23. Расчет: Капитализация (59.2) / Годовая выручка (26.52).

P/E (Цена/Прибыль): Оценка 3/5. Значение: 17.3. Расчет: Капитализация (59.2) / Годовая чистая прибыль (3.42).

Блок: Дивиденды (Средняя оценка блока: 3 из 5)

Прогнозируемая дивидендная доходность: Оценка 3/5. Значение: ~2.2%. Расчет: (Дивиденды за 6 мес. 0.66 / 2) / Цена акции (50.70) * 100%.

Коэффициент выплат (Payout Ratio): Оценка 3/5. Значение: ~38.5%. Расчет: Дивиденды за 6 мес. (0.66) / Чистая прибыль за 6 мес. (1.71) * 100%.

История выплат: Оценка 3/5. Выплаты производятся, но публичная история короткая.

Блок: Факторы роста (Средняя оценка блока: 4 из 5)

Ключевые факторы: Расширение продуктового портфеля, включая запуск биосимиляров с 2027 года; развитие собственных производственных мощностей; работа на стратегически важном внутреннем рынке. Оценка: 4/5.

Способность менеджмента: Менеджмент демонстрирует активность в привлечении финансирования (IPO, SPO) и стратегических приобретениях. Оценка: 4/5.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5)

Финансовые риски: Оценка 3/5. Рост финансовых расходов и снижение операционного денежного потока.

Операционные риски: Оценка 4/5. Высокая зависимость от успеха R&D проектов и сроков вывода новых продуктов.

Макроэкономические риски: Оценка 3/5. Чувствительность к курсовым колебаниям и изменениям в регулировании фармацевтического рынка.

Спасибо, что дочитали до конца!

*Этот материал не является инвестиционной рекомендацией!

Комментарии (0)