О компании

Публичное акционерное общество "Россети Томск" (TORS, TORSP) — ключевая распределительная сетевая компания Томской области, входящая в масштабный холдинг "Россети". Основная деятельность — передача электроэнергии и технологическое присоединение к сетям. Это классический "регулируемый актив" с естественным монопольным положением в своем регионе. На момент публикации капитализация компании составляет примерно 3 309 млн рублей.

Что нравится Лису в отчете TORS

Стабильный денежный поток от операций. За 9 месяцев 2025 года чистый приток от текущей деятельности составил 657.9 млн рублей, что в 4.6 раза больше, чем за аналогичный период 2024 года (143.9 млн руб.). Это говорит об улучшении операционной эффективности и дисциплине взыскания дебиторской задолженности.

Чистая прибыль хоть и снизилась на 21% до 211 млн рублей, но компания продолжает оставаться прибыльной и генерирует средства для акционеров.

Сохраняется высокая доля выручки от основного вида деятельности (98.4%), что минимизирует диверсификационные риски. И наконец, капитализация увеличилась на 2.7% за период, а собственный капитал вырос до 4.55 млрд рублей, укрепляя финансовую базу.

Что настораживает лисий хвост

Значительный рост кредиторской задолженности до 1.12 млрд рублей (рост на 1.1% с начала года), которая в 1.4 раза превышает годовую выручку за 9 месяцев. Особенно выделяется рост задолженности по налогу на добавленную стоимость со 131.5 млн до 49.8 млн рублей.

Вызывает вопросы динамика чистой прибыли: снижение на 21% в годовом сопоставлении (с 267 млн до 211 млн рублей) может сигнализировать о росте давления на маржинальность.

Сохраняется высокий уровень резерва по сомнительным долгам (115.3 млн рублей), что указывает на риски в расчетах с контрагентами. И наконец, свободный денежный поток (FCF) остается отрицательным (-370 млн рублей), что ограничивает внутренние возможности для инвестиций без привлечения заемных средств.

Отрицательный свободный денежный поток. За 9 месяцев 2025 года отток денег от инвестиционной деятельности составил 458.5 млн рублей, полностью "съев" операционный приток в 657.9 млн и создав общий отрицательный FCF. Это не разовая ситуация — в прошлом году картина в отчетности была схожей. Такой режим делает компанию заложником внешнего финансирования: даже для выплаты объявленных дивидендов в 92.3 млн рублей ей приходится изыскивать средства не из операционного излишка, а из других источников. Для регулируемого актива с большими обязательствами по капзатратам это создает перманентное напряжение в балансе.

Взгляд в будущее

Основываясь на отчетности РоссетиТомск, лисья логика подсказывает, что основные перспективы компании связаны с продолжением реализации инвестиционной программы в рамках группы "Россети". Капитальные вложения за 9 месяцев 2025 года составили 458.5 млн рублей. Ключевой гипотезой является то, что текущие инвестиции направлены на модернизацию сетевой инфраструктуры, что в долгосрочной перспективе может повысить эффективность, а значит, и базу для тарифного регулирования. Однако, конечно, в промежуточном отчете отсутствуют четкие указания на новые крупные драйверы роста сверх текущей операционной деятельности. Успех будет зависеть от тарифной политики регулятора и способности компании контролировать операционные расходы. Нужно дождаться годовой отчетности TORS о результатах и планах. Если, таковая публикация будет иметь место быть.

Ответьте на вопрос в Telegram: Как вы думаете, позади ли рост акций TORS, TORSP в среднесрочной перспективе?

Вывод

На основании проведенного анализа можно сделать вывод, что ПАО "Россети Томск" (TORS, TORSP) демонстрирует устойчивые операционные показатели, характерные для стабильной регулируемой сетевой компании. Финансовое состояние стабильно, компания прибыльна и генерирует положительный операционный денежный поток. Однако присутствует негативная динамика чистой прибыли, высокий уровень кредиторской задолженности и отрицательный свободный денежный поток ограничивают инвестиционную привлекательность в краткосрочной перспективе. Акции TORS и TORSP не включаются в Инвестиционную Копилку Foxbonza, но будут внимательно отслеживаться в "Foxbonza Коллекции" в связи с важностью компании для региональной энергетики и потенциалом улучшения при стабилизации долговой нагрузки.

Инфографика

Итоговый рейтинг компании ПАО "Россети Томск" (TORS, TORSP): 3.3 из 5.

Блок: Динамика акции (Средняя оценка блока: 3 из 5)

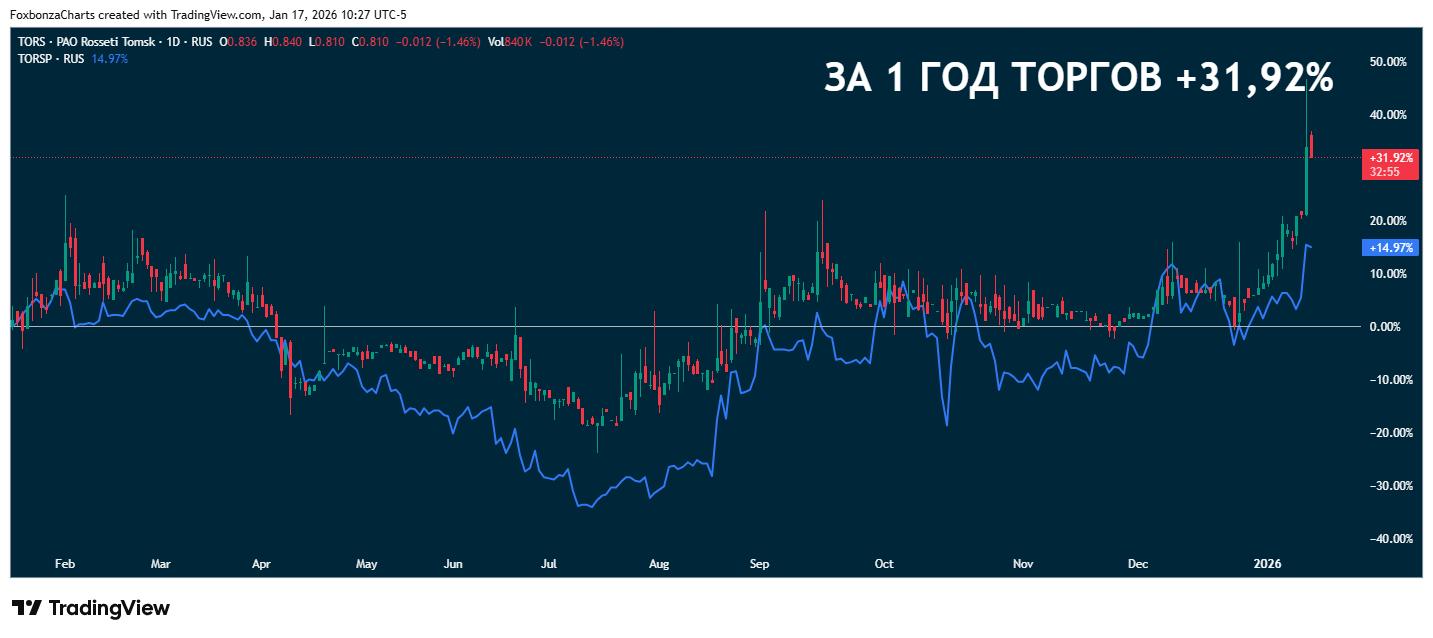

За 5 лет: +112.60%

За 1 год: +31.92%

За 3 месяца: +23.85%

За 1 месяц: +23.85%

Динамика впечатляет, особенно на коротких горизонтах. Но, график не является "классически" инвестиционным по своей траектории. Существует вполне выраженная спекулятивная траектория, где после уверенного роста происходит откат в боковой "коридор" длиной от нескольких месяцев до пары лет.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.2 из 5)

Рост выручки: Оценка 4/5. Значение: 8.39 млрд руб. (9 мес. 2025), изменение: +15.85%. Расчет: (8 389 426 - 7 243 065) / 7 243 065 * 100%.

Чистая прибыль: Оценка 2/5. Значение: 0.211 млрд руб. (9 мес. 2025), изменение: -21.10%. Расчет: (210 971 - 267 428) / 267 428 * 100%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: -0.370 млрд руб. Расчет: CFO 0.658 - Capex 1.028 (из ОДДС: 458.489+?).

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 7.85%. Расчет: EBITDA (658.626) / Выручка 8 389.426 * 100%. (EBITDA приблизительно как валовая прибыль).

Net Debt/EBITDA (Чистый долг/EBITDA): Оценка 2/5. Значение: ~1.1. Расчет: (Долг 1 265.499 - Ден.ср-ва 106.840) / EBITDA 0.658.626. Ориентировочно.

ROE (Рентабельность собственного капитала): Оценка 3/5. Значение: 4.63%. Расчет: Чистая прибыль 210.971 / СК 4 551.921 * 100%.

P/S (Капитализация/Выручка): Оценка 4/5. Значение: 0.39. Расчет: Капитализация 3.309 / Выручка годовая (8.39/9*12=11.19) = ~0.3.

P/E (Цена/Прибыль): Оценка 3/5. Значение: 15.7. Расчет: Цена акции 0.81 / (ЧП 0.211 / Кол-во акций 3.81) = EPS ~0.0552, P/E = 0.81/0.0552=14.7.

P/B (Цена/Балансовая стоимость): Оценка 4/5. Значение: 0.73. Расчет: Рыночная капитализация 3.309 / СК 4.552.

Блок: Дивиденды ПАО "Россети Томск" (TORS, TORSP) (Средняя оценка блока: 4 из 5)

Прогнозируемая дивидендная доходность: Оценка 4/5. Значение: 2.6% (АО), 4.0% (АП).

Коэффициент выплат по Положению о дивидендах (Payout Ratio): Оценка 3/5.

История выплат: Оценка 4/5. Стабильные выплаты в последние годы, есть пропуски ранее.

Блок: Факторы роста (Средняя оценка блока: 2 из 5)

Ключевые факторы роста — это реализация государственных программ модернизации инфраструктуры в рамках группы "Россети". Однако в самой промежуточной отчетности конкретные драйверы и проекты не детализированы. Оценка: 2/5.

Способность менеджмента оценивается как средняя: компания поддерживает операционную деятельность, но рост долговой нагрузки и снижение прибыльности вызывают вопросы. Оценка: 3/5.

Блок: Оценка рисков (Средняя оценка блока: 4 из 5)

Операционные риски: низкие, монопольное положение. Оценка: 5/5.

Макроэкономические риски: средние, зависимость от тарифной политики регулятора и общей экономической ситуации. Оценка: 4/5.

Отраслевые риски: низкие, стабильный спрос. Оценка: 5/5.

Финансовые риски: средние, высокий уровень кредиторской задолженности. Оценка: 3/5.

Спасибо, что дочитали до конца этот финансовый "раскоп" от лисёнка Foxbonza! Данный материал не является инвестиционной рекомендацией. Удачи в инвестициях!

Комментарии (0)