Пока некоторые, не будем показывать пальцем, смотрят непонятно куда, лис из Foxbonza поразнюхал кое-что интересное в крайней отчетности Полюс (PLZL). Компания демонстрирует прибыль и генерирует денежные потоки. Хотя, конечно, не всё безоблачно. Вердикт лисёнка: по итогам анализа финансовых показателей и мультипликаторов компания набирает 4 баллов из 5. И акции включаются в «Инвестиционную копилку Foxbonza». Не является инвестиционной рекомендацией, ребята и зверята!

ПАО «Полюс» (PLZL) — крупнейший производитель золота в России и один из лидеров глобальной золотодобывающей отрасли. Компания входит в ТОП-3 мировых лидеров по запасам золота: доказанные и вероятные запасы составляют 105 миллионов унций. Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, в Республике Саха (Якутия). Холдинг владеет 5-ю действующими рудниками и рядом проектов в стадии строительства. Основная деятельность — разведка, добыча и переработка золота. Акции компании торгуются на Московской бирже. Количество выпущенных акций: 949 217 тыс. шт. (после дробления 1:10 в марте 2025 г.). Цена акции на 01.10.2025: ~2 353 руб. Капитализация компании: ~2 233 млрд руб. (949.217 млн акций 2 353 руб.). Чтобы сравнить масштабы капитализации, напомним, что не далее, как вчера была статья об отчете Ростелеком, его капитализация составляет 215 млрд. рублей. То есть у Полюса она в 10 раз больше!

Что нравится Лису в отчете за 1H 2025

Рост прибыли продолжнается. Любой нормальный лис всегда ценит растущую прибыль. Чистая прибыль «Полюса» (PLZL) за полгода составила 172.5 млрд руб., что на 20.5% выше, чем за аналогичный период 2024 года (143.2 млрд руб.). Это говорит и о стечении благоприятных факторов и хорошей эффективности операционки в текущих условиях.

Мощный денежный поток. «Полюс» хотя и не генерация, но генерирует. Реальные деньги. Денежный поток от операционной деятельности (CFO) составил 240.1 млрд руб., а после вычета капитальных затрат (Capex = 98.0 млрд руб.) Свободный денежный поток (FCF) достиг 142.1 млрд руб. Это — основа для инвестиций. Могла бы быть основой и для дивидендов, но их холдинг платит не охотно, судя по дивдоходности.

Уверенная ликвидность. Хвост лиса не дрожит - потому что есть подушка безопасности. На счетах компании и в банковских депозитах на конец периода находилось 270.0 млрд руб. (181.95 млрд руб. денежных средств + 88.09 млрд руб. депозитов). Есть резерв для выполнения обязательств и финансирования проектов.

От чего лис грустный с лица

Долговая нагрузка всё таки высоковата. Кто же любить долги? Совокупный долг (Кредиты и займы) составляет 777.6 млрд руб. Хотя это меньше, чем на конец 2024 года (879.8 млрд руб.), показатель Debt/EBITDA, всё же остается на повышенном уровне, учитывая, что отрасль сейчас на коне в глобальном масштабе.

Значительная доля «бумажной» прибыли. Она не влияет на реальный денежный поток компании. 30,5% прибыли до налогообложения сформировали неденежные статьи: прибыль по курсовым разницам (49.7 млрд руб.) и прибыль от переоценки деривативов (20.5 млрд руб.). Эти составляющие могут так же легко развернуться в убыток при изменении "конъюнктурки" рынка. И прощай красивые цифры.

Операционные расходы резко растут. Лис считает себя нормальным, а значит, не любит платить. Но, коммерческие и административные расходы выросли на 37% до 21.8 млрд руб., а прочие расходы (включая благотворительность) сразу в 3.8 раза до 12.9 млрд руб. Есть очевидное давление на операционную рентабельность.

Внешние риски. Компания прямо указывает в отчете на риски, связанные с санкциями и сложностями с импортозамещением оборудования, что влияет на сроки и стоимость реализации инвестиционных проектов (например, крупнейший и наиболее капиталоемкий проект компании «Сухой Лог»).

Вопрос в Telegram: Как вы думаете, исчерпан ли потенциал роста акций PLZL на перспективу до конца 2025 года?

Вывод

ПАО «Полюс» (PLZL) демонстрирует фундаментально сильные финансовые результаты: высокая прибыль, уверенно положительные денежные потоки и солидная ликвидность. Это позволяет компании оставаться флагманом отрасли золотодобычи и вознаграждать акционеров. Правда, только за счёт роста цены акций. Однако долг, рост операционных расходов и зависимость от конъюнктурных статей прибыли требуют внимания. Всё таки доля бумажной прибыли в 30% это хорошо, но в следующем периоде её может и не быть. На основании проведенного анализа, акции Полюс (PLZL) включаются в «Инвестиционную копилку Foxbonza». Лис следит за динамикой золотого рынка и пока она ему нравится. А результаты Полюса, до текущего момента хорошо положительно коррелируют с рынком золота. Велика вероятность, что так будет и дальше.

Коэффициент выплат (Payout Ratio): Оценка 3/5. Значение: ~30%. Расчет: Целевой ориентир дивидендов составляет 30% от показателя EBITDA. Целевая периодичность выплат дивидендов – не реже 2 раз в год.

История выплат: Оценка 4/5. Компания относительно стабильно выплачивает дивиденды. За исключением итогов 2022 и 2023 годов.

Блок: Факторы роста (Средняя оценка блока: 4 из 5)

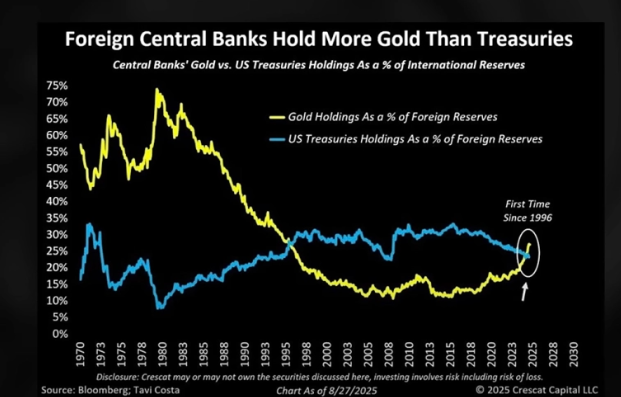

Факторы отрасли (5/5): Золотодобыча — стратегически важная отрасль. Высокие цены на золото и стабильный спрос создают благоприятный фон. Центральные банки стран уже держат на своих остатках больше золота, чем американских трежерис (вексели, ноты, облигации и TIPS — трежерис с защитой от инфляции).

Способность менеджмента (4/5): Менеджмент демонстрирует умение генерировать прибыль и денежные потоки. Компания пользуясь благоприятной конъюнктурой сокращает долг. Однако реализация масштабных проектов (Сухой Лог) в условиях внешнего давления и рост операционных расходов вызывают вопросы.

Блок: Оценка рисков (Средняя оценка блока: 3.0 из 5)

Макроэкономические и санкционные риски (2/5): Высокие. Санкции напрямую затрагивают компанию, создавая риски для финансирования, логистики и оборудования.

Финансовые риски (3/5): Средние. Относительно высокая долговая нагрузка (Debt/EBITDA > 3) является фактором давления в условиях всё ещё дорогих денег.

Операционные риски (4/5): Низкие. Компания диверсифицирована по месторождениям и контролирует ключевые операционные затраты.

Блок: Динамика акции (Средняя оценка блока: 5.0 из 5)

Акция показывает уверенный восходящий тренд на всех таймфреймах, демонстрируя уверенность инвесторов.

Спасибо, что дочитали до конца! Надеемся, этот разбор был полезен и демонстрирует наглядно, что инвестировать в растущее золото можно и через компании отрасли.

Данный материал не является инвестиционной рекомендацией! Все инвестиционные решения вы принимаете на свой собственный риск и лис тут ни при чём!

Комментарии (0)