О компании

ПАО «дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">Элемент» — это флагманский, не побоимся этого слова, российский холдинг с полным циклом разработки и производства микроэлектроники. Компания объединяет более 10 дизайнцентров и производственных предприятий, выпуская все: от интегральных схем и полупроводников до готовой электронной аппаратуры. Деятельность разделена на три сегмента: «Электронная компонентная база», «Электронные блоки и модули» и «Точное машиностроение». В июле «Ведомости» сообщали, что «Корпорация Роботов» (одно из подразделений ГК «дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">Элемент») приобрела 51% акций разработчика человекоподобных роботов «Андроидная техника». В сентябре 2025 года стало известно о приобретении контрольного пакета (51% акций) российского производителя промышленных роботов «Эйдос Робототехника» (Казань). «дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">Элемент» планирует использовать «Эйдос Робототехнику» как ключевой актив в разработке и внедрении промышленных роботов-манипуляторов и коллаборативных роботов (управляемых человеком) внутри группы. Внедрение технологий «Эйдос Робототехники» уже активно осуществляется в крупных компаниях: «КАМАЗ», «Сибур», «Газпром нефть». По словам гендиректора «Эйдос Робототехники», после приобретения доли в капитале компании «Элементом» производитель рассчитывает увеличить выручку в 2,5 раза и выйти на новые рынки.

Количество выпущенных акций ГК «дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">Элемент»: 469 725 539 040 шт. Цена акции (на 03.10.2025): 0.12385 руб. Капитализация компании: ≈ 58 165 млн руб. (58.2 млрд руб.)

Лис двумя лапами и хвостом "За" в отчете

Компания сохраняет прибыльность. Несмотря на внешнее давление, компания генерирует операционную и чистую прибыль. За 1 полугодие 2025 года Чистая прибыль составила 2 011 млн руб. (Промежуточный ОПиУ). Прибыль до налогообложения — 2 264 млн руб. Это говорит о том, что в целом, бизнесмодель работоспособна даже в сложных условиях.

Мощная государственная поддержка. Лис всегда ценит надежного партнера в лице казны. На 30 июня 2025 года на балансе числился отложенный доход по государственным субсидиям в размере 20 452 млн руб. Это не только снижает финансовую нагрузку, но и сигнализирует о стратегической важности компании для государства.

Здоровый собственный капитал. Собственный капитал составляет 41 938 млн руб., что превышает 36% от пассивов. Это хороший буфер прочности, который защищает компанию. И защитит лиса, если он туда засунет свой нос.

Солидный портфель заказов. Авансы полученные по долгосрочным договорам составили 14 181 млн руб., а совокупная ожидаемая выручка по ним — 25 261 млн руб. Есть уверенность в доходах вплоть аж до 2030 года. Где такое видано?

Что настораживает

Падение выручки. Самое тревожное. Выручка за 1 полугодие 2025 года упала на 19% до 16 096 млн руб. с 19 845 млн руб. за аналогичный период прошлого года. Основное падение пришлось на ключевой сегмент «Электронная компонентная база».

Падение чистой прибыли на 47% и EPS на 49% — это сильнейший негативный сигнал. Компании создаются для прибыли. Ее падение в два раза - это откровенно плохо.

Валютные качели. Изза пересчета валюты представления зарубежных подразделений прочий совокупный расход составил 1 177 млн руб. (Промежуточный ОПиУ). Это "съело" часть прибыли и уменьшило совокупный доход до 834 млн руб., напоминая о валютных рисках.

Снижение операционной эффективности. Рентабельность по EBITDA (EBITDA Margin) снизилась до 22.3% против 28.2% годом ранее. Рост коммерческих и административных расходов опередил падение выручки.

Отрицательный свободный денежный поток (FCF). Операционная деятельность с учетом налогов и субсидий ушла в минус на 972 млн руб., а инвестиционная — на 2 419 млн руб. В итоге FCF составил 3 391 млн руб. Это говорит об активных инвестициях, но и о напряженке с "живыми" деньгами.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли "дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">Элемент" в ближайшие годдва переломить тренд на падение выручки за счет новых проектов и госзаказа?

Вывод

Акции дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link"> Элемент (дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">ELMT) демонстрируют парадокс: Обвал чистой прибыли на 47% и снижения чистой рентабельности. Несмотря на крепкий баланс с отрицательным чистым долгом и господдержку из всех розеток.

В то же время, нужно сказать, что дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link"> Элемент (дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">ELMT), по мнению Foxbonza заслуживают более внимательного подхода, чем например, Диасофт (DIAS), о котором мы говорили здесь. На такую мысль наталкивают: поддержка государства, перспективный портфель заказов, существенно более "похожий" на Промышленный баланс компании, с серьезными статьями основных средств в закромах.

Но, такое впечатление, что компания просто выживает. Выживает в весьма комплементарных условиях! Хотя и активно инвестирует в развитие, что видно по росту вне оборотных активов. Так что, текущие операционные результаты вызывают недоумение.

Есть ощущение участия в игре "Верю - не верю".

Верю: Это хороший актив для инвесторов, верящих в долгосрочную стратегию импортозамещения и готовых переждать текущие сложности настройки.

Не верю: Плохой актив для тех, кто считает, что с течением непродолжительного времени: либо появится трещина в санкциях, либо импорт микроэлектроники протопчет другие тропинки в Россию - и тогда таким игрокам, как дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link"> Элемент не поможет никакая господдержка.

Информация о покупке "Сбербанком доли АФК «Система» в производственном объединении «дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link">Элемент»" на взгляд Foxbonza Инвестиции очень положителен для акций дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link"> ELMT. Элементу для развития, как единого холдинга не хватает единого кулака под носом. Для того, чтобы получить фокусировку и наметить чёткие ориентиры.

А пока, в верю - не верю лис не играет. Поэтому решает не включать акции дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link"> ELMT в свою копилку, но в то же время, за активом будет вестись наблюдение в два бесхитростных лисьих глаза. Но, повторимся, пока из уютной норы.

Инфографика

Итоговый рейтинг компании: 3 из 5

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.7 из 5)

Рост выручки: Оценка 2/5. Значение: 16 096 млн руб., изменение: 19%. Расчет: (16 096 19 845) / 19 845 100%.

Чистая прибыль: Оценка 2/5. Значение: 2 011 млн руб., изменение: -47%. Расчет: (2 011 3 813) / 3 813 100%. (Ухудшение прибыли мягко говоря "значительное").

Свободный денежный поток (FCF): Оценка 2/5. Значение: 3 391 млн руб. Расчет: CFO (972) Capex (2 419).

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: 22.3%. Расчет: EBITDA (3 592) / Выручка (16 096) 100%.

Рентабельность по чистой прибыли: Оценка 2/5. упала с 19.2% (3 813 / 19 845) до 12.5% (2 011 / 16 096). Это колоссальное ухудшение операционной эффективности.

Чистый Debt/EBITDA : Оценка 5/5. Значение: -9 515 / 3 592=-2,65. Расчет: Чистый Debt / EBITDA.

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: 9.5% (годовая). Расчет: Чистая прибыль (2 011) / Собственный капитал (41 938) 100% 2 (годовой).

Прибыль на акцию (EPS): Оценка 2/5. Падение с 0.84 до 0.43 копеек — это прямое уменьшение дохода, приходящегося на одного акционера.

P/S (Капитализация/Выручка): Оценка 5/5. Значение: 1.8. Расчет: Капитализация (58 165) / Выручка LTM (32 192, грубая оценка). (Низкий мультипликатор для технологической компании).

P/E (Цена/Прибыль): Оценка 5/5. Значение: 14.5. Расчет: Капитализация (58 165) / Чистая прибыль LTM (4 022, грубая оценка).

P/B (Цена/Балансовая стоимость): Оценка 5/5. Значение: 1.39. Расчет: Капитализация (58 165) / Собственный капитал (41 938).

Блок: Дивиденды (Средняя оценка блока: 2 из 5)

Прогнозируемая дивидендная доходность: Оценка 2/5. Значение: ~1,5%. .

Коэффициент выплат (Payout Ratio): Оценка 2/5. Значение: ~41%. Согласно дивидендной политики, рассчитанной на 3 года, дивиденды, анализ, рейтинг | Инвестиционный портал Foxbonza.ru" class="keyword-link"> Элемент планирует дивиденды в размере не менее 25% от скорректированной на государственные субсидии чистой прибыли отчетного года по МСФО.

История выплат: Оценка 2/5. Пока история выплат отсутствует в связи с небольшим сроком торгов акции на бирже.

Блок: Факторы роста (Средняя оценка блока: 4 из 5)

Факторы отрасли (5/5): Отрасль микроэлектроники находится в абсолютном приоритете у правительства РФ в рамках политики импортозамещения и технологического суверенитета. Санкционное давление создало уникальное окно возможностей для захвата рынка.

Госпрограмма поддержки электронной промышленности получит более 428 млрд рублей до 2028 года. Основная часть средств (более 412 млрд рублей) будет направлена на развитие микроэлектроники и прикладные исследования.

Для отрасли производителей отечественного ПО льготы по налогу на прибыль для ИТ-компаний и льготная ипотека сохраняются, заявил глава Минцифры Максут Шадаев.

Способность менеджмента (3/5): Менеджмент демонстрирует способность привлекать льготное финансирование и вести масштабные инвестиционные проекты. Однако падение выручки и отрицательный FCF вызывают вопросы об операционной эффективности в текущих условиях.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5)

Операционные риски (3/5): Высокая зависимость от поставок сырья и оборудования в условиях санкций. Снижение маржинальности.

Макроэкономические риски (4/5): Высокая ключевая ставка (20% на конец периода) увеличивает стоимость нового долга.

Правительство РФ в условиях бюджетных ограничений согласовало отмену нулевой ставки НДС на покупку российского ПО из реестра отечественного софта и повышение страховых взносов.

Финансовые риски (3/5): Значительный объем кредиторской задолженности и авансов полученных создает обязательства, которые необходимо выполнить.

Санкционные риски (2/5): Компания и ее дочерние общества находятся под прямыми санкциями, что серьезно ограничивает международное сотрудничество и доступ к технологиям.

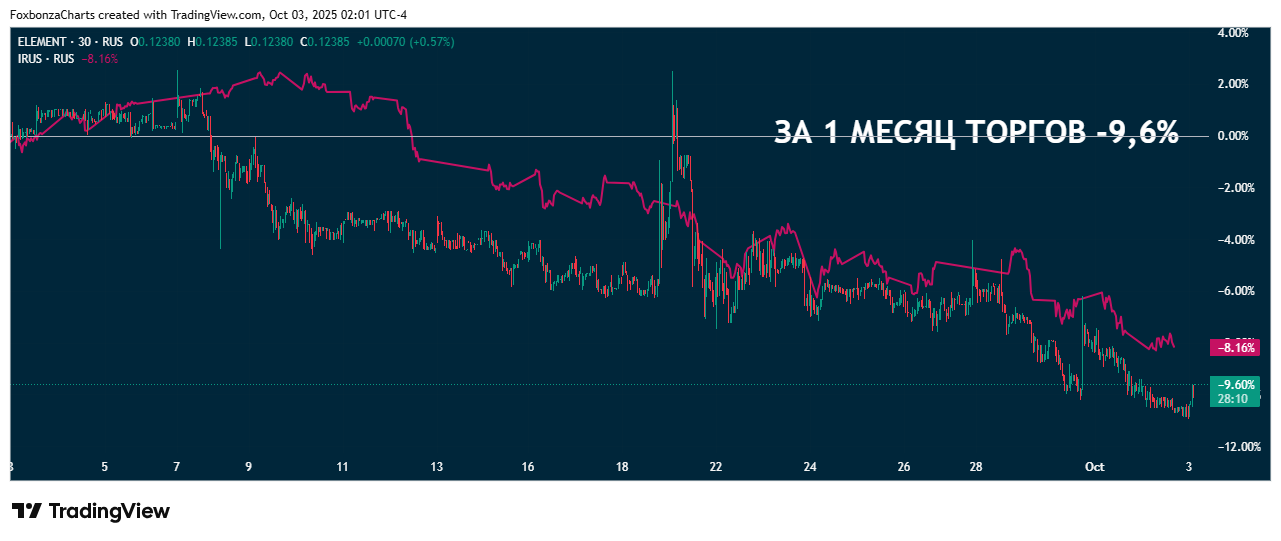

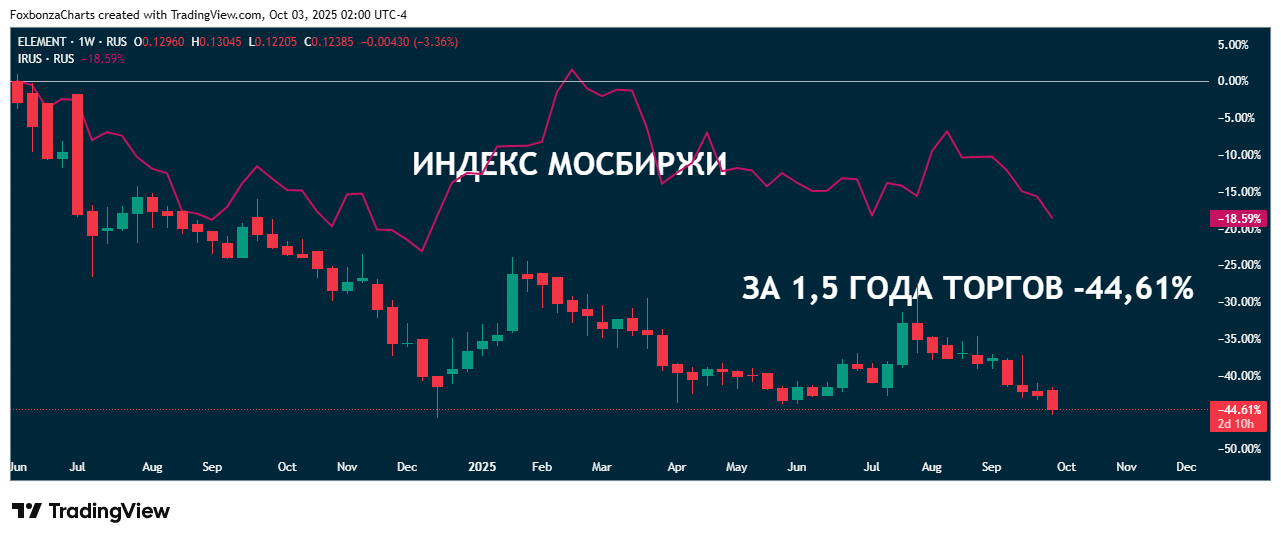

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

- 1.5 года: 44.61%

- 1 год: 29.31%

- 3 месяца: 10.25%

- 1 месяц: 9.6%

Акции компании демонстрируют устойчивый нисходящий тренд на всех анализируемых таймфреймах. Основные причины: общее негативное настроение на российском фондовом рынке, падение выручки по итогам 1 полугодия 2025 года, а также, вероятно, разочарование инвесторов в темпах монетизации огромного инвестиционного потенциала компании на фоне высоких ставок.

Спасибо, что дочитали до конца!

Надеемся, этот разбор был для вас полезен.

Даже самый рыжий и пронырливый аналитик не может гарантировать доходность. Даже с господдержкой акции спускаются вниз.

Этот материал не является инвестиционной рекомендацией!

Комментарии (0)