О компании

ПАО Группа Астра (ASTR) — российский разработчик программного обеспечения, объединяющий в экосистему продукты в области операционных систем, виртуализации, управления данными и облачных решений. Основные продукты: Astra Linux, RuBackup, Termidesk, Tantor СУБД. Компания занимает лидирующие позиции на рынке ИТ-решений для госсектора и корпоративных клиентов. Количество выпущенных акций: 210 000 000 шт. Цена акции на 19.11.2025: 295,15 руб. Капитализация: 61 981,5 млн руб.

Что нравится Лису в отчете

Выручка ASTR за 6 месяцев 2025 года выросла на 34,5% до 6 625 млн руб. против 4 926 млн руб. за аналогичный период 2024 года. Это ускорение роста по сравнению с прошлым периодом (6 мес. 2024 к 6 мес. 2023: рост 58,4%).

Операционная прибыль составила 673,9 млн руб., что говорит о сохранении операционной эффективности.

Денежный поток от операционной деятельности остаётся положительным — 2 564 млн руб. за 6 мес. 2025.

Лис также отмечает рост скорректированной EBITDA LTM до 7 240 млн руб. на 30.06.2025 против 4 172 млн руб. годом ранее. Это говорит об улучшении операционной рентабельности.

Что настораживает

Чистая прибыль за 6 месяцев 2025 года снизилась на 53% до 660,6 млн руб. против 1 405,7 млн руб. за аналогичный период 2024 года. Это связано с ростом операционных расходов, включая затраты на мотивационные программы и рост амортизации.

Чистый долг вырос до 1 654,7 млн руб. на 30.06.2025 против 807,4 млн руб. годом ранее.

Свободный денежный поток (FCF) за 6 месяцев 2025 года отрицательный: 796,2 млн руб. (CFO: 2 564,2 млн руб., Capex: 1 768 млн руб.). Это может ограничивать возможности для дивидендов и новых инвестиций.

Взгляд в будущее

Лисья логика подсказывает: резкий рост Capex на 16,3% до 1 768 млн руб. за 6 мес. 2025 указывает на активные инвестиции в разработку и инфраструктуру. Однако в отчете нет четких сроков окупаемости этих вложений. Учитывая растущий долг и отрицательный FCF, менеджменту придётся балансировать между инвестициями и финансовой стабильностью.

Что касается новости о покупке акций Астры Совкомбанком: эта сделка, вероятно, является способом привлечения ликвидности через репо, а не стратегической инвестицией. В краткосрочной перспективе это может поддержать ликвидность акций, но в долгосрочной — не окажет существенного влияния на капитализацию. Ожидаем нейтрального или слабоположительного эффекта.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли Группа Астра сохранить темпы роста выручки?

Вывод

Акции ПАО Группа Астра (ASTR) не включаются в Инвестиционную Копилку Foxbonza. Они показывают отрицательную динамику ценообразования, потому что рынок последовательно наблюдает ухудшение ключевого показателя для акционера — прибыли на акцию. Сначала это ухудшение было связано с разводнением (снижение EPS при росте Общей прибыли), а затем переросло в абсолютное падение (снижение и Общей прибыли, и EPS). История "российского ИТ-компании" сменилась историей "компании с растущими затратами, падающей рентабельностью и размытой долей акционера".

Сделка с Совкомбанком, по сути являющаяся залоговым кредитом, стала для рынка подтверждением того, что в условиях падающей прибыльности и отрицательного денежного потока, компании приходится искать нестандартные пути для привлечения ликвидности.

Проще говоря, за красивым фасадом растущей выручки, Лис разнюхал, что прибыль на одну акцию постоянно трещит и проседает. К тому же, импорто-замещение уже должно было давать отдачу инвесторам. Ведь в случае возвращения иностранных конкурентов, это будет уже совсем другая история.

Инфографика

Итоговый рейтинг компании: 3.2 из 5.

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

- За 1 месяц: -0,79%

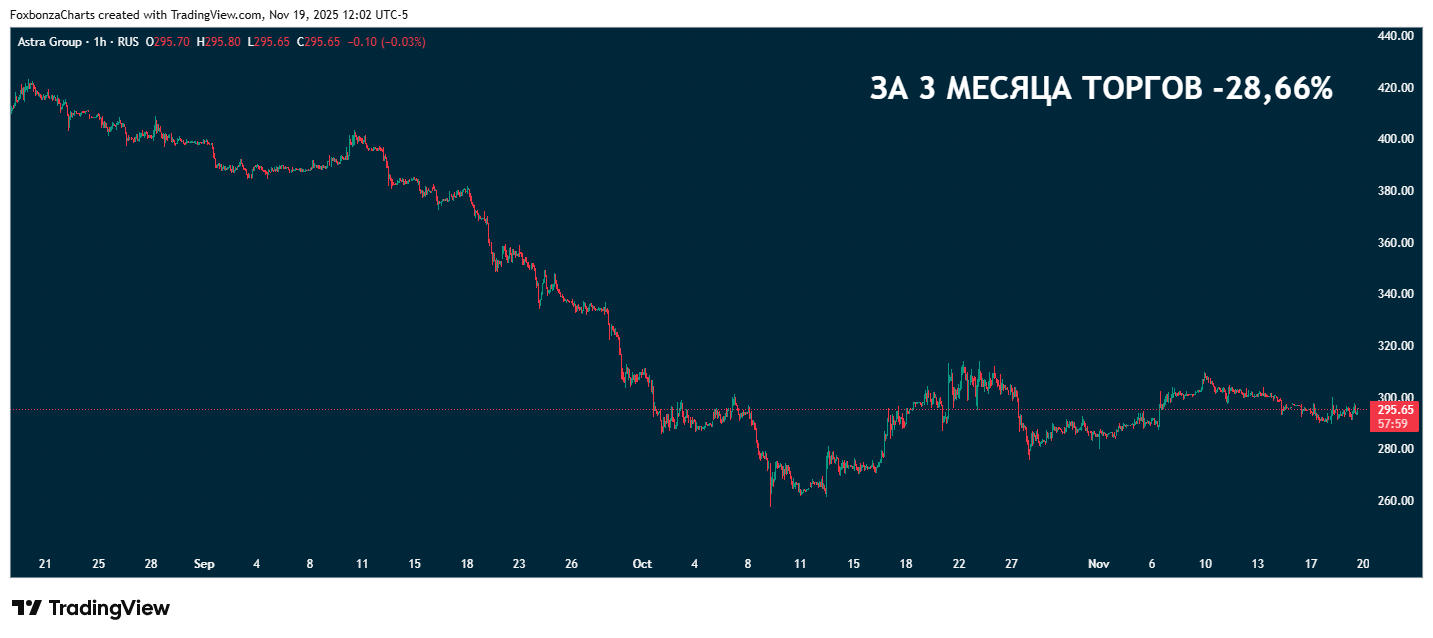

- За 3 месяца: -28,66%

- За 1 год: -43,46%

- За 2 года: -36,56%

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.5 из 5)

Рост выручки: Оценка 4/5. Значение: 6 625 млн руб. (6 мес. 2025), изменение: +34,5%.

Чистая прибыль: Оценка 2/5. Значение: 660,6 млн руб. (6 мес. 2025), изменение: -53%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: -796,2 млн руб. (6 мес. 2025).

Рентабельность по EBITDA (Margin): Оценка 4/5. Значение: 20,2%. Расчет: 1 338,5 / 6 625,4 100%.

Net Debt/EBITDA: Оценка 3/5. Значение: 0,23.

ROE: Оценка 3/5. Значение: 8,5%. Расчет: 660,6 / 7 793,1 100%.

P/S: Оценка 4/5. Значение: 4,68. Расчет: 61 981,5 / 13 250,8 (LTM).

P/E: Оценка 3/5. Значение: 46,9. Расчет: 295,15 / (660,6 / 201,3).

EV/EBITDA: Оценка 3/5. Значение: 6,5. Расчет: (61 981,5 + 1 654,7 - 953,8) / 7 240,8.

Блок: Дивиденды (Средняя оценка блока: 2 из 5)

Прогнозируемая дивидендная доходность: Оценка 2/5. Значение: ~2,7%.

Payout Ratio: Оценка 3/5. Дивидендная политика предполагает выплату дивидендов только по итогам 12 месяцев. При выработке размера дивидендов Совет директоров ориентируется на показатель скорректированной чистой прибыли по МСФО в зависимости от показателя

Чистый долг / Скорр. EBITDA LTM. Чистый долг / Скорр. EBITDA минус CAPEX LTM ≤ 1 - не менее 25% от показателя Скорр.

ЧП за соответствующий отчетный период: 1 < Чистый долг / Скорр. EBITDA минус CAPEX LTM ≤ 2 - Не менее 15% от показателя Скорр.

ЧП за соответствующий отчетный период 2 < Чистый долг / Скорр. EBITDA минус CAPEX LTM ≤ 3 -

Чистый долг / Скорр. EBITDA минус CAPEX LTM > 3 - не выплачивать дивиденды.

История выплат: Оценка 1/5. История выплат не достаточна для оценки.

Блок: Факторы роста (Средняя оценка блока: 4 из 5)

Рост спроса на отечественное ПО в условиях санкций. Активные инвестиции в R&D и M&A. Оценка менеджмента: 4/5 — демонстрирует стратегический подход к развитию экосистемы.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5)

Операционные риски: 3/5 — рост затрат на разработку.

Финансовые риски: 3/5 — увеличение долговой нагрузки.

Макрориски: 4/5 — зависимость от господдержки и бюджетного цикла.

Спасибо, что дочитали! Лис побежал дальше по отчётам и их смыслам.

*Не является инвестиционной рекомендацией!

Комментарии (0)