О компании

ПАО «НК «Роснефть» — вертикально интегрированный нефтяной, не побоимся этого слова - гигант. Лидер российской нефтедобычи. Основная операционная деятельность — разведка, добыча, переработка нефти и газа, а также сбыт нефтепродуктов. На момент публикации количество выпущенных акций составляет 10 598 177 817 штук, цена акции ROSN — 409,30 рублей. Капитализация компании: 4 337,9 млрд рублей (или ~4,34 трлн рублей).

Что нравится Лису в отчете

Рост балансовой стоимости активов. За 9 месяцев 2025 года общие активы ROSN увеличились на 4,6% (с 20 682 до 21 627 млрд руб.), что говорит о продолжении инвестиций в бизнес.

Контроль над операционными расходами: производственные и операционные расходы выросли всего на 15,6% (с 671 до 776 млрд руб.), что значительно медленнее падения выручки (об этом ниже). Это может указывать на присутствие программ оптимизации затрат.

Чистый долг (рассчитанный как долгосрочные + краткосрочные обязательства минус оборотные активы) снизился: на конец 2024 года показатель был около 7,1 трлн руб., а на 30.09.2025 — примерно 7,9 трлн руб., но при этом значительно выросли оборотные активы, улучшая ликвидность.

Что настораживает лисий хвост

Главное — это обвал ключевых финансовых показателей. Выручка ROSN за 9 месяцев 2025 года упала на 17,8% (с 7 645 до 6 288 млрд руб.). Прибыль до налогообложения рухнула на 55% (с 1 519 до 684 млрд руб.), а чистая прибыль, относящаяся к акционерам, — на 70% (с 926 до 277 млрд руб.). Это не просто спад, это резкое ухудшение финансового результата.

Опережающий рост краткосрочных обязательств на 20% (с 5 984 до 7 179 млрд руб.), что может создавать давление на ликвидность в будущем, несмотря на рост оборотных активов.

Взгляд в будущее

Основываясь на отчете, лисья логика подсказывает: компания продолжает значительные капитальные вложения (видно по росту основных средств), готовясь к будущим циклам. Однако в отчете за 9 месяцев 2025 года отсутствуют планы, которые бы четко объясняли, как ROSN намерена переломить негативную динамику выручки и прибыли в текущих макроусловиях. Ну, как говориться и хрен с ним, Лис к такой подаче информации давно привык. Ключевой гипотезой для проверки является способность компании стабилизировать финансовые результаты в условиях, возможно, сохраняющихся внешних ограничений и волатильности цен на энергоносители.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли ROSN в ближайшие кварталы восстановить динамику прибыли, или эпоха сверхдоходов для нефтянки окончательно позади?

Вывод

На основании резкого снижения прибыли и выручки, несмотря на сохранение масштаба активов, акции ПАО «НК «Роснефть» (ROSN) не включаются в Инвестиционную Копилку Foxbonza. Финансовое состояние демонстрирует стресс, а результаты деятельности за отчетный период — глубокую коррекцию. Однако Лис продолжит внимательно следить за этим системообразующим активом в связи с его огромным масштабом, дивидендным потенциалом и стратегической важностью для переломов в отраслевом цикле. Пока Лис решил не заморачиваться с гаданием по поводу смены цикла на рынке нефти и ищет инвестиционные идеи в других отраслях. Одним глазом, конечно посматривая на нефть и газ, куда же мы без них. Только что ведь с иглы слезли. Или ещё нет? Что-то Лис запутался.

Инфографика

Итоговый рейтинг компании: 3 из 5.

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

На основе приложенных графиков - динамика преимущественно негативная:

- за 5 лет рост примерно -10,59%,

- за 1 год падение -13,04%,

- за 3 месяца -11,95%

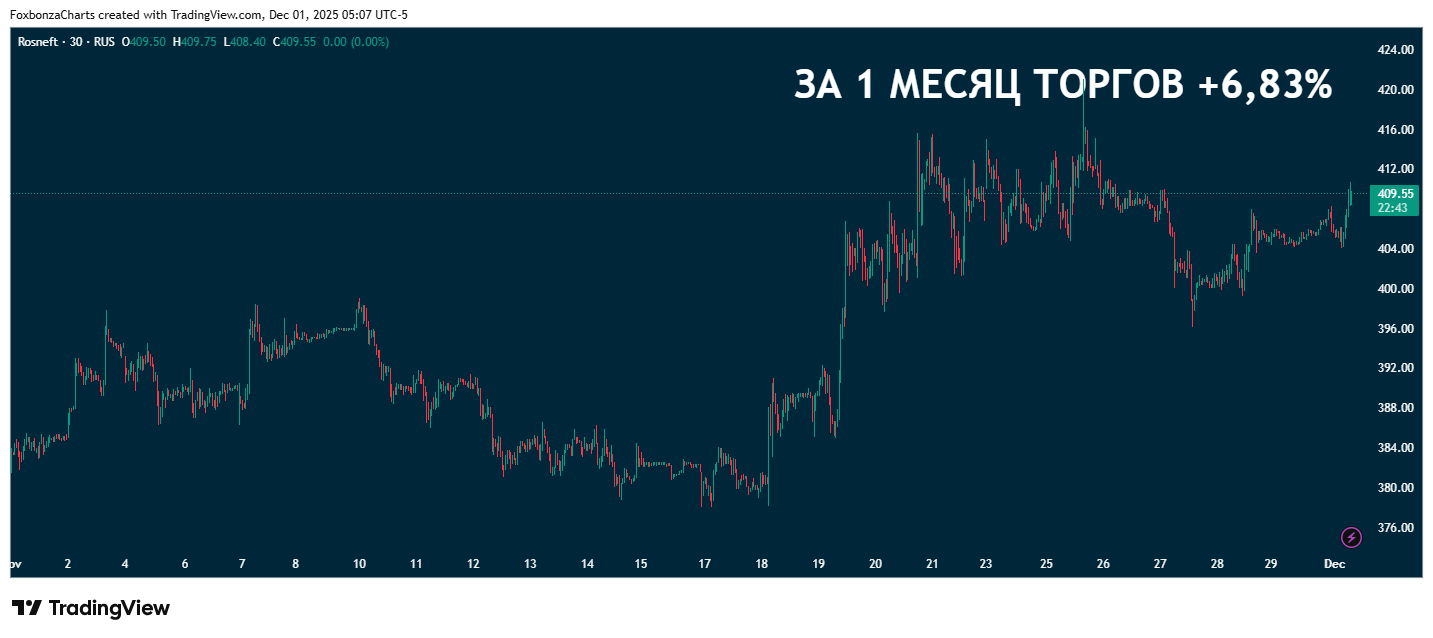

- за 1 месяц падение +6,83%.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 2 из 5)

Рост выручки: Оценка 2/5. Значение: 6 288 млрд руб. (9 мес. 2025), изменение: -17,8%. Расчет: (6 288 - 7 645) / 7 645 * 100%.

Чистая прибыль: Оценка 1/5. Значение: 277 млрд руб. (9 мес. 2025), изменение: -70,1%. Расчет: (277 - 926) / 926 * 100%.

Свободный денежный поток (FCF): Оценка 3/5. Значение: Рассчитать точно невозможно из-за отсутствия полного отчета о движении денежных средств за 2025 год. На основе 2024 года: CFO 1 770 млрд руб. минус Capex 1 052 млрд руб. = 718 млрд руб. за 9 мес. 2024.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: EBITDA = Прибыль до налогообложения + Расход по налогу на прибыль + Прочие расходы + Износ. За 9 мес. 2025: 684 + 205 + 130 + 713 = 1 732 млрд руб. Маржа: 1 732 / 6 288 * 100% = 27,5%. За 9 мес. 2024 EBITDA была около 2 328 млрд руб., маржа ~30,5%. Небольшое снижение.

Net Debt/EBITDA (Чистый долг/EBITDA): Оценка 3/5. Значение: Чистый долг (приблизительно) = (7 179 + 5 252) - 4 535 = 7 896 млрд руб. EBITDA LTM (за 9 мес. 2025, условно годовая) ~ 2 309 млрд руб. Коэффициент ~ 3,42.

ROE (Рентабельность собственного капитала): Оценка 2/5. Значение: 277 / ((9 196 + 9 157)/2) * 100% ≈ 3,0%. Резкое падение.

P/E (Цена/Прибыль): Оценка 3/5. Значение: Капитализация 4 338 млрд руб. / Годовая чистая прибыль (экстраполируем 9 мес. 2025) ~ 369 млрд руб. = 11,76.

P/B (Цена/Балансовая стоимость): Оценка 4/5. Значение: 4 338 / 9 196 = 0,47. Торгуется с большим дисконтом к балансовой стоимости.

Блок: Дивиденды (Средняя оценка блока: 4 из 5)

Прогнозируемая дивидендная доходность: Оценка 4/5. Значение: (11,56 руб. * 2) / 409,30 руб. * 100% = 5,65%. Расчет основан на рекомендованных промежуточных дивидендах и предположении о аналогичных финальных.

Коэффициент выплат по Положению о дивидендах (Payout Ratio): Оценка 5/5. Значение: >50% чистой прибыли. Компания придерживается политики выплаты 50% от МСФО-прибыли.

История выплат: Оценка 5/5. Стабильные выплаты дивидендов за последние много лет.

Блок: Факторы роста (Средняя оценка блока: 2 из 5)

Опиши ключевые благоприятные факторы: В отчете за 9 месяцев 2025 года факторы роста явно не раскрыты. Оценка: 2/5.

Оцени способность менеджмента: На основе данных об увеличении Capex и основных средств, менеджмент продолжает инвестировать в бизнес. Однако текущее падение прибыли ставит под вопрос эффективность в краткосрочном периоде. Оценка: 3/5.

Блок: Оценка рисков (Средняя оценка блока: 4 из 5)

Операционные и макроэкономические риски: Высокие. Зависят от глобальных цен на энергоносители и геополитической конъюнктуры. Динамика выручки за 9 мес. 2025 это подтверждает. Оценка: 2/5.

Финансовые риски: Умеренные. Несмотря на объем долга, коэффициент Net Debt/EBITDA находится на приемлемом уровне, а ликвидность улучшилась. Оценка: 4/5.

Вот и весь сыр-бор, а точнее — вся нефть. Надеюсь, этот разбор отчетности ПАО «Роснефть» был для вас полезен. Помните, даже самый хитрый лис может ошибиться в прогнозах, поэтому данный материал — не инвестиционная рекомендация, а лишь повод включить свою голову и провести собственный due diligence. Удачи на рынке

Комментарии (0)