О компании

ПАО "ПИК СЗ" – публичное акционерное общество, специализированный застройщик, входящий в Группу ПИК. Основной вид деятельности – строительство жилых и нежилых зданий. Компания выступает как инвестор и девелопер в инвестиционно-строительных проектах. На момент публикации количество выпущенных акций составляет 660 497 344 шт., цена акции – 462,50 руб. Капитализация компании: 305,5 млрд руб. (Расчет: 660 497 344 462,50 руб.).

Что нравится Лису в отчете

Чистая прибыль ПАО "ПИК СЗ" (PIKK) за 9 месяцев 2025 года взлетела до 39,7 млрд руб., что в 15 раз больше, чем за аналогичный период 2024 года (2,6 млрд руб.). Такой рост – всегда повод прищуриться и разобраться.

Выручка компании также показала уверенный рост на 42% – до 42,2 млрд руб. против 29,7 млрд руб. годом ранее. Особенно впечатляет структура: доходы от участия в других организациях (в основном, дивиденды от дочерних компаний) стали крупнейшей статьей, составив 23,6 млрд руб. или 55,9% выручки.

Баланс демонстрирует мощную финансовую позицию материнской компании в группе. Собственный капитал вырос до 222,9 млрд руб., а чистые активы – до 218,7 млрд руб. Компания обладает значительными долгосрочными финансовыми вложениями (205,2 млрд руб.), что говорит об инвестиционной активности в рамках группы.

Что настораживает лисий хвост

Качество прибыли. Основной драйвер роста чистой прибыли – не операционная деятельность, а прочие доходы (18,7 млрд руб.), которые в отчете раскрыты как "Доходы по операциям с ПФИ" (12,8 млрд руб., вероятно, переоценка производных финансовых инструментов) и "Безвозмездная финансовая помощь" (5,7 млрд руб.) от связанной стороны. Операционная прибыль от продаж, хотя и выросла, но значительно скромнее.

Денежный поток. Несмотря на рекордную прибыль, денежные средства и эквиваленты на балансе сократились за 9 месяцев 2025 года на 31% – до 1,3 млрд руб. с 1,9 млрд руб. на конец 2024 года. Это может указывать на отток средств в инвестиции или расчеты внутри группы.

Высокая зависимость от связанных сторон. Огромные суммы операций (предоставленные и полученные займы, финансовая помощь, дивиденды) с ООО "ПИК-Корпорация" и другими компаниями группы делают самостоятельную оценку финансового состояния ПАО "ПИК СЗ" затруднительной без консолидированной отчетности всей Группы ПИК.

Взгляд в будущее

Лисья логика подсказывает: текущая модель ПАО "ПИК СЗ" (PIKK) выглядит скорее как холдинговая и финансовая структура внутри группы, нежели как классический застройщик. Резкий рост доходов от участия в других организациях и прочих доходов может быть разовым или циклическим событием. В отчете нет четких планов по новым проектам или CAPEX, которые указывали бы на самостоятельный драйвер роста в строительном сегменте. Перспективы компании тесно связаны с успехами всей Группы ПИК и ее способностью генерировать прибыль в дочерних структурах для последующих дивидендных выплат.

Ответьте на вопрос в Telegram: Как вы думаете, могут ли акции ПАО "ПИК СЗ" (PIKK) быть интересны как "дивидендный канал" от успехов всей Группы ПИК, или инвесторам стоит смотреть напрямую на более операционные компании группы?

Вывод

На основании анализа можно заключить, что ПАО "ПИК СЗ" (PIKK) демонстрирует впечатляющий рост прибыли, однако ее качество вызывает вопросы ввиду значительной доли неоперационных и разовых доходов. Финансовое состояние устойчиво благодаря сильной позиции в группе, но операционная деятельность застройщика отходит на второй план. Акции не включаются в Инвестиционную Копилку Foxbonza из-за непрозрачности драйверов повторяемости прибыли и высокой зависимости от внутригрупповых операций. Однако лис добавляет PIKK в "Foxbonza Коллекцию" для наблюдения за тем, сможет ли компания закрепить успех и улучшить качество денежных потоков.

Инфографика

Итоговый рейтинг компании: 3 из 5.

Блок: Динамика акции (Средняя оценка блока: 2 из 5)

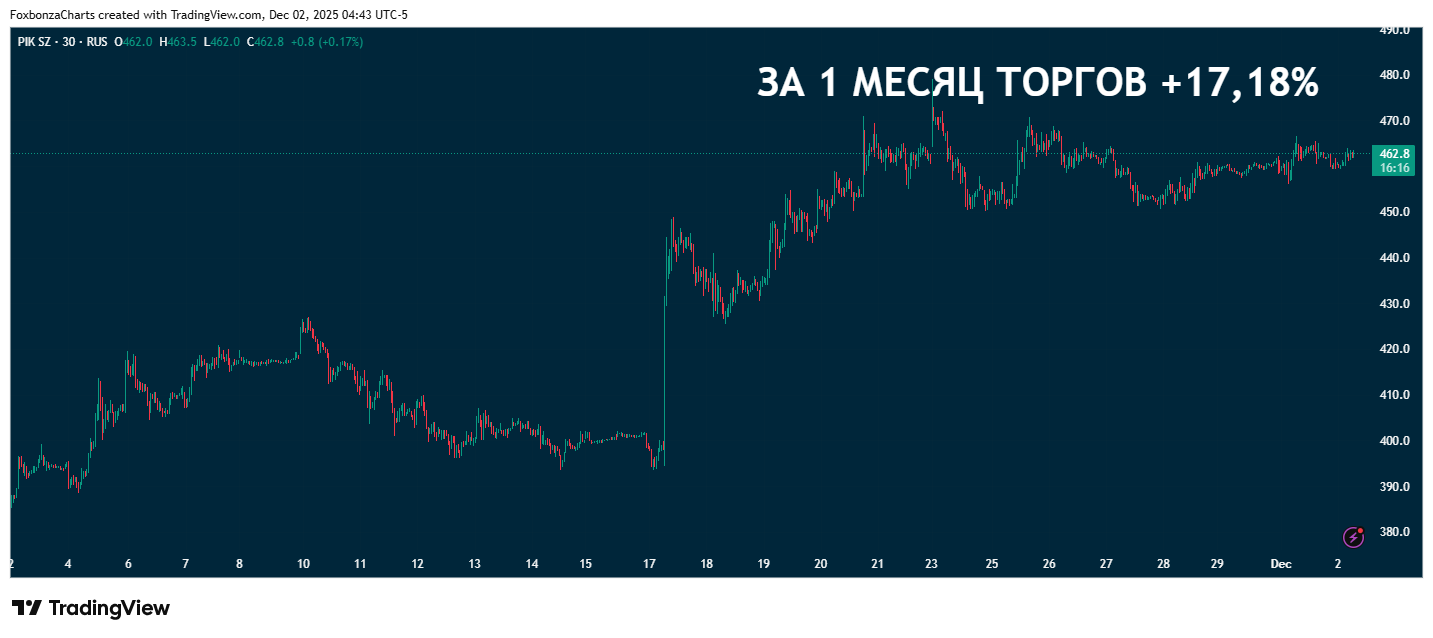

- За 5 лет: -22.42% (данные с графика).

- За 1 год: +10.35% (данные с графика).

- За 3 месяца: -29.17% (данные с графика).

- За 1 месяц: +0.43% (данные с графика). Волатильность высокая, долгосрочный тренд негативный.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3 из 5)

Рост выручки: Оценка 4/5. Значение: 42.2 млрд руб. (9 мес. 2025), изменение: +42.0%. Расчет: (42 196 201 - 29 713 486) / 29 713 486 100%.

Чистая прибыль: Оценка 5/5. Значение: 39.7 млрд руб. (9 мес. 2025), изменение: +1409.5%. Расчет: (39 715 630 - 2 631 062) / 2 631 062 100%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: Данные из отчета о движении денежных средств отсутствуют. На основе баланса: денежные средства сократились.

Рентабельность по EBITDA (Margin): Оценка 3/5. Значение: EBITDA не раскрыта напрямую. Прибыль от продаж/Выручка = 59.0%.

Net Debt/EBITDA: Оценка 3/5. Значение: EBITDA не раскрыта. Совокупный долг (1410+1510) = 33.4 млрд руб. Денежные средства = 1.3 млрд руб. Чистый долг = 32.1 млрд руб.

ROA (Рентабельность активов): Оценка 4/5. Значение: 15.0% (годовая). Расчет: Чистая прибыль (39 715 630 4/3) / ((265 194 144 + 280 688 365)/2) 100%.

ROE (Рентабельность собственного капитала): Оценка 5/5. Значение: 23.8% (годовая). Расчет: Чистая прибыль (39 715 630 4/3) / ((222 886 682 + 183 171 053)/2) 100%.

ROIC (Рентабельность инвестированного капитала): Оценка 3/5. Значение: Данных для расчета NOPAT недостаточно.

P/S (Капитализация/Выручка): Оценка 3/5. Значение: 1.8 (годовая). Расчет: 305 500 млн руб. / (42 196 201 4/3).

P/E (Цена/Прибыль): Оценка 3/5. Значение: 5.8 (годовая). Расчет: 462.5 руб. / (39 715 630 4/3 / 660 497 344).

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: 1.37. Расчет: 305 500 млн руб. / 222 887 млн руб.

EV/EBITDA: Оценка 3/5. Значение: Недостаточно данных для расчета EBITDA.

Блок: Дивиденды (Средняя оценка блока: 1 из 5)

Прогнозируемая дивидендная доходность: Оценка 1/5. Значение: 0%. В отчете указано, что за 9 месяцев 2025 года дивиденды не распределялись и не выплачивались. Положение о дивидендах не анализировалось.

Коэффициент выплат (Payout Ratio): Оценка 1/5. Значение: 0%. Выплата дивидендов не производилась в отчетном периоде. По положению 30% от прибыли.

История выплат: Оценка 1/5. Дивиденды отсутствуют с 2022 года.

Блок: Факторы роста (Средняя оценка блока: 2 из 5)

Ключевые факторы роста не раскрыты в отчете. Основной драйвер в отчетном периоде – внутригрупповые финансовые операции и переоценки, что не является устойчивым операционным фактором. Оценка: 2/5.

Способность менеджмента оценить сложно по данному отчету. Решения о финансовой помощи и управление инвестиционным портфелем выглядят скорее как часть общей стратегии группы. Оценка: 2/5.

Блок: Оценка рисков (Средняя оценка блока: 4 из 5)

Операционные риски: Высокие (3/5). Активность как застройщика может быть цикличной и зависеть от рынка недвижимости.

Макроэкономические риски: Средние (4/5). Зависимость от ставок и спроса на жилье.

Отраслевые риски: Средние (4/5). Регулирование долевого строительства, конкуренция.

Финансовые риски: Низкие (5/5). Сильная балансовая позиция, низкий P/E, поддержка группы. Главный финансовый риск – непрозрачность потоков внутри группы.

Пока ты дочитал до конца, лис уже проверил еще три отчета. Надеюсь, этот разбор был полезен для твоей инвестиционной копилки. Помни, даже самый хитрый лис не гарантирует урожай – это не инвестиционная рекомендация!

Комментарии (0)