ПАО "Сургутнефтегаз" - это одна из крупнейших нефтегазовых компаний России, которая осуществляет свою деятельность в трех нефтегазоносных регионах страны: Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Положительные факторы

- Финансовая устойчивость: Компания сохраняет значительные ликвидные активы (оценочно 5,7 трлн руб. на конец I квартала 2025 года), что обеспечивает буфер против краткосрочных кризисов.

- Запасы нефти: В 2024 году прирост запасов составил 56,3 млн тонн, что указывает на долгосрочный потенциал добычи.

- Низкая долговая нагрузка: Отсутствие значительных долговых обязательств (Debt/EBITDA близок к нулю) снижает риски финансовой нестабильности.

Отрицательные факторы

- Убытки: Чистый убыток в I квартале 2025 года (–439,7 млрд руб.) против прибыли годом ранее.

- Снижение добычи: Добыча нефти упала на 4,8%, газа – на 11,4% в 2024 году из-за ограничений ОПЕК+.

- Курсовые риски: Укрепление рубля сократило ликвидные активы на 700 млрд руб., что подчеркивает зависимость от валютных колебаний. Для сравнения на конец года ликвидные активы "Сургутнефтегаза", оценочно, составили порядка 6,513 трлн руб. (5,7 трлн руб. текущая оценка). "Сургутнефтегаз" значительную долю своих накоплений хранит на валютных депозитах, его финансовые результаты во многом зависят, прежде всего, от изменения курса рубля к доллару и переоценки долларовых депозитов в рублевом выражении. В отчетном периоде российская нац. валюта продемонстрировала существенное укрепление к доллару, что привело к значительному сокращению "кубышки" в пересчете на рубли.

- 20 мая. INTERFAX.RU (https://www.interfax.ru/business/1026613) - "Сургутнефтегаз" попал под санкции Евросоюза, сообщается в официальных документах ЕС.

Финансовая устойчивость и рост

- Рост выручки: Данные за I квартал 2025 года не раскрыты, но в 2024 году чистая прибыль сократилась на -30,8%.

- Рентабельность: Отрицательная EBITDA из-за убытков.

- Свободный денежный поток (FCF): Снижение ликвидных активов ограничивает возможности для инвестиций и дивидендов.

Оценка: 2 из 5.

Долговая нагрузка

- Debt/EBITDA : Практически отсутствует, что снижает финансовые риски.

Оценка: 5 из 5.

Дивидендная привлекательность

Ожидаются дивиденды на привилегированную акцию в размере 8,5 рублей.

20 мая. Совет директоров "Сургутнефтегаза" рекомендовал выплатить дивиденды за 2024 год из расчета 8,5 руб. на привилегированную акцию и 0,9 руб. на обыкновенную акцию. Это следует из сообщения компании.

Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 17 июля.

- Дивидендная доходность (Dividend Yield): ~16,6% (выше среднего по отрасли).

- Коэффициент выплат (Payout Ratio): 10% чистой прибыли. Ниже желаемого ориентира 50%.

Укрепление рубля снизило дивидендную привлекательность акций SNGSP из-за отрицательной переоценки валютных активов компании. Однако, на фоне отказа большинства эмитентов от дивидендных выплат в 2025 году, SNGSP выглядит привлекательной дивидендной акцией.

Оценка: 4 из 5.

Рыночные мультипликаторы

Оценка: 2 из 5.

Прогнозы и риски

- Снижение добычи: Ограничения ОПЕК+ и отсутствие роста производства.

- Курсовая волатильность: Зависимость от рубля снижает предсказуемость финансовых результатов.

Оценка: 2 из 5.

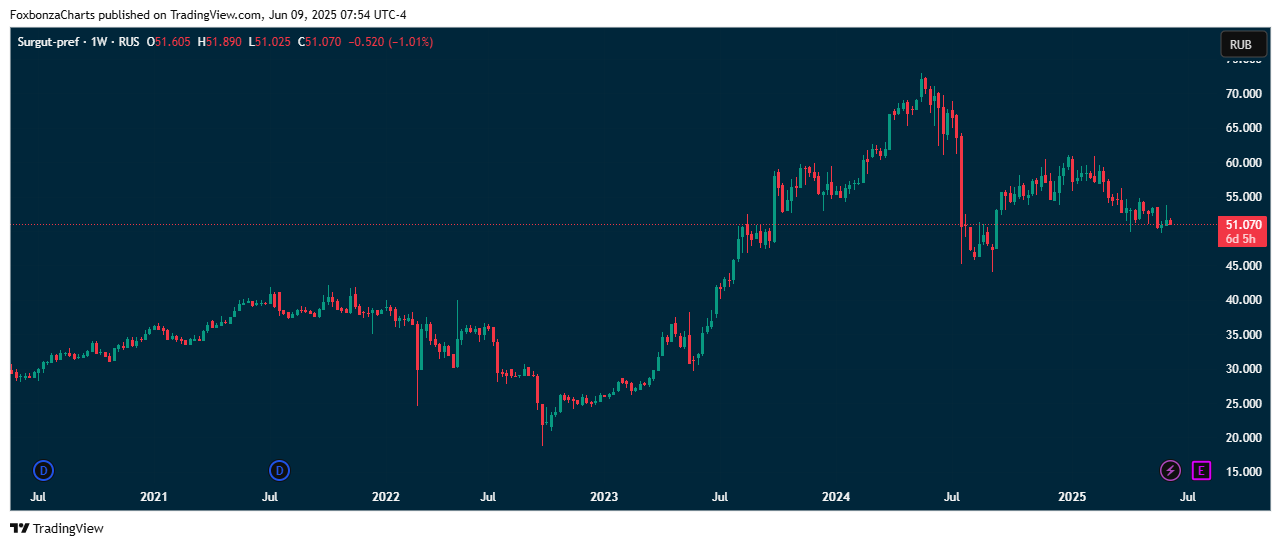

Траектория цены акций

1 год: -26%.

5 лет: +77%.

Оценка: 3 из 5.

В долгосрочном периоде акции SNGSP по прежнему находятся в восходящей траектории.

Вывод

Итоговый балл: 3 из 5. Акции «Сургутнефтегаза» включены в портфель Foxbonza, как доходная акция, исходя из дивидендных ожиданий. Хотя, текущие риски высоки: краткосрочные перспективы остаются неопределенными, а потенциал роста ограничен.

Комментарии (0)