О компании

ПАО «Ростелеком» — это не просто «провайдер», а абсолютный лидер российского рынка цифровых услуг и решений. Это мастодонт, который присутствует во всех сегментах: от подключения квартир (B2C) до сложных цифровых проектов для государства (B2G) и крупнейших корпораций. Контролируется государством (косвенно владеет 50%+1 голосующей акции), что, с одной стороны, дает доступ к жирным госзаказам, а с другой — накладывает определенные обязательства. Данные на момент публикации: RTKM Акции Обыкновенные (АО): 3 282 997 929 шт., Цена: 64,85 ₽. RTKMP Акции Привилегированные (АП): 209 565 147 шт., Цена: 62,50 ₽. Капитализация компании: 222 429 млн ₽ (собственный капитал, причитающийся акционерам Группы) + 57 770 млн ₽ (доля неконтролирующих акционеров в различных дочках холдинга) = 280 199 млн ₽.

Что нравится Лису в отчете

Выручка уверенно растет и радует структурой. Выручка ПАО «Ростелеком» (RTKM) за 2025 год выросла на 11,9% (до 872,8 млрд руб. с 779,9 млрд руб.). И это не просто инфляционный рост. Лис особенно рад, что основные драйверы — современные и маржинальные направления. Вот цифры: сегмент «Цифровые сервисы» подскочил на 20% (до 217,8 млрд руб.), а «Мобильная связь» — на 9% (до 288,3 млрд руб.). Государство и бизнес все больше заказывают у Ростелекома не просто «трубу», а умные решения, облака и кибербезопасность. Это именно то, что нужно для роста в долгую.

Дисциплина по расходам и опережающий рост прибыли от основной деятельности. Операционная прибыль выросла на 20% (до 149,4 млрд руб.), что выше темпов роста выручки. Это говорит о том, что менеджмент умеет затягивать пояса и контролировать операционные издержки, несмотря на общую инфляцию. Операционные расходы выросли на 10,4%, что ниже роста выручки.

Внеоборотные активы растут быстрее выручки — задел на будущее. Основные средства выросли на 3% (до 736,1 млрд руб.), а гудвил и прочие нематериальные активы — на 8% (до 232,5 млрд руб.). Компания продолжает инвестировать в инфраструктуру и, что важнее, в «цифровые» активы (например, права на контент Wink, программное обеспечение). Это создает базу для будущих доходов.

Что настораживает лисий хвост

Долговая удавка и падение чистой прибыли. Чистая прибыль рухнула на 22% — с 24,1 млрд руб. до 18,7 млрд руб. И это при растущей выручке! Главный виновник найден — финансовые расходы. Они выросли на 42% и достигли 123,4 млрд руб. Почти 43% долгового портфеля имеют плавающую ставку, и высокая ключевая ставка ЦБ буквально съедает всю прибыль компании. Чистый долг / OIBDA вырос до критичного уровня в 2,3x.

Бордово-отрицательный свободный денежный поток (FCF). Это, пожалуй, самая большая боль. В 2025 году FCF ушел в глубокий минус: минус 21,1 млрд руб.

Долгосрочные обязательства растут как на дрожжах. Общая сумма обязательств перевалила за 1,15 трлн руб. Особенно тревожит рост долгосрочных кредитов и займов (на 5% до 286,8 млрд руб.) и обязательств по аренде (на 13% до 141,6 млрд руб.). Компания вынуждена привлекать новые заимствования, чтобы латать дыры в денежном потоке (cash flow) и инвестировать, загоняя себя в долговую спираль.

Взгляд в будущее

Лисья логика подсказывает: несмотря на текущие проблемы с долгом, будущее «Ростелекома» не так уныло, как может показаться. Во-первых, в отчете четко видна ставка на цифровые кластеры. Менеджмент продолжит развивать «дочек» вроде «Солара» (кибербезопасность) и «РТК-ЦОД» (дата-центры), которые показывают отличную динамику и могут выйти на IPO. Во-вторых, компания оптимизирует капитальные затраты (Capex). В отчете видно снижение Capex до 158 млрд руб. против 178,8 млрд руб. годом ранее. Вероятно менеджмент планирует удерживать Capex на уровне 17-18% от выручки . Это должно помочь FCF (Free Cash Flow).

Главный же фактор, который перевернет всю историю (несчётный раз уже это приходится констатировать) — это снижение ключевой ставки ЦБ. Как только она пойдет вниз, процентные расходы сократятся, и чистая прибыль взлетит, потянув за собой и дивиденды. Компания уже утвердила новую дивидендную политику (не менее 50% от скорректированной чистой прибыли по МСФО), но пока денег на щедрые выплаты просто нет .

Ответьте на вопрос в Telegram или в Max: Как вы думаете, рискнут ли акционеры «Ростелекома» (RTKM, RTKMP) сократить инвестпрограмму ради улучшения FCF и возобновления роста дивидендов, или продолжат брать в долг, делая ставку на будущее снижение ставок и IPO дочек?

Вывод

Финансовое состояние ПАО «Ростелеком» (RTKM, RTKMP) оценивается как «стабильное с негативным оттенком». Результаты компании противоречивы: с одной стороны, мы видим операционную эффективность и сильный рост в цифровых сегментах, с другой — критическую долговую нагрузку и падение чистой прибыли из-за процентных расходов. Динамика показателей указывает на то, что бизнес находится в фазе «затоваривания долгом», когда инвестиции в будущее закладываются через текущее ухудшение финансовых результатов.

На основании высокого долга, отрицательной динамики FCF и падения чистой прибыли, акции ПАО «Ростелеком» (RTKM, RTKMP) не включаются в Инвестиционную Копилку Foxbonza. Но лис продолжит внимательно следить за этим активом в связи с его важностью для цифровизации страны и огромным потенциалом роста при нормализации макроэкономической ситуации. Если ставки пойдут вниз, этот актив может стать одним из главных бенефициаров.

Инфографика

Итоговый рейтинг компании Ростелеком: 3.0 из 5 .

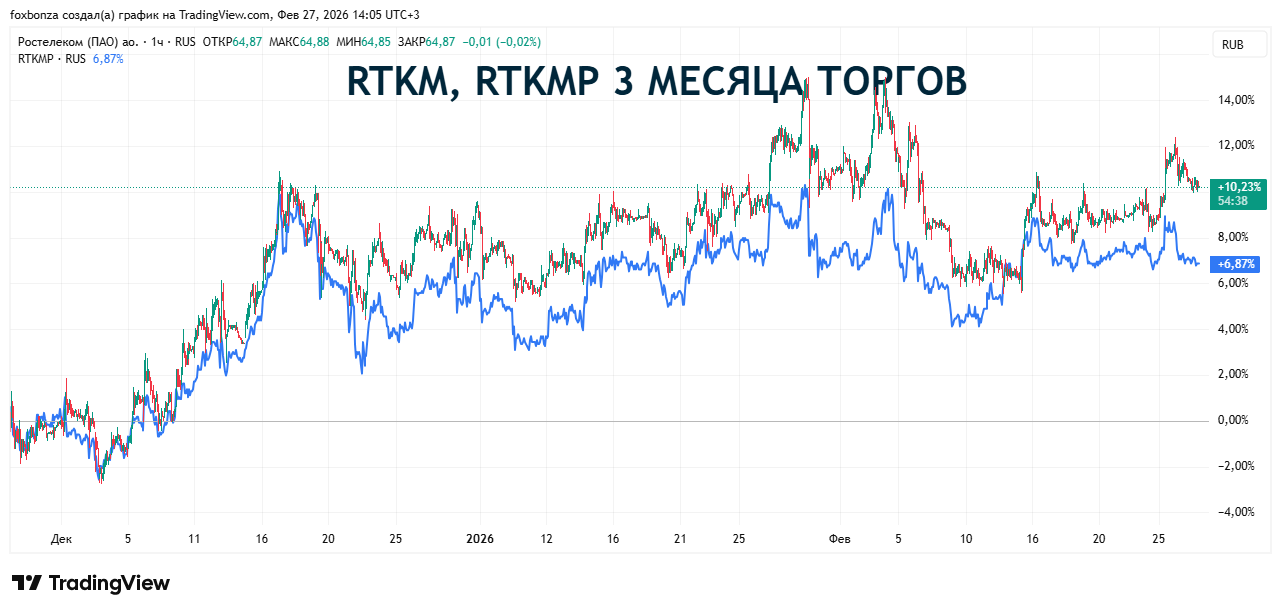

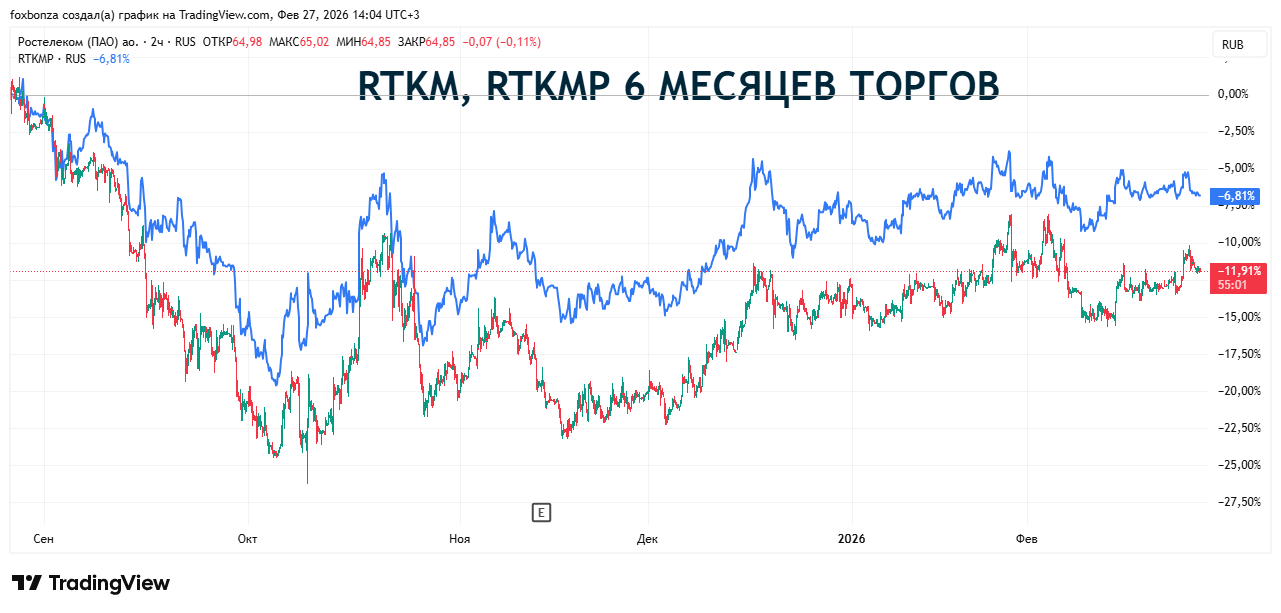

Блок: Динамика цены акций RTKM. RTKMP (Средняя оценка блока: 2.0 из 5)

- За 5 лет: акция обыкновенная упала на -40%. До сих пор не восстановилась до уровней 2022 года.

- За 1 год: акция обыкновенная упала на 11%; привилегированные акции около 0%.

- За 6 месяцев -11%.

- За 3 месяца: рост +10%.

Вывод: Акции находятся в боковике после сильного падения. Привилегированные акции выглядят лучше на коротких дистанциях, но хуже на длинных.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока): 3.0 из 5)

Рост выручки: Оценка 5/5. Значение: 872,8 млрд руб., изменение: +11,9%. Расчет: (872 790 - 779 945) / 779 945 * 100% = +11,9%.

Чистая прибыль: Оценка 2/5. Значение: 18,7 млрд руб., изменение: -22,3%. Расчет: (18 715 - 24 060) / 24 060 * 100% = -22,3%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: 4,4 млрд руб. Расчет: CFO 162,5 млрд руб. - Capex 158,0 млрд руб. = 4,4 млрд руб.

Рентабельность по EBITDA (Margin): Оценка 4/5. Значение: 37,9%. Расчет: OIBDA 331 048 млн руб. / Выручка 872 790 млн руб. * 100% = 37,9%.

Net Debt/EBITDA (Чистый долг/EBITDA): Оценка 1/5. Значение: 2,3. Расчет: (Совокупный долг 572 243 млн руб. + обязательства по аренде 167 631 млн руб. - Денежные средства 26 245 млн руб.) / EBITDA (OIBDA) 331 048 млн руб. = (739 874 - 26 245) / 331 048 ≈ 2,16 (корректировка на аренду). Рост с ~2,1 до ~2,3 — негативный сигнал.

ROA (Рентабельность активов): Оценка 2/5. Значение: 1,3%. Расчет: ЧП 18 715 / ((1 432 881 + 1 380 952)/2) = 18 715 / 1 406 917 = 1,33%.

ROE (Рентабельность собственного капитала): Оценка 3/5. Значение: 6,7%. Расчет: ЧП 18 715 / ((280 199 + 273 609)/2) = 18 715 / 276 904 = 6,76%.

ROIC (Рентабельность инвестированного капитала): Оценка 3/5. Значение: 7,1% (приблизительно). Расчет: NOPAT (Чистая операционная прибыль) = Операционная прибыль 149 359 * (1-0,25) ≈ 112 019 млн руб. Инвестированный капитал (Долг + Капитал - Деньги) ≈ 739 874 + 280 199 - 26 245 = 993 828 млн руб. ROIC ≈ 112 019 / 993 828 = 11,3% (выше, чем кажется).

P/S (Капитализация/Выручка): Оценка 4/5. Значение: 0,32. Расчет: Капитализация 280 199 млн руб. / Выручка 872 790 млн руб. = 0,32.

P/E (Цена/Прибыль): Оценка 2/5. Значение: 15,0. Расчет: Капитализация 280 199 млн руб. / ЧП 18 715 млн руб. = 14,97.

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: 1,0. Расчет: Капитализация 280 199 / Собственный капитал 280 199 = 1,0.

EV/EBITDA (Enterprise Value/ EBITDA): Оценка 3/5. Значение: 2,2. Расчет: EV = Капитализация 280 199 + Долг 739 874 - Деньги 26 245 = 993 828 млн руб. EBITDA (OIBDA) 331 048. EV/EBITDA = 3,0 (с учетом аренды и прочего). Это низкое значение, что говорит о недооцененности, но лишь в случае решения долговой проблемы.

Блок: Дивиденды (Средняя оценка блока: 3.3 из 5)

Прогнозируемая дивидендная доходность: Оценка 3/5. Значение: 4,08% (АО) и 4,22% (АП). Расчет (по прогнозу): 2,64 / 64,85 * 100% = 4,07% (АО).

Коэффициент выплат по Положению о дивидендах (Payout Ratio): Оценка 4/5. Значение: не менее 50% чистой прибыли. Политика есть, но пока не исполняется из-за нехватки денег.

История выплат: Оценка 3/5. Выплаты стабильны, но их размер сильно колеблется и зависит от политической воли.

Блок: Факторы роста (Средняя оценка блока: 3.5 из 5)

Факторы роста: Оценка 4/5. Рынок облачных услуг, кибербезопасности, импортозамещения ПО и цифровизации госуправления в России продолжит расти. «Ростелеком» — главный бенефициар этих трендов.

Оценка менеджмента: Оценка 3/5. Менеджмент принимает спорные решения, наращивая долг в условиях высоких ставок вместо того, чтобы агрессивно выводить дочек на IPO для привлечения капитала. Но операционный контроль на высоте, рентабельность держат.

Блок: Оценка рисков (Средняя оценка блока: 2.5 из 5)

Финансовые риски: высокие (оценка 2/5). Процентный риск — главная угроза. Любое ужесточение ДКП или задержка со снижением ставки убьет прибыль. Риск рефинансирования также высок.

Макроэкономические риски: средние (оценка 3/5). Зависят от бюджетной политики и готовности государства финансировать IT-сектор.

Отраслевые риски: низкие (оценка 4/5). Компания — монополист и лидер в ключевых сегментах, госзаказы обеспечат минимальный уровень доходов.

Cпасибо, что дочитали до конца! Хвост трубой, нос по ветру, поэтому пока Ростелеком за бортом. Помните: этот материал создан не для того, чтобы вы бежали покупать или продавать, а для того, чтобы почесать свою макушку и включить голову. Не является инвестиционной рекомендацией!

Комментарии (0)