О компании

ПАО МТС (MTSS) — это матерый актив российского телекома. База у компании — 83,4 млн абонентов, что делает её лидером рынка. Но времена, когда МТС была просто "трубой", давно прошли. Сейчас это полноценная экосистема, которая активно перетряхивает (или "перетрахивает", как угодно читателю) свой бизнес. Да, доля телекома в выручке всё ещё весомая (55% за 2025 год), но всё больше денег приносят "молодые" и наглые направления: FinTech (19% выручки), AdTech (реклама, 9%) и даже кикшеринг "Юрент". Позиции компания занимает крепкие, амбиции огромные. На момент публикации капитализации составляет внушительные для российского рынка 453 792 млн рублей.

Что нравится Лису в отчете

Выручка (MTSS) пробила потолок. Впервые в истории Группы выручка перешагнула отметку в 800 млрд рублей, составив 807,2 млрд по итогам 2025 года. Рост на 14,7% год к году — это сильно. Но Лиса больше греет не столько факт, сколько динамика: в четвертом квартале темпы ускорились до 16,4% (222,5 млрд руб.). Это верный признак того, что компания набирает обороты, несмотря на "сложнейший этап", по мнению гендиректора.

Соотношение Чистый долг/OIBDA снизилось с 1,9 до 1,6. Это лучший показатель за последние четыре года! Абсолютный чистый долг уменьшился на 3,9% до 458,3 млрд рублей. Менеджмент не просто говорил о контроле над долгом, они реально затянули пояса и сработали четко. В условиях высоких ставок это поступок.

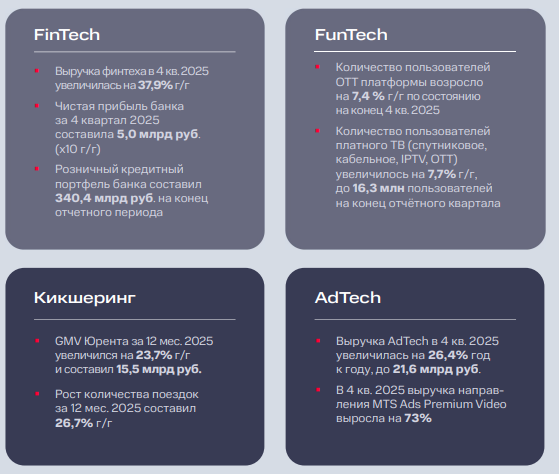

Молодые бизнесы прут вверх. Лис любит, когда растет не только старое ядро, но и новые направления. FinTech показал рост выручки на 37,9% г/г в четвертом квартале, а чистая прибыль банка и вовсе взлетела в 10 раз! AdTech прибавил 26,4%, а Медиахолдинг — 19,2%. Доля нетелеком-направлений уже достигла 42% в выручке группы. Это диверсификация, которая делает компанию менее уязвимой.

Что настораживает лисий хвост

Чистая прибыль (MTSS) упала, хоть и не так страшно. За весь 2025 год чистая прибыль, относящаяся к акционерам, сократилась на 28% — до 35,2 млрд рублей. И это при том, что в четвертом квартале был дикий скачок (спасибо разовым финансовым инструментам). Основная причина — финансовые расходы, которые выросли на колоссальные 37% за год (до 148,7 млрд руб.). Высокие ставки продолжают высасывать деньги из компании, даже несмотря на оптимизацию долга.

Розница трещит по швам. Выручка от розничного бизнеса и продажи оборудования рухнула на 27,4% г/г в четвертом квартале. "Охлаждение рынка" — это мягко сказано. Падение на треть — это серьезный звоночек. Понятно, что люди стали меньше покупать новые трубки, но для компании это потерянный денежный поток и потенциальная точка входа в экосистему для новых клиентов.

Отрицательный собственный капитал. Это старая боль МТС, но она никуда не делась. На 31 декабря 2025 года собственный капитал компании отрицательный (минус 11,2 млрд рублей с учетом доли неконтролирующих акционеров). Это значит, что все активы компании фактически принадлежат кредиторам. С финансовой точки зрения, это всегда риск.

Взгляд в будущее

Лисий мозг подсказывает: менеджмент МТС сейчас сфокусирован на двух вещах — долг и эффективность. Рекордный объем размещенных облигаций (250 млрд руб. за 2025 год) и работа над структурой портфеля (замена дорогого банковского фондирования на облигации с фиксированной ставкой и удлинение дюрации) — это правильная стратегия. Они готовят сани летом, ожидая, что высокие ставки когда-нибудь все-таки пойдут вниз.

Кроме того, планы по возможному IPO дочек (AdTech, "Юрент") могут стать тем самым "фактором роста", который переоценит всю историю. Если они выведут эти бизнесы на биржу, денежные потоки могут улучшиться кардинально.

Ответьте на вопрос в Telegram: Как вы относитесь к акциям МТС: держите в портфеле, покупаете или в стороне от этого актива?

Вывод

ПАО МТС (MTSS) демонстрирует уверенное восстановление и адаптацию к жестким макроэкономическим условиям. Главное достижение — улучшение долговых метрик и взрывной рост нетелеком-сегментов. Однако давление на чистую прибыль со стороны процентных расходов и провал в рознице не позволяют назвать историю "безусловным фаворитом". На основании сохраняющегося долгового пресса и нестабильности чистой прибыли, акции ПАО МТС (MTSS) не включаются в Инвестиционную Копилку Foxbonza прямо сейчас, но лис внимательно следит за этим активом, ведь трансформация идёт полным ходом, а результаты уже заметны.

Инфографика

Итоговый рейтинг компании МТС: 3,8 из 5

Блок: Динамика цены акции MTSS (Средняя оценка блока: 3 из 5)

На основе предоставленных графиков (данные на 09.03.2026):

- За 5 лет: -29,43%

- За 1 год: -6,16%

- За 3 месяца: +7,12%

- За 1 месяц: +2.18%.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 4,1 из 5)

Рост выручки: Оценка 5/5. Значение: 807,2 млрд руб. (за 2025 год), изменение: +14,7%. Расчет: (807,2 - 703,7) / 703,7 * 100% [c.4 PDF].

Чистая прибыль: Оценка 3/5. Значение: 35,2 млрд руб. (за 2025 год), изменение: -28,0%. Расчет: (35,2 - 49,0) / 49,0 * 100% [c.4 PDF].

Свободный денежный поток (FCF): Оценка 3/5. Значение: -6,5 млрд руб. (за 12 мес. 2025). Расчет: CFO - Capex. В отчете указан FCF группы, который ушел в минус [c.10 PDF, строка "Свободный денежный поток Группы"].

Рентабельность по OIBDA: Оценка 5/5. Значение: 34,6% за 2025 год. Расчет: (279,7 / 807,2) * 100% [c.4 PDF].

Net Debt/OIBDA (Чистый долг/OIBDA): Оценка 5/5. Значение: 1,6х. Расчет: (Общий долг - Денежные средства) / OIBDA LTM [c.4 PDF].

ROA (Рентабельность активов): Оценка 3/5. Значение: 2,1%. Расчет: ROA = Чистая прибыль / Средняя величина активов. Активы на начало года 1 516 963 млн руб., на конец 1 768 424 млн руб. [c.13 PDF]. Среднее: 1 642 693,5 млн руб. ROA = 35 220 / 1 642 693,5 * 100% = 2,14%.

ROE (Рентабельность собственного капитала): Оценка 4/5. Значение: -48,8% (специфика отрасли с отрицательным капиталом). Расчет: Чистая прибыль / Собственный капитал * 100%. Собственный капитал на конец года: -11 234 млн руб. [c.13 PDF]. Показатель отрицательный, что является особенностью, но не критичным провалом для телекомов с высокими дивидендами.

ROIC: Оценка 4/5. Значение: Требует сложного расчета NOPAT. Приблизительно можно оценить как высокий, учитывая операционную прибыль в 154,6 млрд руб.

P/S: Оценка 4/5. Значение: 0,56. Расчет: Капитализация 453 792 млн руб. / Выручка 807 186 млн руб. [c.12 PDF].

P/E: Оценка 3/5. Значение: 12,9. Расчет: Капитализация 453 792 млн руб. / Чистая прибыль 35 220 млн руб. [c.12 PDF].

P/B: Оценка 2/5. Значение: Отрицательно в связи с отрицательным капиталом. Расчет: Рыночная капитализация / Собственный капитал.

EV/EBITDA: Оценка 4/5. Значение: 3,7. Расчет: Enterprise Value (Капитализация + Чистый долг + Доля меньшинства) / OIBDA. (453,8 + 458,3 + 28,7) / 279,7 = 3,36 (без учета аренды). Очень низкий показатель, указывает на возможную недооценку.

Блок: Дивиденды (Средняя оценка блока: 5 из 5)

Прогнозируемая дивидендная доходность: Оценка 5/5. Значение: 15,4% (при дивиденде 35 руб. и текущей цене 227,1 руб.).

Коэффициент выплат по Положению о дивидендах: Оценка 5/5. Значение: Целевые выплаты не менее 35 руб. на акцию, что в текущих условиях превышает 100% чистой прибыли, но четко прописано в политике.

История выплат: Оценка 5/5. Стабильные выплаты на протяжении многих лет. Компания платит дивиденды с 2000-х годов, что подтверждает лояльность к акционерам.

Блок: Факторы роста (Средняя оценка блока: 3,5 из 5)

Факторы роста отрасли и компании: Оценка 4/5. Компания четко обозначила переход в технологическую корпорацию. Рост доли нетелеком-бизнесов (42%), внедрение ИИ, запуск новых тарифов, развитие МТС Web Services — все это фундамент для будущего роста.

Способность менеджмента реализовать планы: Оценка 3/5. Менеджмент принимает спорные, но вынужденные решения. С одной стороны, рекордное размещение облигаций и снижение долговой нагрузки — жирный плюс. С другой — продолжение выплаты щедрых дивидендов в ущерб балансу (хоть и прописанных в политике) для удовлетворения интересов мажоритарного акционера (АФК Система) выглядит как игра с огнем.

Блок: Оценка рисков (Средняя оценка блока: 3 из 5)

Финансовые риски: Оценка 2/5. Высокие риски, связанные с уровнем процентных ставок. Чистая прибыль и FCF сильно зависят от стоимости обслуживания долга (процентные расходы съедают 48% от OIBDA). Отрицательный капитал — это структурная слабость.

Операционные риски: Оценка 4/5. Низкие. База абонентов стабильна и растет. Телеком-ядро генерирует стабильный денежный поток. Диверсификация снижает зависимость от одного сегмента.

Макроэкономические риски: Оценка 3/5. Прямая зависимость от политики ЦБ РФ. Высокие ставки — главный враг МТС.

Спасибо, что дочитали до конца. Помните: материал не является инвестиционной рекомендацией!

Комментарии (0)